Развитие Магнитом онлайн-формата является оправданной в текущей ситуации - Промсвязьбанк

Магнит отчитался за 4 кв. 2020 г. на уровне ожиданий

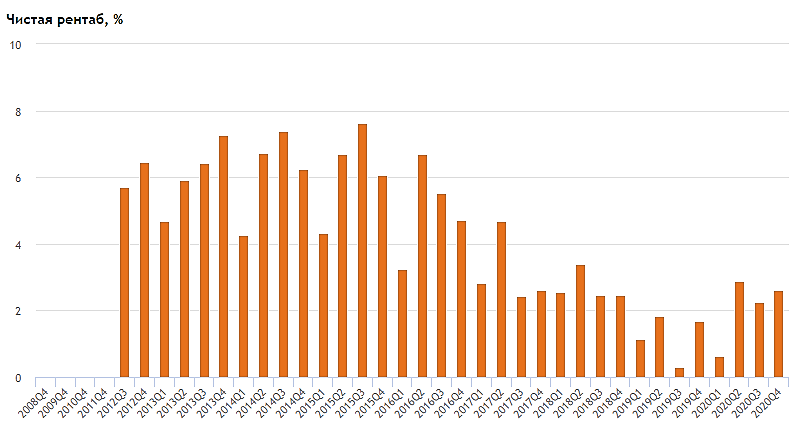

Ритейлер Магнит в 4 квартале 2020 года увеличил выручку на 10,6% по сравнению с показателем за 4 квартал 2019 года, до 407,227 млрд рублей. Чистая прибыль по МСФО выросла в 2,8 раза (на 176,9%), до 11,117 млрд рублей, сообщила компания. EBITDA повысилась на 43,2%, до 28,592 млрд рублей, рентабельность EBITDA составила 7% против 5,4% годом ранее.

Результаты 4 кв. ожидались хорошими, учитывая данные новогодних продаж и отчетности других ритейлеров. Снижение LFL трафика компенсируется ростом среднего чека (за счет увеличения количества товаров в корзине и выбора более дорогих), что в итоге приводит к росту продаж. В 2021 г. Магнит планирует открыть 2000 новых магазинов и обновить 700 старых. Capex ожидается вдвое больше, чем в 2020 г. — 60-65 млрд руб. Мы позитивно оцениваем отчетность Магнита и рекомендуем покупать его акции. Стратегия ритейлера по экспансии, но с сохранением операционной эффективности, и развитием онлайн-формата представляется оправданной в текущей ситуации.

Промсвязьбанк

Авто-репост. Читать в блоге

>>>

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций