Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 292,9 млрд |

| Выручка | 580,4 млрд |

| EBITDA | 69,6 млрд |

| Прибыль | -18,6 млрд |

| Дивиденд ао | – |

| P/E | -15,8 |

| P/S | 0,5 |

| P/BV | 0,4 |

| EV/EBITDA | 3,2 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| 29/05 Собрание акционеров по дивидендам - рекомендация "не выплачивать" | |

| Прошедшие события Добавить событие | |

ММК акции

26.21₽ +1.98%

-

Как сообщает MMK, в субботу, 8 февраля, в листопрокатном цехе №5 произошел пожар. В связи с происшествием работы на площадке будут приостановлены на 6-9 месяцев, что эквивалентно до 450 тыс. тонн объемов производства.

========

6-9 месяцев простоя…и так р.е больше 9!!! самый перекупленный среди сталеваров РФ у ММК.

пора вычеркнуть ММКашку из листа наблюдения с текущими показателями и ценой.

«Возгорание окажет умеренно негативное влияние на финансовые результаты ММК и приведет к падению EBITDA на 1% при наиболее благоприятном раскладе (ремонт в течение 6 месяцев, замена х/к проката на г/к прокат), — считают аналитики BSC Global Markets.— В худшем случае ремонт продлится 9 месяцев, и негативный эффект на EBITDA, по нашим оценкам, составит 4.6%».

БКС Экспресс

Ремора, что-то я не пойму, то вы топили, что ММК лучше всех из сталеваров, а теперь вдруг хуже всех стала. Не нагоняйте паники, мы все прекрасно понимаем, что вам просто хочется закупиться пониже.

«Компания подтвердила, что происшествие сильно не повлияет на производство и объемы продаж стального проката. Увеличение объемов производства на холоднокатаном Стане 2500 и замена продаж стали с покрытием и холоднокатаного проката на горячекатаный (в диапазоне от 160 тыс. т до 270 тыс. т) нейтрализует последствия возгорания в листопрокатном цехе №5.

Таким образом, влияние этого события на годовую EBITDA оценивается в диапазоне $10 млн до $20 млн в зависимости от фактической продолжительности ремонтных работ и структуры продаж компании. Мы считаем новость НЕЙТРАЛЬНОЙ для акций компании.»Как сообщает MMK, в субботу, 8 февраля, в листопрокатном цехе №5 произошел пожар. В связи с происшествием работы на площадке будут приостановлены на 6-9 месяцев, что эквивалентно до 450 тыс. тонн объемов производства.

========

6-9 месяцев простоя…и так р.е больше 9!!! самый перекупленный среди сталеваров РФ у ММК.

пора вычеркнуть ММКашку из листа наблюдения с текущими показателями и ценой.

«Возгорание окажет умеренно негативное влияние на финансовые результаты ММК и приведет к падению EBITDA на 1% при наиболее благоприятном раскладе (ремонт в течение 6 месяцев, замена х/к проката на г/к прокат), — считают аналитики BSC Global Markets.— В худшем случае ремонт продлится 9 месяцев, и негативный эффект на EBITDA, по нашим оценкам, составит 4.6%».

БКС Экспресс

Ремора, если все так плохо наверное бы рухнула? или дивидендами держат?

Как сообщает MMK, в субботу, 8 февраля, в листопрокатном цехе №5 произошел пожар. В связи с происшествием работы на площадке будут приостановлены на 6-9 месяцев, что эквивалентно до 450 тыс. тонн объемов производства.

========

6-9 месяцев простоя…и так р.е больше 9!!! самый перекупленный среди сталеваров РФ у ММК.

пора вычеркнуть ММКашку из листа наблюдения с текущими показателями и ценой.

«Возгорание окажет умеренно негативное влияние на финансовые результаты ММК и приведет к падению EBITDA на 1% при наиболее благоприятном раскладе (ремонт в течение 6 месяцев, замена х/к проката на г/к прокат), — считают аналитики BSC Global Markets.— В худшем случае ремонт продлится 9 месяцев, и негативный эффект на EBITDA, по нашим оценкам, составит 4.6%».

БКС Экспресс

Ремора, это что там такого сгорело, что полгода восстанавливать? Бред какой-то Как сообщает MMK, в субботу, 8 февраля, в листопрокатном цехе №5 произошел пожар. В связи с происшествием работы на площадке будут приостановлены на 6-9 месяцев, что эквивалентно до 450 тыс. тонн объемов производства.

Как сообщает MMK, в субботу, 8 февраля, в листопрокатном цехе №5 произошел пожар. В связи с происшествием работы на площадке будут приостановлены на 6-9 месяцев, что эквивалентно до 450 тыс. тонн объемов производства.

========

6-9 месяцев простоя…и так р.е больше 9!!! самый перекупленный среди сталеваров РФ у ММК.

пора вычеркнуть ММКашку из листа наблюдения с текущими показателями и ценой.

«Возгорание окажет умеренно негативное влияние на финансовые результаты ММК и приведет к падению EBITDA на 1% при наиболее благоприятном раскладе (ремонт в течение 6 месяцев, замена х/к проката на г/к прокат), — считают аналитики BSC Global Markets.— В худшем случае ремонт продлится 9 месяцев, и негативный эффект на EBITDA, по нашим оценкам, составит 4.6%».

БКС Экспресс- Влияние пожара в цехе ММК на годовую EBITDA оценивается в диапазоне $10-20 млн - Альфа-Банк

Как сообщает MMK, в субботу, 8 февраля, в листопрокатном цехе №5 произошел пожар. В связи с происшествием работы на площадке будут приостановлены на 6-9 месяцев, что эквивалентно до 450 тыс. тонн дополнительных объемов производства.

Компания подтвердила, что происшествие сильно не повлияет на производство и объемы продаж стального проката. Увеличение объемов производства на холоднокатаном Стане 2500 и замена продаж стали с покрытием и холоднокатаного проката на горячекатаный (в диапазоне от 160 тыс. т до 270 тыс. т) нейтрализует последствия возгорания в листопрокатном цехе №5.

Таким образом, влияние этого события на годовую EBITDA оценивается в диапазоне $10 млн до $20 млн в зависимости от фактической продолжительности ремонтных работ и структуры продаж компании. Мы считаем новость НЕЙТРАЛЬНОЙ для акций компании.

Красноженов Борис

Толстых Юлия

«Альфа-Банк»

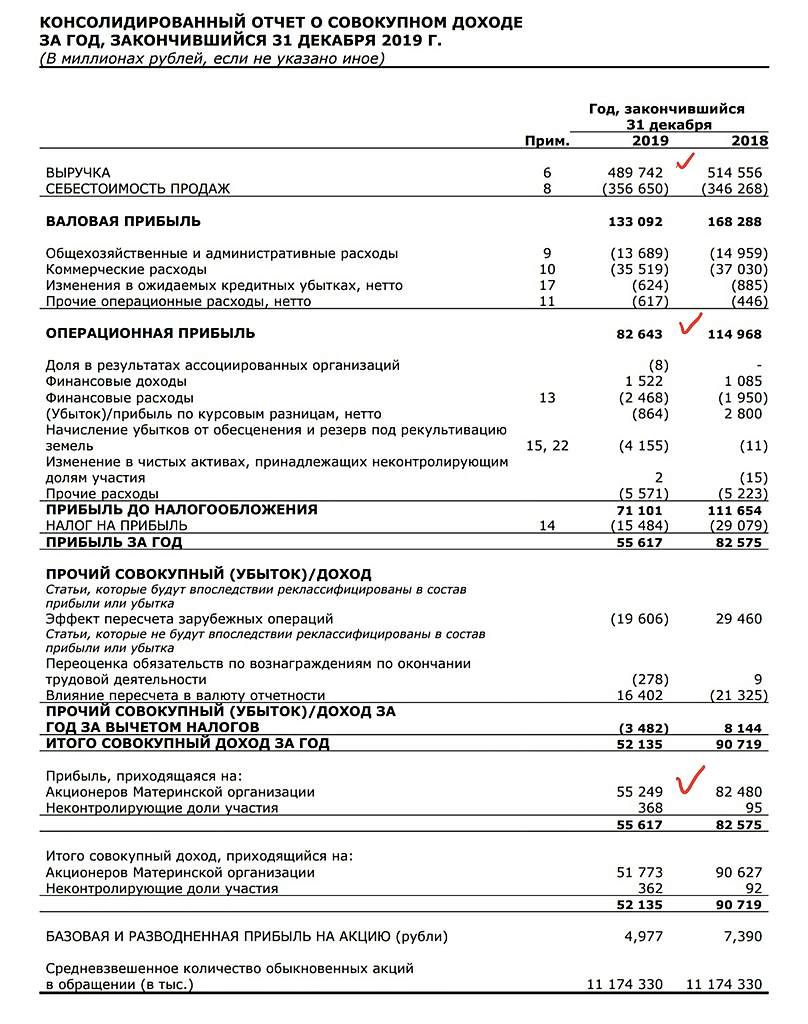

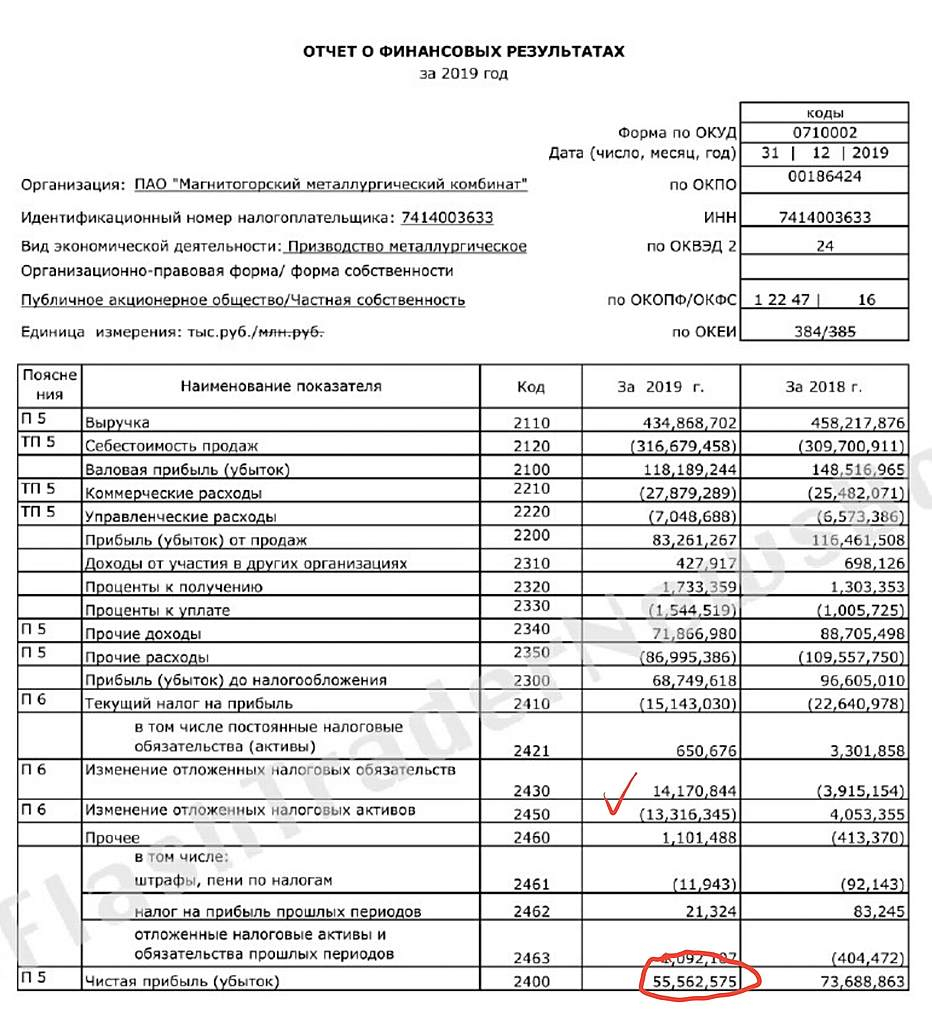

Авто-репост. Читать в блоге >>>  ММК – рсбу/ мсфо

ММК – рсбу/ мсфо

Общий долг на 31.12.2017г: 119,368 млрд руб/ мсфо 139,792 млрд руб

Общий долг на 31.12.2018г: 140,440 млрд руб/ мсфо 152,639 млрд руб

Общий долг на 31.12.2019г: 147,734 млрд руб/ мсфо 171,137 млрд руб

Выручка 9 мес 2017г: 288,079 млрд/ мсфо $5,598 млрд

Выручка 2017г: 392,782 млрд/ мсфо 439,972 млрд руб

Выручка 9 мес 2018г: 345,057 млрд/ мсфо $6,252 млрд

Выручка 2018г: 458,218 млрд/ мсфо 514,556 млрд руб

Выручка 9 мес 2019г: 337,794 млрд/ мсфо $5,844 млрд

Выручка 2019г: 434,869 млрд/ мсфо 489,742 млрд руб

Прибыль 2016г: 67,969 млрд руб/ Прибыль мсфо 73,432 млрд руб

Прибыль 9 мес 2017г: 49,100 млрд руб/ Прибыль мсфо $814 млн

Прибыль 2017г: 67,300 млрд руб/ Прибыль мсфо 69,429 млрд руб

Прибыль 9 мес 2018г: 68,687 млрд руб/ Прибыль мсфо $1,072 млрд

Прибыль 2018г: 73,689 млрд руб/ Прибыль мсфо 82,575 млрд руб

Прибыль 1 кв 2019г: 13,618 млрд руб/ Прибыль мсфо $225 млн

Прибыль 6 мес 2019г: 33,255 млрд руб/ Прибыль мсфо 32,433 млрд руб

Прибыль 9 мес 2019г: 52,029 млрд руб/ Прибыль мсфо $768 млн

Прибыль 2019г: 55,563 млрд руб/ Прибыль мсфо 55,617 млрд руб

www.mmk.ru/for_investor/financial_statements/msfo/

www.mmk.ru/for_investor/financial_statements/dynamics/Продавая продукцию с более низким переделом, ММК сведет к минимуму убытки от пожара — Атон

На заводе ММК произошел пожар

8 февраля в листопрокатном цехе Магнитогорского металлургического комбината в Челябинской области произошел пожар в результате возгорания реверсивного стана, который был на ремонте с 3 февраля. Согласно первоначальной версии причиной возгорания стало нарушение пожарной безопасности. В результате пожара было затронуто 390 кв м. Погибших и пострадавших не зарегистрировано.

Поскольку данный комбинат компании застрахован, основной ущерб будет иметь место из-за простоя оборудования. Номинальная мощность объекта составляет 0.8 млн т в год, операционная — 0.6 млн т в год (5% производства группы). При средней цене реализации около $600/т потери могут достигнуть $360 млн в год или $30 млн в месяц. Однако, компания постарается свести к минимуму убытки, продавая продукцию с более низким переделом, например, горячекатаный лист. Таким образом, на настоящий момент мы не ожидаем негативного влияния на инвестиционный кейс компании.

Атон

Авто-репост. Читать в блоге >>>

stanislava, дополнительный удар по ММК в 1 кв. 2020г.… и так вроде цены на металлы валятся, а тут еще пожар.

www.metaltorg.ru/metal_catalog/listovoi_prokat/list_rulon_bez_pokrytiya/goryachekatanaya_rulonnaya_stal/?module=index

фьючи на сталь все ниже и ниже… 490$ уже.- Продавая продукцию с более низким переделом, ММК сведет к минимуму убытки от пожара - Атон

На заводе ММК произошел пожар

8 февраля в листопрокатном цехе Магнитогорского металлургического комбината в Челябинской области произошел пожар в результате возгорания реверсивного стана, который был на ремонте с 3 февраля. Согласно первоначальной версии причиной возгорания стало нарушение пожарной безопасности. В результате пожара было затронуто 390 кв м. Погибших и пострадавших не зарегистрировано.

Поскольку данный комбинат компании застрахован, основной ущерб будет иметь место из-за простоя оборудования. Номинальная мощность объекта составляет 0.8 млн т в год, операционная — 0.6 млн т в год (5% производства группы). При средней цене реализации около $600/т потери могут достигнуть $360 млн в год или $30 млн в месяц. Однако, компания постарается свести к минимуму убытки, продавая продукцию с более низким переделом, например, горячекатаный лист. Таким образом, на настоящий момент мы не ожидаем негативного влияния на инвестиционный кейс компании.

Атон

Авто-репост. Читать в блоге >>>  У кого есть прямая ссылка на Чемпионат трейдеров от Gerchik. Не могу найти и все, хоть убей.

У кого есть прямая ссылка на Чемпионат трейдеров от Gerchik. Не могу найти и все, хоть убей.

после этого Барабанщик становится Буржуем

Дмитрий Вебсмит, буржуй мне больше нравиться..

видимо придется северстали взять немного

drumer, Северсталь вполне достойная компания для дивидендного инвестора ММК. Обзор финансовых показателей за 4-ый квартал 2019 года

ММК. Обзор финансовых показателей за 4-ый квартал 2019 годаММК опубликовал финансовые результаты за 4-ый квартал 2019 года.

В обзоре операционных показателей мы сделали прогноз финансовых результатов компании. Прогноз по выручке и операционной прибыли почти совпали с фактическим результатом. По другим показателям прогноз был не такой точный.

Себестоимость Группы ММК в 4 квартале 2019 года сократилась на 6,6%.

Снижение вызвано уменьшением объемов продаж и коррекцией цен на основные сырьевые ресурсы.

Авто-репост. Читать в блоге >>> позитив 2020 года — снижение цен на руду, которая в 2019 была увесистой статьей расходов. Сталь тоже падает, но нужно принять во внимание структуру сбыта ММК — 80% это внутренний рынок, 48% — продукция с высокой добавленной стоимостью. Будут дорогие ремонты с остановкой стана 2500, но это лучше делать пока цены на продукцию низкие. Таким образом, ожидаю, что будем болтаться в районе текущих

позитив 2020 года — снижение цен на руду, которая в 2019 была увесистой статьей расходов. Сталь тоже падает, но нужно принять во внимание структуру сбыта ММК — 80% это внутренний рынок, 48% — продукция с высокой добавленной стоимостью. Будут дорогие ремонты с остановкой стана 2500, но это лучше делать пока цены на продукцию низкие. Таким образом, ожидаю, что будем болтаться в районе текущих ММК отчитался за 4 квартал и 2019 год по МСФО

ММК отчитался за 4 квартал и 2019 год по МСФОТенденции абсолютно аналогичные Северстали, разве что из за меньшей вертикальной интеграции показатели компании В.Рашникова посыпались сильнее. Если в Северстали EBITDA вернулась обратно в 2017 год, то у ММК она скакнула сразу в 2016й. Видимо их машина времени лучше)))

Эти и другие полезные материалы у нас в Telegram

Результаты есть в презентации, но еще раз для понимания масштабов:

выручка в 4 квартале -14%, EBITDA -36%, чистая прибыль — 67%. Чувствуете маржинальность в каждой следующей строке отчетности? Снижение цен на сталь еще процентов на 10% приведет к уходу чистой прибыли в отрицательную область. Впрочем зачем далеко ходить, турецкий дивизион уже стабильно убыточен.

Мультипликаторы продолжают ухудшаться: EV\EBITDA = 4.67 P\E = 9.8

Долга пока нет.

Что нужно делать если ситуация на рынке продолжает ухудшаться? Возможно готовиться к тяжелым временам? Конечно нет!!! Нужно больше инвестировать и платить дивиденды в долг!!! Ладно, если быть объективным, то текущая квартальная выплата это скорее заначка или дополнительный бонус. Не знаю как: шантажом, пытками или скидками, но менеджмент ММК сумел сократить оборотный капитал сразу на 256 млн $ в 4 квартале.(набрали авансов, вытрясли всю дебиторку с заказчиков) Как вы понимаете ровно на эту сумму вырос FCF, который будет распределен на радость акционерам. Без учета этого разового фактора FCF составил бы всего 16 млн $, а дивиденд… Сами можете посчитать ради интереса.

Авто-репост. Читать в блоге >>>- Сталь в феврале ушла уже ниже 500 баксов… бьет рекорды на снижение. www.metaltorg.ru/metal_catalog/listovoi_prokat/list_rulon_bez_pokrytiya/goryachekatanaya_rulonnaya_stal/?module=index

ММК увеличила дивиденды несмотря на падение прибыли

ММК увеличила дивиденды несмотря на падение прибылиВыручка ММК по итогам 2019 г. снизилась на 7,9% по сравнению с 2018 г. — до $7,5 млрд, что отчасти произошло из-за сокращения объема продаж в связи с реконструкцией стана 2500 г/п. Чистая прибыль упала на 35% и составила $856 млн. Слабая динамика финансовых показателей связана со снижением цен на сталь на мировых рынках на фоне торговых войн между США и Китаем и замедления мировой экономики в целом, а также укреплением российской валюты.

Показатель EBITDA составил $1,8 млрд, продемонстрировав падение на 25% к 2018 г. на чём сказалась отрицательная динамика выручки и неблагоприятная конъюнктура на рынке стальной продукции. Рентабельность по EBITDA составила 23,8%. Чистый долг металлурга продолжает оставаться в отрицательной зоне и на отчетную дату составляет — $235 млн.

Авто-репост. Читать в блоге >>>- ММК показывает лучшую дивидендную доходность среди российских сталелитейных компаний - Sberbank CIB

В среду вышла отчетность ММК за четвертый квартал 2019 года по МСФО.

EBITDA по итогам четвертого квартала соответствует нашим оценкам и консенсус-прогнозу. Что касается свободных денежных потоков, то они превзошли ожидания благодаря высвобождению оборотного капитала (в связи с авансовыми платежами со стороны клиентов) и менее высокими, чем прогнозировал менеджмент, капиталовложениями.

EBITDA составила $335 млн, уменьшившись по сравнению с предыдущим кварталом на 36% из-за снижения объемов продаж и цен. При этом денежная себестоимость слябов упала на 10% по сравнению с третьим кварталом, несмотря на сокращение объема продаж и укрепление рубля на 1,6%. Снижению себестоимости способствовало то, что в совокупном объеме производства увеличилась доля стали, выплавляемой из чугуна (т. е. сократилась доля выплавки из сравнительного дорогого металлолома). Кроме того, в четвертом квартале снизились мировые цены на железную руду и коксующийся уголь.

Свободные денежные потоки после уплаты процентов были почти на уровне третьего квартала — $272 млн (доходность 3,3%), что примерно на 25% выше наших оценок и более чем на 60% выше консенсус-прогноза. Поддержку этому показателю оказало высвобождение оборотного капитала ($256 млн за отчетный период) благодаря снижению дебиторской задолженности и полученным авансам от клиентов. Капиталовложения за 4К19 составили $241 млн, а по итогам года — $833 млн, это на 7,5% ниже прогноза самой компании ($900 млн), что также положительно сказалось на свободных денежных потоках. Прогноз капиталовложений на 2020 год прежний — $900 млн, но компания отмечает, что он может быть превышен (в пределах $50 млн), так как часть капиталовложений, не реализованных в 2019 году, перенесена на 2020 год.

Авто-репост. Читать в блоге >>>

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Инвестиционный кейс может носить сильно отложенный характер, но при восстановлении маржи FCF до 8-10% дивидендная доходность к текущей цене может превысить 20% (21.04.2026)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

- Российские металлурги страдают от слабого ухудшающегося спроса и крепкого рубля (21.04.2026)

- На фоне снижения физических объемов и сложной ценовой конъюнктуры ММК демонстрирует падение ключевых финансовых показателей, 2026 г. может оказаться еще хуже 2025 г. (21.04.2026)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев

Чтобы купить акции, выберите надежного брокера: