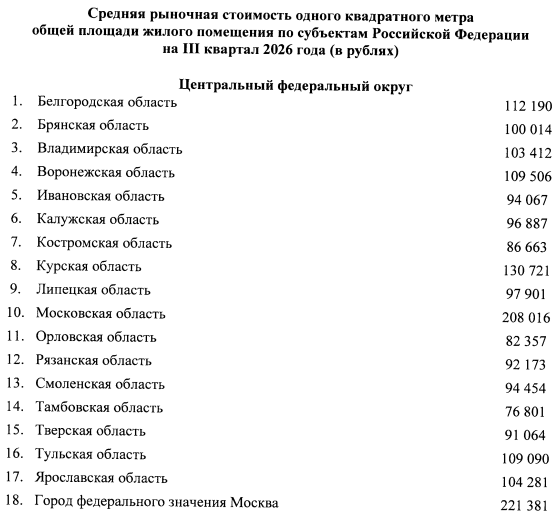

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийсегодня ожидаем: LSRG: последний день с дивидендом 78 руб

см. календарь по акциям

| Число акций ао | 103 млн |

| Номинал ао | 0.25 руб |

| Тикер ао |

|

| Капит-я | 61,1 млрд |

| Выручка | 252,1 млрд |

| EBITDA | 68,4 млрд |

| Прибыль | 10,8 млрд |

| Дивиденд ао | 78 |

| P/E | 5,7 |

| P/S | 0,2 |

| P/BV | 0,5 |

| EV/EBITDA | 2,6 |

| Див.доход ао | 13,2% |

| ЛСР Группа Календарь Акционеров | |

| 10/07 LSRG: последний день с дивидендом 78 руб | |

| 13/07 LSRG: закрытие реестра по дивидендам 78 руб | |

| Прошедшие события Добавить событие | |

ЛСР Группа акции

592.8₽ +0.54%

-

Ипотечный ажиотаж — последняя подушка для застройщиков?

Ипотечный ажиотаж — последняя подушка для застройщиков?

Начинают приходить свежие данные статистики по выдаче ипотеки: рост в 1,48 раза в первом полугодии 2026 года по данным ДОМ.РФ и в 1,5 раза по оценке ВТБ. Цифры выглядят как хорошая новость для сектора. Но за этим стоит механика, которую стоит понять правильно, прежде чем делать выводы о здоровье рынка.

Почему выдачи выросли: ажиотаж, а не восстановление

За первое полугодие 2026 года банки выдали 497 тысяч ипотечных кредитов на 2,2 трлн рублей. Июнь стал рекордным с начала года: 107 тысяч кредитов на 488 млрд рублей, рост на 43% к маю по количеству и на 49% по объёму. Но природа этого всплеска важнее самих цифр.

Основным драйвером стала «семейная ипотека». В середине июня на рынке появилась информация об изменении её условий уже с 1 июля: планировалась дифференциация ставки в зависимости от числа детей в семье. Заёмщики ринулись оформлять кредиты по действующим условиям. В последние две недели июня число одобренных заявок по семейной программе выросло почти вдвое, а выдачи на неделе с 22 по 28 июня выросли в 2,3 раза к среднему уровню мая. Всего же за июнь, по данным ДОМ.РФ, по программе выдано 42 тысячи кредитов.

Авто-репост. Читать в блоге >>> В SberCIB обновили топ российских акций средней и малой капитализации: исключили акции ЛСР, Ренессанс страхования и МТС Банка; добавили бумаги Группы Позитив и МД Медикал Груп

В SberCIB обновили топ российских акций средней и малой капитализации: исключили акции ЛСР, Ренессанс страхования и МТС Банка; добавили бумаги Группы Позитив и МД Медикал Груп

С конца мая акции средней и малой капитализации снизились из-за жёсткой риторики Банка России и роста геополитических рисков, поэтому аналитики пересмотрели подборку. Из неё исключили акции группы ЛСР, «Ренессанс страхования» и МТС Банка. Вместо них вошли Группа «Позитив» и «МД Медикал Груп».

— Группу «Позитив» выбрали благодаря восстановлению бизнеса и возобновлению дивидендов.

— «МД Медикал Груп» вернулась после коррекции котировок, её акции также могут поддержать недавние сделки по покупке новых активов.

Источник

Авто-репост. Читать в блоге >>> Семейная ипотека: передышка до октября и новые риски для застройщиков

Семейная ипотека: передышка до октября и новые риски для застройщиков

🏠 Минфин официально подтвердил: условия семейной ипотеки останутся без изменений вплоть до 1 октября 2026 года. Это решение даёт рынку глоток свежего воздуха, но главный вопрос остаётся открытым: что будет после этой даты? И, самое главное, с какими вызовами столкнутся девелоперы в этом меняющемся ландшафте? Давайте вместе порассуждаем об этом.

Но для начала вспомним предысторию. Ещё в марте премьер-министр Михаил Мишустин дал поручение проработать дифференцирование ставок по семейной ипотеке, и идея этой инициативы была простая: стимулировать рождаемость, делая ставку тем ниже, чем больше детей в семье.

📣 Замминистра строительства Никита Стасишин на форуме недвижимости «Движение» в середине июня подтвердил эти планы:

«Мы последний месяц были в диалоге с коллегами из финансового блока правительства и пришли к достаточно правильному консенсусу с точки зрения выдачи ипотеки. Банки уже готовятся к этому. Мы договорились, что в ближайшее время правила изменятся», - поведал Никита Стасишин.

Авто-репост. Читать в блоге >>> ЛСР. Отчет за 2 пол 2025 по МСФО

ЛСР. Отчет за 2 пол 2025 по МСФО

Тикер: #LSRG

Текущая цена: 614.2

Капитализация: 63.3 млрд

Сектор: Девелопмент

Сайт: www.lsrgroup.ru/investors-and-shareholders/informacziya-po-akcziyam/informacziya-po-akcziyamМультипликаторы (LTM):

P/E — 5.87

P/BV — 0.47

P/S — 0.25

ROE — 8.1%

ND/EBITDA — 4.92 (без учета эксроу)

EV/EBITDA — 5.84 (без учета эскроу)

Акт/Обяз — 1.25Что нравится:

✔️выручка выросла на 61.5% п/п (96.4 → 155.7 млрд);

✔️чистая прибыль +13.3 млрд против убытка -2.5 млрд в 1 пол 2025;

✔️остаток на эскроу счетах увеличился на 28.4% п/п (137.9 → 169.4 млрд);Что не нравится:

✔️чистый долг без учета эскроу увеличился на 27.5% п/п (263.9 → 336.4 млрд). ND/EBITDA вырос с 3.57 до 4.92;

✔️вырос нетто фин расход на 17.4% п/п (20.3 → 23.9 млрд);Дивиденды:

Размер выплаты определяет Совет директоров и, как правило, составляет не менее 20% чистой прибыль на основе годового отчета по МСФО.

СД рекомендовал дивиденд за 2025 год в размере 78 руб. (ДД 12.7% от текущей цены). Дата закрытия реестра — 13.07.2026.

Авто-репост. Читать в блоге >>> Девелопер ПИК снова стал первым в рейтинге девелоперов по текущим объемам строительства жилья в Москве — РБК Недвижимость

Девелопер ПИК снова стал первым в рейтинге девелоперов по текущим объемам строительства жилья в Москве — РБК НедвижимостьДевелопер ПИК снова стал первым в рейтинге девелоперов по текущим объемам строительства жилья в Москве, сообщает РБК Недвижимость. Он возводит в Москве 57 жилых домов (42 тыс. квартир) общей площадью 1,91 млн кв. м. В общем объеме возводимых в Москве новостроек проекты группы компаний занимают 11,95%.

Второе место рейтинга у «Самолета» — 55 домов (24,8 тыс. квартир) общей площадью 1,14 млн кв. м. На долю «Самолета» приходится 7,12% от общего объема рынка первичного жилья Москвы.Компания ЛСР покинула топ-10, а ее заменила компания «Брусника»,

Подробнее на РБК:

realty.rbc.ru/news/6a444d4f9a7947b54c3887c0?utm_source=rbc.ru&utm_medium=inhouse_media&utm_campaign=newsfeed&utm_content=6a444d4f9a7947b54c3887c0&utm_term=Y_pay&from=copy

Авто-репост. Читать в блоге >>> ЛСР выплатит 8 млрд руб. дивидендов.

ЛСР выплатит 8 млрд руб. дивидендов.

ЛСР выплатит 8 млрд руб. дивидендов.

▶️Акционеры девелопера утвердили дивиденды за 2025 год. Компания выплатит 78 руб. на одну обыкновенную акцию. Общая сумма выплат — 8,04 млрд руб. Дата отсечки под дивиденды назначена на 13 июля.

На собрании акционеров также утвердили вознаграждения и компенсации совету директоров на сумму не более 75 млн руб.

⬛️С 1 июля у компании начинает работать новый состав правления (10 человек), но фамилии членов правления в сообщении не раскрыты.

🏗 Домострой в Telegram |

Авто-репост. Читать в блоге >>> "Группа ЛСР" Решения совета директоров

"Группа ЛСР" Решения совета директоров

2. Содержание сообщения

2.1. Сведения о кворуме заседания совета директоров (наблюдательного совета) (кворуме для принятия решений советом директоров (наблюдательным советом)) эмитента и результатах голосования по вопросам о принятии решений:

Общее количество членов Совета директоров, принявших участие в голосовании: 9....

Авто-репост. Читать в блоге >>>- "Группа ЛСР" Проведение заседания совета директоров и его повестка дня

2. Содержание сообщения

2.1. Дата принятия председателем совета директоров (наблюдательного совета) эмитента решения о проведении заседания (заочного голосования) совета директоров (наблюдательного совета) эмитента или дата принятия иного решения, которое в соответствии с уставом эмитента, его внутренними документами или обычаями делового оборота является основанием для проведения заседания (заочного голосования) совета директоров (наблюдательного совета) эмитента: 30....

Авто-репост. Читать в блоге >>> - "Группа ЛСР" Дата определения (фиксации) лиц, имеющих право на осуществление прав по ценным бумагам эмитента

2. Содержание сообщения

2.1. Идентификационные признаки ценных бумаг эмитента, в отношении которых устанавливается дата, на которую определяются (фиксируются) лица, имеющие право на осуществление прав по ним: акции обыкновенные именные бездокументарные, регистрационный номер выпуска ценных бумаг и дата его регистрации: 1-01-55234-Е от 28....

Авто-репост. Читать в блоге >>> - "Группа ЛСР" Решения общих собраний участников (акционеров)

2. Содержание сообщения

2.1. Вид общего собрания участников (акционеров) эмитента (годовое (очередное), внеочередное): годовое.

2.2. Способ принятия решений общим собранием участников (акционеров) эмитента (заседание или заочное голосование): заседание, голосование на котором совмещается с заочным голосованием....

Авто-репост. Читать в блоге >>>  Продолжение действия льготных ипотечных программ благоприятно для застройщиков

Продолжение действия льготных ипотечных программ благоприятно для застройщиков

Условия программы семейной ипотеки останутся без изменений до 1 октября 2026 года, притом что ранее планировалось ее завершение 1 июля. На наш взгляд, это решение связано с предстоящими в конце сентября выборами в Госдуму, а также с разногласиями относительно необходимости дифференциации процентной ставки по льготным жилищным кредитам. До октября у законодателей есть возможность лучше понять настроения избирателей, а также оценить влияние изменений условий программы на жилищное строительство в регионах.

Продолжение действия льготной ипотеки выгодно всем участникам соответствующего рынка, в том числе банкам и застройщикам. Банкам это даст возможность лучше прогнозировать спрос и процентные доходы, а также уменьшит риски роста просрочки по ипотеке. Крупные девелоперы получат выгоду от высокого спроса. Прогнозируем повышение объема выдачи льготных ипотечных кредитов по этой программе на 15–20% с июля по сентябрь. Это положительно отразится на доходах строительных компаний за третий квартал, поскольку более 75% квартир в новостройках в России приобретается на заемные средства.

Авто-репост. Читать в блоге >>> Праздник на улице у застройщиков

Праздник на улице у застройщиков

Вчера наконец-то появилась надежда, что мы перестанем битьрекорды по продолжительности падения Мосбиржи и на 17 неделе, все-таки сможем закрыться в зеленой зоне.

И не потому, что произошло что-то хорошее. Просто потому, что не произошло плохого, на которое все уже настроились.

Очень хорошо помню аналогичный случай, когда в декабре 2024 года ЦБ не стал повышать ключевую ставку ( а ситуация в стране была стремной и все были готовы к тому, что повышение нужно) и просто оставил текущую ставку в 21%. Рынок тогда за день вырос на 5%! Кстати, тогда индекс торговался около 2700. Вот у меня память, да?

Так вот вчера объявили, что не будут никакие изменения вносить в семейную ипотеку еще целых 3 месяца — аж до 1 октября. И все семьи, вне зависимости от количества детей, будут пользоваться одинаковыми льготными условиями. Застройщики своему счастью поверить не могли — Самолет $SMLT на 10% за день вырос, и все остальные единым фронтом ракетили — ЛСР$LSRG, ПИК $PIKK, Эталон $ETLN, Глоракс $GLRX… Прямо любо-дорого посмотреть.

Авто-репост. Читать в блоге >>> Акции девелоперов в 2026: реальные шансы сектора пережить затяжные высокие ставки

Акции девелоперов в 2026: реальные шансы сектора пережить затяжные высокие ставки

В июне 2026 года акции ГК «Самолет» (SMLT) торгуются около 290–310 рублей — это падение более чем на 70% за год и в несколько раз от пиков предыдущих лет. Другие девелоперы тоже под давлением, хотя и не всегда так сильно. Причина очевидна: ключевая ставка ЦБ на уровне 14,25% (после снижения на 25 б.п. 19 июня) держит рыночные ставки по ипотеке около 19% на первичном рынке. Льготные программы (семейная, IT) работают под 6%, но их ужесточили — с февраля действует правило «одна льготная ипотека на семью».

Вопрос не в том, больно ли сектору. Вопрос в другом: насколько глубоко и надолго, и есть ли у крупных игроков, таких как «Самолет», запас прочности, чтобы пережить сценарий, при котором средняя ключевая ставка в 2026–2027 годах останется в районе 12–14% или выше.

Как высокие ставки бьют по рынку жилья

Высокая ставка ЦБ работает через стоимость денег. Рыночная ипотека под 19% делает ежемесячный платеж заградительным для большинства заемщиков без господдержки. В результате:

Доля сделок с полной оплатой (кэш) выросла существенно. Некоторые оценки говорят о 60%+ в отдельных сегментах.

Авто-репост. Читать в блоге >>> Грузоперевозки по ЖД за май 2026 г. — второй месяц подряд роста, помогает низкая база прошлого года и аномальный рост некоторых категорий.

Грузоперевозки по ЖД за май 2026 г. — второй месяц подряд роста, помогает низкая база прошлого года и аномальный рост некоторых категорий.

🚂По данным РЖД легко отслеживается динамика перевозки грузов, за каждым сырьём стоит та или иная компания, поэтому на основе показателей можно сделать вывод об успешности сектора. Давайте рассмотрим данные за май:

💬 В мае погрузка составила 95 млн тонн (+0,5% г/г, в апреле — 94,7 млн тонн), 24 месяца подряд погрузки ниже 100 млн тонн. Уже два месяца подряд погрузки выше, чем годом ранее (до октября 2025 г., было 2 года подряд снижения), помогла низкая база 2025 г. и аномальный рост некоторых категорий.

💬 Погрузка за пять месяцев 2026 г. составляет 458,7 млн тонн (-1,4% г/г).

Теперь переходим к самому интересному, а именно к погружаемому сырью:

🗄 Каменный уголь — 28 млн тонн (+4,9% г/г)

🗄 Нефть и нефтепродукты — 15 млн тонн (-9,6% г/г)

🗄 Железная руда — 9,4 млн тонн (-2,1% г/г)

🗄 Чёрные металлы — 4 млн тонн (-7% г/г)

🗄 Химические и минеральные удобрения — 5,9 млн тонн (0% г/г)

🗄 Лесные грузы — 2,1 млн тонн (+5% г/г)

🗄 Зерна — 2,6 млн тонн (+73,3% г/г)

Авто-репост. Читать в блоге >>>- Продажи квартир в новостройках в мае 2026 года снизились на 12,4% г/г и на 48,1% к маю 2024 г. до 31,2 тыс ед — DataFlat

Продажи квартир в новостройках в мае 2026 года снизились на 12,4% г/г и на 48,1% к маю 2024 г. до 31,2 тыс ед - данные аналитического сервиса DataFlat, который сделан на основе данных Росреестра о зарегистрированных сделках на первичном рынке многоквартирного жилья всех регионов России.

Подробнее на РБК:

realty.rbc.ru/news/6a2fafff9a79470a0dc96979?utm_source=rbc.ru&utm_medium=inhouse_media&utm_campaign=newsfeed&utm_content=6a2fafff9a79470a0dc96979&utm_term=Y_pay&from=copy

Авто-репост. Читать в блоге >>> - Анализ годовых отчетов публичных застройщиков.

Анализ годовых отчетов публичных застройщиков.

▶️MACON разобрал годовые отчеты публичных застройщиков за прошлый год. В выборке пять компаний: ПИК, «Самолет», ЛСР, «Эталон» и GloraX.

Разбираем отчет:

⬛️ПИК остается главным гигантом по деньгам и продажам. В 2025 году компания получила 769,2 млрд руб. выручки, продала 37,5 тыс. квартир по ДДУ и удержала среднюю цену на уровне 259 тыс. руб. за кв. м.

Но за масштабом прячется не самая красивая экономика: рентабельность по EBITDA у ПИК всего 16%, а чистый долг к EBITDA — 3,8. Это уже опасный уровень долговой нагрузки. Т.е. крупнейший по выручке девелопер оказался одним из самых тяжелых по эффективности.

⬛️У «Самолета» выручка 366,8 млрд руб., продажи — 23,3 тыс. квартир, средняя цена — 217 тыс. руб. за кв. м. Рентабельность по EBITDA в выборке у компании самая высокая — 34%, а чистый долг к EBITDA всего 0,9. На первый взгляд, все крепко.

Но есть тревожный показатель: проектное финансирование у девелопера достигло 629,2 млрд руб., а покрытие счетами эскроу — 0,59. Это самый слабый результат среди всех пяти компаний. Корпоративный долг выглядит нормально, но стройка сильно зависит от кредитов, которые не полностью прикрыты деньгами покупателей на эскроу.

Авто-репост. Читать в блоге >>>  ЛСР ищет партнеров

ЛСР ищет партнеров

🌊 «Деловой Петербург» сообщает, что «Группа ЛСР» не будет самостоятельно застраивать северный намыв Васильевского острова, а привлечет других девелоперов для освоения проекта.

🕹️Владелец ЛСР Андрей Молчанов утверждает, что на освоение участка в одиночку ушло бы 20-25 лет, а с партнёрами он рассчитывает уложиться в 10-15. ЛСР останется мастер-девелопером 15,25 га намытой земли, с потенциалом строительства около 1 млн м2.

🧩 В качестве возможных участников проекта — Element Development, RBI, «Брусника», ПСК, Fizika Development. Вполне возможно привлечение на территорию игроков из Москвы и регионов. При этом процесс вовлечения партнёров, потому что у ряда игроков, которые могли бы принять участие в мега-проекте ЛСР, есть незапущенные очереди на южном намыве В.О., поэтому «сделка с ЛСР — точно не вопрос ближайшего времени»

📜 Напомню один из эпизодов увлекательной истории проекта! В мае 2023 года некий высокопоставленный силовик, прогуливаясь по Васильевском у острову в штатском и без охраны, зашёл на КПП стройки на намыве. Охрана его не пустила, после чего СК возбудил два уголовных дела и стройку временно остановили. В итоге, ЛСР отбился от претензий оскорбленного генерала, закончив работы по намыве в ноябре 2024 года.

Авто-репост. Читать в блоге >>> 🏗 Обзор девелоперов: кто строит прибыль, а кто сидит в долгах?

🏗 Обзор девелоперов: кто строит прибыль, а кто сидит в долгах?

Привет, братва! На связи Хомяк-аналитик. Сегодня разбираем девелоперов. Сектор понятный: строят дома, продают квартиры, крутят проектное финансирование, живут от ставки до ставки.

Скажу сразу: стройка сейчас не для слабонервных. Рыночная ипотека дорогая, покупатель осторожный, банки смотрят на застройщиков строже, проектное финансирование стало дороже и жёстче. В январе 2026 года средняя ставка по проектному финансированию выросла до 10,25%, а по рыночной ипотеке на начало марта ставки были около 20% годовых.

➡️ Ключевые тренды:

• Ставка давит на спрос. Когда ипотека дорогая, покупатель либо ждёт, либо уходит в льготные программы, либо просит более мягкие условия. Девелоперам приходится активнее бороться за продажи: давать скидки, предлагать рассрочки и заманивать покупателя специальными программами.

• Эскроу меняет экономику. Деньги покупателей лежат на счетах эскроу до сдачи дома, а стройка финансируется через банковский кредит или собственные средства застройщика. Чем хуже продажи и наполнение эскроу, тем тяжелее становится финансирование проекта.

Авто-репост. Читать в блоге >>>

- Аналитический обзор стройотрасли.

Обзор отраслевых событий мая от редакции «Домостроя» с неспешными выводами.

⬛️Тема месяца — застройщики перестали платить риелторам. Под конец месяца Ильдар Борисович из «Этажей» внезапно обнажилпроблему оплаты своего труда от застройщиков, которые совсем недавно искали, чем закрыть дыры для банков, а теперь им то ли нечем платить риелторам, то ли они просто на них забили.

Ситуация в отрасли все грустнее. Загибаем пальцы: у стройки зарплатный стресс (подрядчики затягивают пояса), ипотека ушла на вторичку, а ее еще и ужесточают, у компании «Смайнэкс управление активами» (кошелек группы) появился статус «в процессе банкротства» (богатый премиум на минуточку), сервису Rerooms от «Самолет Плюс» заблокировали счета, а Марат Хуснуллин заявил, что запас прочности у застройщиков жилья в России практически исчерпан.

И все это за один месяц. Ильдар Борисович вангует, что еще чуть-чуть и отрасль ожидает армагеддон. Своего Брюса Уиллиса для спасения у стройки нет, а Никита Стасишин пока молчит.

Авто-репост. Читать в блоге >>>  Акции крупнейших российских девелоперов за год потеряли в среднем 34% стоимости — Известия

Акции крупнейших российских девелоперов за год потеряли в среднем 34% стоимости — ИзвестияБумаги четырех крупнейших российских девелоперов, торгующихся на бирже, за последние 12 месяцев потеряли в среднем 34% стоимости. Сильнее всего снизились акции «Самолета» и «Эталона» — на 66% и 55% соответственно. Группа ЛСР просела на 16%, тогда как ПИК стал исключением и прибавил около 1%.

Основное падение пришлось на 2026 год. С января акции «Эталона» снизились на 37%, «Самолета» — на 59%. ЛСР осталась почти без изменений, а ПИК вырос почти на 14%. В среднем по сектору бумаги за полгода потеряли около 20%.

Девелоперы падают заметно быстрее рынка: индекс Мосбиржи за год снизился примерно на 9%, а с начала 2026 года — на 6%. Аналитики связывают слабость сектора прежде всего с низкими продажами жилья в первые месяцы года.

После ужесточения условий семейной ипотеки спрос оказался слабее ожиданий. В отдельных проектах продажи сократились на 20–30%, хотя сделки по второй семейной ипотеке могли обеспечивать до 10% спроса. При этом эксперты считают ситуацию в строительном секторе сложной, но пока не кризисной.

Авто-репост. Читать в блоге >>>

ЛСР Группа - факторы роста и падения акций

- Большой портфель проектов, превышающий в несколько раз капитализацию компании. (15.10.2023)

- Красный рост продаж в 2023 году (20.10.2023)

- Слабый уровень коммуникаций с акционерами (31.12.2021)

- Мажоритарный акционер кредитует сам себя по сниженной ставке за счет ЛСР, вместо того, чтобы платить дивиденды (5 млрд руб в 1П22) (31.08.2022)

- КРАЙНЕ НИЗКИЕ ПРАКТИКИ КОРПОРАТИВНОГО УПРАВЛЕНИЯ!!! В НАЧАЛЕ 2023 ГОДА МЕНЕДЖМЕНТ ПОДАРИЛ САМ СЕБЕ 22МЛН АКЦИЙ НА 11 МЛРД РУБЛЕЙ, КОТОРЫЕ БЫЛИ ВЫКУПЛЕНЫ ЗА СЧЕТ СРЕДСТВ КОМПАНИИ. (31.03.2023)

- Высокая долговая нагрузка (выше конкурентов, ND/EBITDA = 2,7) (15.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ЛСР Группа - описание компании

Группа ЛСР — строительный холдинг в северо-западном регионе РоссииЧтобы купить акции, выберите надежного брокера: