Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийПосле роста цена отработала цели коррекции, волна С достигла значения 0.618. Возле границы коррекционных вил идет поддаете цены. Точка входа — пробой экстремума волны В, цели — 1215.8; 1307.2

Не является иир

Не является иирАвто-репост. Читать в блоге >>>

| Число акций ао | 103 млн |

| Номинал ао | 0.25 руб |

| Тикер ао |

|

| Капит-я | 64,6 млрд |

| Выручка | 252,1 млрд |

| EBITDA | 68,4 млрд |

| Прибыль | 10,8 млрд |

| Дивиденд ао | – |

| P/E | 6,0 |

| P/S | 0,3 |

| P/BV | 0,5 |

| EV/EBITDA | 2,7 |

| Див.доход ао | 0,0% |

| ЛСР Группа Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Акционеры ЛСР на годовом общем собрании, состоявшемся накануне в форме заочного голосования, утвердили дивиденды за 2023 год в размере 100 руб. Дивидендная доходность составит по текущей цене 8,9%, и для российских эмитентов это достаточно высокий показатель, а дата закрытия реестра для получения дивидендов назначена на 2 мая. На выплату дивидендов группа ЛСР направит 10,303 млрд руб., что соответствует 36% от её годовой чистой прибыли по МСФО. Это не самый большой коэффициент дивидендных выплат, но по сравнению с выплатами за 2022 год размер дивиденда у ЛСР по итогам 2023 года увеличился на 28%.Мильчакова Наталья

отличная новость, поднимай эту новость каждый день в 9:50 на форуме перед открытием торгов на мосбирже

Почти все программы льготной ипотеки планируют не продлевать.Почти все программы льготной ипотеки планируют не продлевать, – «Известия»

Льго...

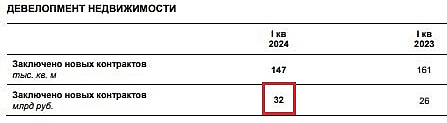

Основные результаты за I квартал:

В натуральном выражении объём заключенных контрактов составил 147 тыс. кв. м (в 2023 г.: 161 тыс. кв. м);

Стоимость заключенных новых договоров составила 32 млрд руб. (в 2023 г.: 26 млрд руб.);

Доля заключенных контрактов с участием ипотечных средств составила 73% (в 2023 г.: 77%).

Показатели за 2023 г.:

Выручка: 236,2 млрд руб. (+69,1%)

Себестоимость: 141,3 млрд руб. (+76,2%)

Чистая прибыль: 28,3 млрд руб. (х 2,1)

EBITDA: 77,7 млрд руб. (х 2,0)

Денежные средства и их эквиваленты: 51,5 млрд руб. (х 2,1)

Денежные средства на счетах эксроу: 121,0 млрд руб. (+58,2%)

Обязательства: 356,9 млрд руб. (+11,7%)

Капитальные затраты: 10,4 млрд руб. (+92,6%)

P\E: 4,13

ROE: 23,8%

Net Debt\EBITDA: 0,66

Рентабельность EBITDA: 32,9%

P/B: 0,99

В 2023 г. поменялась структура обязательств: краткосрочные – уменьшились на 31,2%, а долгосрочные – увеличились на 67,8%.

Net Debt\EBITDA и P/B хорошие, в пределах нормы. Рентабельность по EBITDA из года в год растет.

В отчётном периоде девелопер заключил контрактов на 32 млрд руб. (+23% г/г), что эквивалентно 147 тыс. кв. м недвижимости (-8,7% г/г). Таким образом, рост выручки застройщика обеспечен в первую очередь за счёт повышения цен на жильё.

Доля заключённых контрактов с привлечением ипотеки составила 73% (77% в 1 кв. 2023 г.).

Ключевой регион продаж – Москва (53% всей выручки в денежном выражении). Застройщик увеличил продажи в столице почти в 2 раза г/г в денежном и натуральном выражении, 17 млрд руб. и 58 тыс. кв. м соответственно.

В Санкт-Петербурге реализация жилья снизилась.

Бумаги ЛСР на новости выросли на 1,65% по итогам вчерашних торгов, до 1136 руб. на акцию.

За последний год застройщик нарастил присутствие в Москве (объём жилищного строительства вырос на ~19%) и Екатеринбурге, ранее основным регионом присутствия был Санкт-Петербург.

Также одно из направлений деятельности ЛСР – производство и продажа стройматериалов, что снижает зависимость бизнеса от внешних поставщиков.

Всегда интересно сравнивать результаты “похожих” компаний на бирже. Давайте посмотрим на результаты Эталона и ЛСР (обе компании работают в сфере девелопмента, торгуются на бирже и выпустили операционный отчет за 1 квартал 2024 года)

Динамика акций выглядит следующим образом

Бумаги ЛСР на новость отреагировали положительно, показав рост на 1,7% по итогам вчерашних торгов, до 1136 руб./акция. За последний год застройщик нарастил присутствие в Москве (объем жилищного строительства вырос почти на 19%) и Екатеринбурге, тогда как ранее основным регионом присутствия являлся Санкт-Петербург. Также одним из направлений бизнеса ЛСР является производство и продажа стройматериалов, что также снижает зависимость бизнеса от внешних поставщиков. Считаем, что в настоящий момент бумаги ЛСР справедливо оцениваются рынком.«Промсвязьбанк»

Группа ЛСР продемонстрировала достойные результаты за 1-й квартал 2024.

Почему растут акции ЛСР С начала 2024 года акции ЛСР выросли на 74% и это в то время, когда их коллеги по цеху выросли в среднем около 2...

С начала года компания реализовала 147 тыс. кв. м недвижимости. Стоимость заключенных новых договоров составила 32 млрд руб.

Санкт-Петербург, Россия – 15 апреля 2024 – ПАО «Группа ЛСР», («ЛСР» или «Компания») (MOEX: LSRG), один из ведущих девелоперов и производителей строительных материалов в России, объявляет результаты деятельности за I квартал 2024 года.

Основные результаты за I квартал: