| Число акций ао | 8 524 млн |

| Число акций ап | 93 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 181,7 млрд |

| Выручка | 143,0 млрд |

| EBITDA | 77,6 млрд |

| Прибыль | 35,0 млрд |

| Дивиденд ао | 0,5379 |

| Дивиденд ап | 36,7247 |

| P/E | 5,2 |

| P/S | 1,3 |

| P/BV | 0,8 |

| EV/EBITDA | 2,1 |

| Див.доход ао | 3,1% |

| Див.доход ап | 9,8% |

| Россети Ленэнерго Календарь Акционеров | |

| 16/06 LSNG: последний день с дивидендом 0.5379 руб | |

| 16/06 LSNGP: последний день с дивидендом 36.7247 руб | |

| 17/06 LSNG: закрытие реестра по дивидендам 0.5379 руб | |

| 17/06 LSNGP: закрытие реестра по дивидендам 36.7247 руб | |

| Прошедшие события Добавить событие | |

Россети Ленэнерго акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Лен Преф пошел.

Уважаемый Лыжник,

Только Ватнику ни слова…

ОчПассивный инвестор, как думаете, 130 в этом голу будет?)

Уважаемый Михаил FarEast,

Я не специалист в прогнозах, но по моим представлениям наш сектор электроэнергетики явно недооценён. Потребности в электроэнергии в нашей жизни постоянно увеличиваются. Поэтому непременно будут её дефицит, непременно будут расти тарифы и т.п. В итоге все бумаги сектора в этом году могут выглядеть очень прилично… А вот на сколько прилично777 Могут быть задёрги и выше 130…

ОчПассивный инвестор, да, за 130 дернут перед дивами. Уже выше 100 протестировалиЛен Преф пошел.

Уважаемый Лыжник,

Только Ватнику ни слова…

ОчПассивный инвестор, как думаете, 130 в этом голу будет?)

Уважаемый Михаил FarEast,

Я не специалист в прогнозах, но по моим представлениям наш сектор электроэнергетики явно недооценён. Потребности в электроэнергии в нашей жизни постоянно увеличиваются. Поэтому непременно будут её дефицит, непременно будут расти тарифы и т.п. В итоге все бумаги сектора в этом году могут выглядеть очень прилично… А вот на сколько прилично??? Могут быть задёрги и выше 130…Лен Преф пошел.

Уважаемый Лыжник,

Только Ватнику ни слова…

ОчПассивный инвестор, как думаете, 130 в этом голу будет?) Москва против Петербурга: где лучше живется энергетикам.

Москва против Петербурга: где лучше живется энергетикам.

smart-lab.ru/blog/517423.php

Разбор Ленэнерго. Считаем дивиденды.

Разбор Ленэнерго. Считаем дивиденды.Как я и обещал в декабрьском обзоре портфеля, делаю обзор на компанию Ленэнерго.

Ленэнерго некогда посредственная сетевая компаний, работающая в Санкт-Петербурге и Ленинградской области. Так было до докапитализации компании в 2015 г.

Причиной докапитализации компании было преступное решение топ-менеджеров Ленэнерго Андрея Сорокина и Дениса Слепова. В 2013-2014 г. по их решению компания разместила 13,4 млрд. руб в банке «Таврический», на тот момент около 10% активов компании. Через год банку потребовалась санация ЦБ, в результате чего деньги Ленэнерго были замороженные до 2035 г., а 1,4 млрд. руб были похищены.

читать дальше на смартлабе- Есть позитив для акций ЛенПреф.

«Кинеф» застрял в сетях

Суд отказывает НПЗ в переходе на тариф ФСК

На этой неделе арбитражный суд Московского округа не удовлетворил иск «Кинеф» (НПЗ «Сургутнефтегаза» в Киришах) о переходе с тарифа «Ленэнерго» на тариф Федеральной сетевой компании (обе входят в «Россети»), что позволило бы предприятию экономить более 2,5 млрд рублей в год, но сетевикам грозило бы серьезными убытками. «Сургутнефтегаз» свои дальнейшие шаги пока не комментирует. Нефтяники могут продолжить отстаивать свои интересы в Верховном суде, считают юристы.

www.kommersant.ru/doc/3843003  Завод КИНЕФ проиграл в кассационной инстанции дело о переподключении предприятия от сетей Ленэнерго к сетям ФСК ЕЭС

Завод КИНЕФ проиграл в кассационной инстанции дело о переподключении предприятия от сетей Ленэнерго к сетям ФСК ЕЭС

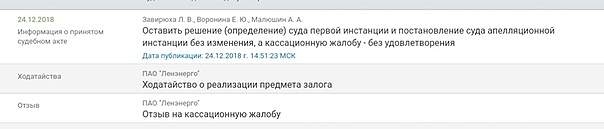

Арбитражный суд Москвы днём 24 декабря отказал ООО «Киришинефтеоргсинтез» в тяжбе с ПАО "ФСК ЕЭС", приняв решение оставить определение суда первой и апелляционной инстанций в силе, а кассационную жалобу истца — без удовлетворения. Таким образом, "Сургутнефтегаз", которому принадлежит завод, не смог отстоять свою позицию об обязании ФСК «ЕЭС» заключить с КИНЕФом договор на поставку электроэнергии. Кассационные жалобы подавали КИНЕФ и ООО «ЭнергоРОК-1». Третьими лицами к разбирательству были привлечены ПАО "Ленэнерго", ПАО "Россети" и комитет по тарифам и ценовой политике правительства Ленинградской области — все перечисленные были на стороне ответчика.

Целью КИНЕФа была попытка снизить затраты на электроэнергию на 2,7 млрд в год. Нефтеперерабатывающий завод «КИНЕФ» в Киришском районе использует 167 МВт электрической мощности, что составляет 10% от общей величины в Ленобласти. За

читать дальше на смартлабе

- По НПЗ Кинеф (Сургут) арбитраж сегодня постановил: Оставить решение (определение) суда первой инстанции и постановление суда апелляционной инстанции без изменения, а кассационную жалобу — без удовлетворения. Уже добрал на новости, тем более утром на опасениях подслили

- Целевая цена префов Ленэнерго составляет 137 рублей - Инвестиционная компания ЛМС

Инвестиционная идея:

«Ленэнерго». Дивиденды «Ленэнерго» по итогам 2018 года могут составить 0/$0.17-0.21 на ао/ап с дивидендной доходностью 0%/11.5-14.3% при текущих ценах.

Исходя из последних планов компании, сумма дивидендных выплат сократилась до $15.5 млн. (1 млрд. руб.), что соответствует 10% прогнозируемой чистой прибыли общества. Таким образом, дивиденды за 2018 год планируется выплатить только по привилегированным акциям. Выплата может составить $0/$0.1668 (0/11,05 руб.) на ао/ап, что при текущей цене $0.086/$1.45 (5,7/96,2 руб.) соответствует 0/11.5% дивдоходности. Ранее мы рассчитывали, что «Ленэнерго» заплатит $19.6-45.3 млн. (1,3-3 млрд. руб.), где нижней границей служил прогноз по дивидендам из финансового плана, а верхней – прогноз на основе прибыли за последние 12 мес. и логики выплат за 2017 год.

Исходя из того, что последние годы компания перевыполняла показатели финансового плана, мы исходим из наиболее оптимистичной точки зрения. По нашим расчетам прибыль компании по итогам года составит $193.2 млн. (12,8 млрд. руб.) с дивидендом $0/$0.21 (0/13.72 руб.) на ао/ап и дивдоходностью 0/14.3%. При дивидендной доходности 10% целевая цена привилегированной акции составляет $2.07 (137 руб.).

Инвестиционная компания ЛМС

читать дальше на смартлабе - ПАО «Ленэнерго» предложило правительству Ленобласти поднять тарифы для бизнеса в следующем году сразу на 80%. Это позволит сетевой компании вернуть все долги в регионе и компенсировать уход крупного потребителя — Киришского НПЗ «Сургутнефтегаза». Областные власти заявили «Ъ», что предложение «Ленэнерго» не поддерживают. Компания не отчаивается и предлагает вернуть долги за счет конкурентов.

www.kommersant.ru/doc/3821104 - Префы Ленэнерго остаются в числе наших фаворитов в сетях - Финам

«Ленэнерго» – распределительная сетевая компания, работающая на территории Санкт-Петербурга и Ленинградской области с выручкой 77,6 млрд.руб. в 2017 году. Основной бизнес – передача электроэнергии, остальное поступает от техприсоединения и прочих доходов.

Мы подтверждаем рекомендацию «покупать» по привилегированным акциям Ленэнерго с целевой ценой 119,7 руб. на середину июня 2019 года. По обыкновенным акциям повышаем рекомендацию с «держать» до «покупать», исходя из потенциала роста 25% до целевой цены 6,96 руб. на 12 мес.

Чистая прибыль акционеров по МСФО в 3К18 удвоилась до 3,8 млрд.руб., всего за 9 мес. компания заработала 9 млрд.руб. (+34%).

По итогам года мы ожидаем прибыли по МСФО в объеме 11,6 млрд.руб. (+40%).

Производственные показатели улучшились с начала года: отпуск в сеть вырос на 2,7% г/г за счет консолидации СПбЭС, потери снизились на 2,1%. Выручка от передачи электроэнергии повысилась на 14% г/г.

У компании остаются значительные объемы сглаживания к возврату, что позволит обеспечить существенный прогресс по прибыли к концу периода по RAB регулированию, а также заметно снизить долг и нарастить дивидендные выплаты почти в 3 раза в сравнении с 2017 годом.

читать дальше на смартлабе  ПАО «Россети»: Ленинградской области грозит рост тарифов на энергоносители

ПАО «Россети»: Ленинградской области грозит рост тарифов на энергоносители

Нефтеперерабатывающий завод «Кинеф» должен остаться в рамках регионального регулирования. Такое пожелание высказал генеральный директор по экономике ПАО «Россети» Павел Гребцов, комментируя агентству «Прайм» ход судебного разбирательства о переподключении нефтеперерабатывающего завода «Кинеф» (принадлежит «Сургутнефтегазу») от сетей «Ленэнерго» напрямую к ФСК ЕЭС. Напомним, Арбитражный суд Москвы принял решение отложить на конец декабря рассмотрение дела, таким образом, спор временно поставлен на паузу.

По словам Гребцова, на долю «Кинеф» приходится 29% котловой выручки Ленинградской области по высокому напряжению и 12% совокупной выручки.

Подробности: regnum.ru/news/2530529.html

- Прибыль Ленэнерго энергично выросла в 3 квартале - Финам

Компания «Ленэнерго» раскрыла сильные результаты за 3К18. Чистая прибыль выросла в 2х раза до 3,8 млрд.руб. благодаря улучшению производственных показателей – тарифов, отпуска, снижения потерь, медленному росту операционных расходов (+0,3% г/г). Всего с начала года компания заработала 9 млрд.руб. (+34%) чистой прибыли по МФСО и 9,2 млрд.руб. по РСБУ.

Чистый долг сократился с начала года на 22% до 26 млрд.руб. или 0,93х EBITDA (1,32х на начало года). Денежный поток за 9 мес. составил 11 млрд.руб. в сравнении с 3,6 млрд.руб. годом ранее.

Мы положительно оцениваем динамику прибыли, производственных показателей, денежного потока, кредитных метрик, и мы считаем, что Ленэнерго сохраняет привлекательный инвестиционный профиль. По дивидендному критерию главный интерес представляют привилегированные акции. Дивиденд по «префам» может составить 12,7 руб. на акцию с доходностью 13%, по обыкновенным мы ожидаем увеличения выплат на 43% до 0,20 руб. на акцию, но доходность достаточно скромная – 3,4%.

Малых Наталия

ГК «ФИНАМ»

читать дальше на смартлабе

Про суд с КИНЕФом.

Забейте. Нам похер на это. Акции растут не когда у компании всё хорошо и безпроблемно, а когда её покупают, больше, чем продают.

В ЛенПрефе есть покупатель, все заливы выкупаются. Тренд однозначный — вверх, независимо от новостей.

Прикупил сегодня ещё на 500тыс.р.

Электромонтёр, мнение на счёт волги и цп после мсфо не поменяли? По моим прикидкам в волге дд от 12% до 15% с прогнозом сохранения на 19 год, в цп могут списать дебиторку в убыток и дивы от 0 до 17%. Прогноз плавное снижение, но тож не критично. А Ваше видение?- Ленэнерго - чистая прибыль за 9 мес по МСФО выросла на 34,4% и составила 9 млрд руб.

ПАО «Ленэнерго» опубликовало финансовую отчетность за 9 месяцев 2018 года, составленную в соответствии с международными стандартами финансовой отчетности (МСФО). За девять месяцев 2018 года выручка ПАО «Ленэнерго» выросла на 9,6% и составила 54,6 млрд руб. Показатель EBITDA вырос на13,9% и составил 22,1 млрд руб. Чистая прибыль за отчетный период выросла на 34,4% и составила 9 млрд руб.

По итогам 9 месяцев 2018 года ПАО «Ленэнерго» получило чистую прибыль в размере 9 млрд руб., что на 34,4% выше чистой прибыли за 9 месяцев 2017 года (6,7 млрд руб.).

Выручка от реализации по итогам работы за 9 месяцев 2018 года составила 54,6 млрд руб., что на 9,6% выше показателя за 9 месяцев 2017 года (49,9 млрд руб.).

читать дальше на смартлабе В 2017 году «Кинеф» направил ФСК заявление о заключение прямого договора, это позволило бы НПЗ, по данным “Ъ”, снизить тарифный платеж в шесть раз, до 500 млн руб. в год. Но ФСК отклонила заявку в связи с наличием замечаний, сообщили “Ъ” в сетевой компании. «Кинеф» подал в суд, требуя понудить ФСК заключить договор, две инстанции отказали истцу, 27 ноября спор рассмотрит в кассации Арбитражный суд Московского округа.

Если два раза послали, то почему не пошлют и на третий?

badpidgin, в процессе обсуждений представители КИНЕФ неформально делились вариантами строительства собственной электростанции, это займёт 2-3 года и будет стоить от 18 до 30 млрд рублей.

=========

есть и такой вариант. ну не хотят платить 3 ярда они Ленэнерго. так и так будут искать вариант уйти. и в конечном итоге это ударит по прибыли Ленэнерго.

тарифы через чур завышены, клиенты хотят их сократить. или сокращать расходы и урезать тарифы или терять крупных клиентов.

это рыночная экономика, а в России привыкли получать много — работать мало. не эффективно. но время заставит соблюдать правила рыночной конкуренции.

Ремора, сказки это всё про серого бычка, просто сбивают цену.

во первых: любой кто строил или просто делал ремонт знает что на плане расходы 18-30 а в реале 25-45.

во вторых: возьмите те же 30 млрд. и положите их под 7,5 годовых, получите 2,25 млрд. Уже не так экономично получается?

Роман Ранний, зато директор завода попилит на такой мегастройке. Это в духе времени так что реально.Предполагаю, что КИНЕФ от Ленки уйдёт, причём абсолютно обоснованно, и думаю, скоро. В уездом граде Кириши ЛО находится Киришская ГРЭС ОГК-6 и КИНЕФ связан с ней ЛЭП (220 или 330 кВ не помню) длиной километров 5-6 — потери на передачу крошечные. ГПП (главная понизительная подстанция) находится на территории КИНЕФа. И за что переплачивать Ленэнерго 2,5 ярда никому непонятно. Даже если учесть энергоснабжение населения г. Кириши (40 тыс.) и перекрёстку по ним — всё равно переплата огромная. Есть проблема, что КИНЕФ относится к 1-й категории энергоснабжения и должен иметь 2 независимых ввода энергопитания, но 2-й ввод есть и резервная ЛЭП скорее всего принадлежит Феске, а совсем не Ленке. Если КИНЕФ начнут нагибать на строительство ЛЭП по второму вводу он легко и быстро построит небольшую станцию на аварийную бронь по энергоснабжению, чтобы выполнить требования по 1-й категории, а топливо у него есть своё — факела над его трубами до сих пор горят, да и мазута у него своего хватает. Как-то так. Плюс перевод крупняка в Феску идёт уже с начала года и КИНЕФ тут далеко не первый.

Стэфан Геращенко,

Нам похер на всё это. Для нас самое главное — урвать ракету в бумажке, которая состоится либо в конце декабря (утверждение тарифа на след.год), либо в марте (годовой отчёт РСБУ.) Это безрисковые 20-30% к депо. А там продадим, и хоть трава не расти.

Для этого покупать надо уже сейчас, так как избушки вовсю собирают бумагу, скоро её по нармальным ценам вообще не останется.

Электромонтёр, негосударственный подход, инвестировать нужно ответственно

Россети Ленэнерго - факторы роста и падения акций

- Ожидается ежегодный рост электропотребления в регионе присутствия с 2024 года. (03.03.2024)

- В Уставе прописаны дивы в размере 10% ЧП на префы (13.05.2026)

- Чистого долга на 31.12.2025г. нет, только кэш на балансе 23,7 млрд (13.05.2026)

- Самая высокая рентабельность передачи энергии в секторе (13.05.2026)

- Хаотичное, непредсказуемое начисление оценочных обязательств, а также обесценение основных средств, что влияет на чистую прибыль (03.03.2024)

- Капекс растет, а Payout ratio снижается, например, за 25г.=23,3%, а за 27г. прогнозируют 13,3% (13.05.2026)

- Дивы по префам не упадут за 26-27гг., но по обыкновенным акциям снизятся - не знаю понравится ли это основным держателям (13.05.2026)

Россети Ленэнерго - описание компании

Россети Ленэнерго (бывшая Ленэнерго, переименована в 2020 году).ПАО «Россети Ленэнерго» – одна из крупнейших и старейшая распределительная сетевая компания страны. С 2005 года, в результате реформы энергетической отрасли, основными функциями «Россети Ленэнерго» являются передача электрической энергии по сетям 110-0,4 кВ, а также присоединение потребителей к электрическим сетям на территории Санкт-Петербурга и Ленинградской области. Сегодня «Ленэнерго» ставит перед собой две генеральные цели: надежное, качественное энергоснабжение потребителей и оперативное, недискриминационное технологическое присоединение к сетям.

rosseti-lenenergo.ru/about/