Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

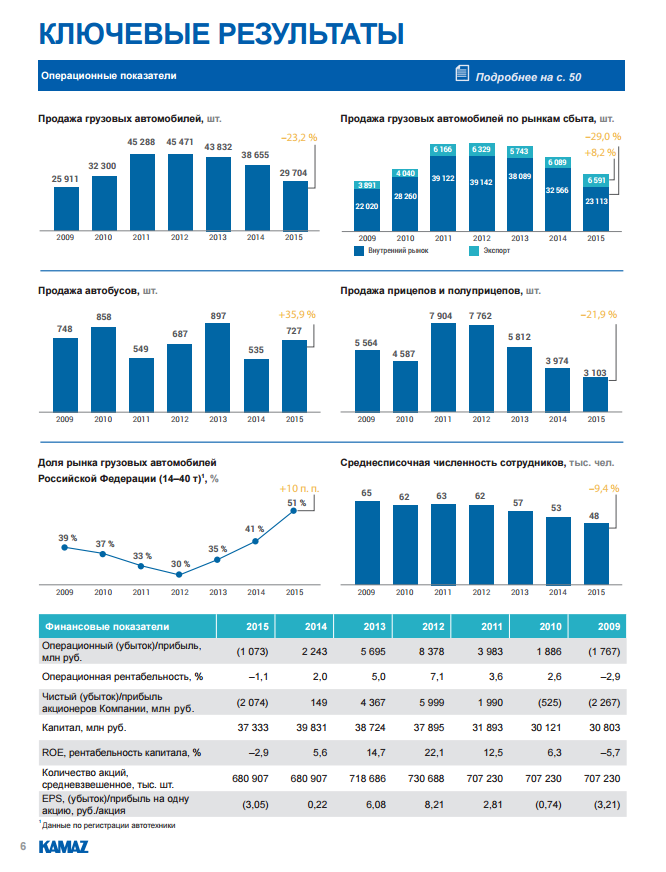

Доля ПАО «КАМАЗ» на российском рынке грузовых автомобилей полной массой свыше 14 тонн составила 60% (+11 п.п. г/г)

Операционный денежный поток: 2 613 млн. руб.

(отчет)

| Число акций ао | 707 млн |

| Номинал ао | 50 руб |

| Тикер ао |

|

| Капит-я | 50,7 млрд |

| Выручка | 382,1 млрд |

| EBITDA | -4,0 млрд |

| Прибыль | -42,7 млрд |

| Дивиденд ао | – |

| P/E | -1,2 |

| P/S | 0,1 |

| P/BV | 1,0 |

| EV/EBITDA | -66,2 |

| Див.доход ао | 0,0% |

| КАМАЗ Календарь Акционеров | |

| Прошедшие события Добавить событие | |

КамАЗ (входит в госкорпорацию «Ростех») начал работу после двухнедельного корпоративного отпуска, сообщает компания.

Ежегодный корпоративный отпуск традиционно делится на две части. В 2016 году работники отдыхали в январе, оставшаяся часть отпуска пришлась на середину августа.