Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийВанговали 540, почти у цели

Расим Касимов, очень может быть.

| Число акций ао | 179 млн |

| Номинал ао | — |

| Тикер ао |

|

| Капит-я | 132,0 млрд |

| Выручка | 104,7 млрд |

| EBITDA | 52,3 млрд |

| Прибыль | 38,6 млрд |

| Дивиденд ао | – |

| P/E | 3,4 |

| P/S | 1,3 |

| P/BV | 1,3 |

| EV/EBITDA | 2,0 |

| Див.доход ао | 0,0% |

| Globaltrans Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Dotatin, она на Кипре зарегистрирована.

Rovdyr, А где вы смотрите? Запрос в яндексе выдаёт юридический адрес московский. Возможно я что-то не понимаю?

ООО «ГЛОБАЛТРАНС» зарегистрирована по адресу: 117105, г Москва, шоссе Варшавское, дом 1а, ЭТАЖ ПОДВАЛ ПОМ 3К/1П ОФ 2. Генеральный Директор — Приходько Александра Сергеевна.

Dotatin, она на Кипре зарегистрирована.

00:00 Вступление

02:00 Какой сегмент рынка ЖД перевозок занимает компания Globaltrans

05:50 Зависимость компании от инфраструктуры РЖД

10:10 Ценообразование грузоперевозок

14:10 Какие индикаторы могут помочь предсказать цены на перевозки компании?

15:30 Информация о ставках на грузоперевозки

16:50 Влияние государства на деятельность компании

19:00 Почему так важен коэффициент порожнего пробега

21:50 Разрешение перевозить контейнеры в полувагонах

24:50 Почему цены отправки упали в 1полугодии на 12%

26:30 Перспективы на 2-ое полугодие

28:00 Перспективы до 2022 года

28:40 Профицит полувагонов на рынке в России

34:50 Приобретение новых вагонов

35:20 Повышение тарифов РЖД

36:30 Модель бизнеса Globaltrans

40:00 Кто несет ответственность за груз?

41:00 Грузоперевозки за границу

45:00 Доля рынка. Снижение доли рынка

46:20 Есть ли смысл развивать логистическую розницу?

48:20 За какими индикаторами надо следить, чтобы понять компанию?

51:50 ESG

54:20 Планирует ли компания получать ESG рейтинг

56:00 Есть ли связь между GlobalPorts, GlobalPorts и GlobalTruck?

56:50 Стратегические планы на будущее

58:00 Инновационные вагоны

59:30 Планы по CAPEX на 3 года

01:01:30 Влияние инфляции на стоимость ремонта

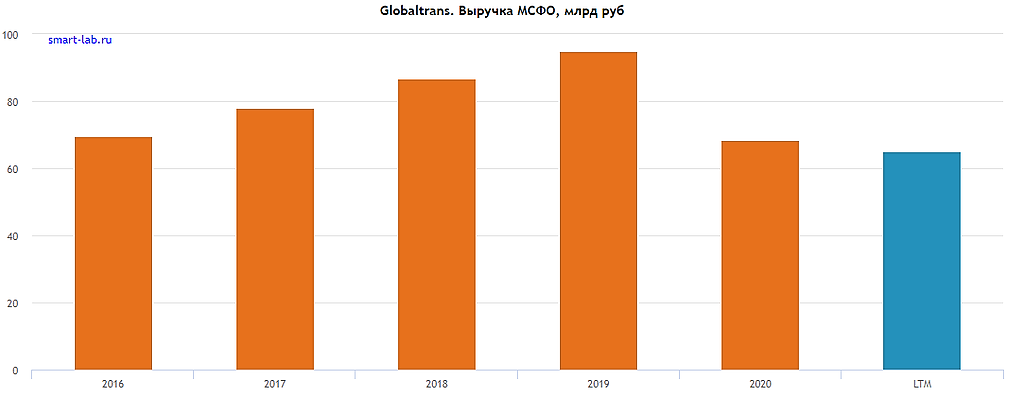

01:03:30 Причины снижения выручки с 2018-2019 года

01:06:00 Причины роста затрат на оплату труда в 1П2021

01:07:00 У кого покупаются вагоны

01:08:00 Продажа дочерней структуры “СинтезРейл”

01:10:10 Долговая нагрузка

01:15:10 Кто акционеры компании?

01:20:40 Дивиденды и дивидендная политика Globaltrans

А почему собственно так выручка упала с 19 года?

Тимофей Мартынов, упала средняя стоимость поездки. В 19 году 45 807 руб, в 1пол.21 34 506 руб.

Jelena Rozenfeld, спасибо👍

Тогда интересно почему так упала ставка, вагонов навыпускали чтоли?:)

Тимофей Мартынов, Там со ставками на полувагоны довольно сильная корелляция с ценами на уголь. В 1 половине 2019 уголь был высоко и ставка аренды тоже на максимуме. Потом с середины 19 и весь 20 год уголь был на минимуме, поэтому и ставки упали. Где то примерно транспортные расходы 45-50 долларов, а уголь тогда стоил 50-55 долларов, РЖД даже скидки производителям угля давал, чтобы обьемы поддержать. И в результате, в конце 19 образовался избыток вагонов около 6тыс, а в 20 вырос до 43тыс. До этого в 17 и 18 годах был наоборот недостаток вагонов.

Jelena Rozenfeld,

А с каким углем корреляция ставок аренды полувагона? Энергетическим или коксующимся?

А почему собственно так выручка упала с 19 года?

Тимофей Мартынов, упала средняя стоимость поездки. В 19 году 45 807 руб, в 1пол.21 34 506 руб.

Jelena Rozenfeld, спасибо👍

Тогда интересно почему так упала ставка, вагонов навыпускали чтоли?:)

Тимофей Мартынов, Там со ставками на полувагоны довольно сильная корелляция с ценами на уголь. В 1 половине 2019 уголь был высоко и ставка аренды тоже на максимуме. Потом с середины 19 и весь 20 год уголь был на минимуме, поэтому и ставки упали. Где то примерно транспортные расходы 45-50 долларов, а уголь тогда стоил 50-55 долларов, РЖД даже скидки производителям угля давал, чтобы обьемы поддержать. И в результате, в конце 19 образовался избыток вагонов около 6тыс, а в 20 вырос до 43тыс. До этого в 17 и 18 годах был наоборот недостаток вагонов.

Поздравляю сидельцев! завтра вверх по индексу на 1%)) Глобал на 575р пора бы обосноваться))

А почему собственно так выручка упала с 19 года?

Тимофей Мартынов, упала средняя стоимость поездки. В 19 году 45 807 руб, в 1пол.21 34 506 руб.

Jelena Rozenfeld, спасибо👍

Тогда интересно почему так упала ставка, вагонов навыпускали чтоли?:)

Сейчас получается компания обещает дивиденд за 2п2021 в 27,97, выплата в апреле-мае. Если вычесть налог (15 % т.к. на Кипре контора), то выходит грубо чистыми 7,5% доходности к текущей цене ( если на год пересчитать), почти как ОФЗ.

Но я вижу большие риски, в том что цена акции легко на эту сумму может еще вниз сходить за это время, с 30 августа уже на 100 рублей похудела.

T59, покупая сейчас по 570, через полгода Вы получите чистыми 27.97*0.85=23.77. Полугодовая чДД 23.77/570=4,2%. Учитывая что налог платится в январе-марте 2023, эти деньги ещё могут поработать. Так же надо ориентироваться на динамику результатов за 2П21 — с ростом ставок и увеличения транспортных потоков, результаты могут быть неожиданными.

V., 7% это годовых выходит. Сейчас середина сентября, а получим деньги от дивидендов в середине апреля ( грубо) итого 7 месяцев, вот делите (4,2/7)*12=7,2 в пересчете на год.

С налогом может быть Вы и правы, иностранная компания, ни брокер ни эмитент наверное не удерживает сам, тут нету опыта у меня, но все равно платить надо.

Насчет динамики результатов, объем маловероятно что вырастет существенно, а цена пока замедлила рост, в сентябре только 1,7% прибавила.

Часть дивидендов платится в долг и благодаря урезанию CAPEX (уже 1,5 года как режут).

Когда нибудь парк вагонов надо будет обновлять, там есть жесткие сроки, да и долги никто не простит, так что может быть и вырастут результаты, но куда пойдут эти доп. доходы — CAPEX, долги или дивиденды, неизвестно.

Сейчас получается компания обещает дивиденд за 2п2021 в 27,97, выплата в апреле-мае. Если вычесть налог (15 % т.к. на Кипре контора), то выходит грубо чистыми 7,5% доходности к текущей цене ( если на год пересчитать), почти как ОФЗ.

Но я вижу большие риски, в том что цена акции легко на эту сумму может еще вниз сходить за это время, с 30 августа уже на 100 рублей похудела.

T59, покупая сейчас по 570, через полгода Вы получите чистыми 27.97*0.85=23.77. Полугодовая чДД 23.77/570=4,2%. Учитывая что налог платится в январе-марте 2023, эти деньги ещё могут поработать. Так же надо ориентироваться на динамику результатов за 2П21 — с ростом ставок и увеличения транспортных потоков, результаты могут быть неожиданными.