Про аналитиков, корпоративную культуру и институциональную средуКак Вы догадались из заголовка, этот пост посвящён истории с увольнением аналитиков Сбербанка. В моём понимании, это очень серьёзный прецедент, требующий осмысления. И ещё, это очень непростая история и совсем не однозначная.

Зачем нужны аналитики в банках? Чтобы анализировать – клиентов, контрагентов, конкурентов, рыночную среду и т.п. Но те аналитики, о которых речь, это не совсем банковские аналитики. Это сотрудники инвестиционного подразделения (Sberbank CIB, бывшая Тройка-Диалог). Их задача – обслуживать клиентов CIB. Что это за клиенты? – институциональные инвесторы, преимущественно иностранные фонды, которые через Sberbank CIB покупают акции и облигации российских эмитентов, торгуют валютой и различными деривативами. От аналитиков им нужны рекомендации – что можно купить на российском рынке, а от чего держаться подальше.

Бизнес CIB – это не только брокерские услуги для таких фондов, но также и привлечение капитала для корпоративных клиентов. Капитал привлекается у тех же фондов путём выпуска акций (IPO/SPO) и облигаций. И вот здесь возникает первый конфликт интересов: инвестиционные банкиры, проводящие размещение, заинтересованы в том, чтобы аналитики написали что-то хорошее про эмитента, которому они привлекают капитал, а аналитики заинтересованы в сохранении своего доброго имени (главное value любого публичного аналитика – это его репутация) и доверия среди клиентов-фондов. В этом же заинтересован и брокерский бизнес банка. Для устранения этого конфликта в глобальных банках были выстроены «китайские стены», подразумевающие независимость sell-side аналитиков от IB. Такие аналитики в идеале вообще не должны знать о готовящихся сделках, чтобы не поддаваться искушению слить эту информацию своим клиентам (эта информация зачастую стоит очень больших денег). Доходы этих аналитиков не должны никоим образом зависеть от доходов IB, т.е. от комиссий IB от размещений акций и облигаций. Расходы на аналитиков должны оплачиваться только из доходов от брокерских услуг. Это в идеале. На практике, конечно, всё не совсем так. И ещё больше не так в российских банках, в т.ч. и в дочках западных банков, работающих в России.

Последние годы международная регуляторная мысль шагнула ещё дальше. Возникла идея, что неправильно зашивать косты на аналитику в брокерские комиссии, так как не всем клиентам она нужна. Вступившие с 3 января этого года правила MIFID2 призваны добиться того, чтобы за аналитику платили только те, кто ей пользуется. Это ещё более сложная задача, чем выстроить реальную «китайскую стену». У тебя клиент, с миллиардными активами, работающий с тобой уже второй десяток лет, и что ты ему скажешь – а давай-ка, друг, теперь за каждый звонок нашему аналитику плати по тысяче евро, а за встречу – две. А хочешь регулярно получать наши рисёчи, так накинь ещё десятку в месяц. Подразумевается, что именно так и должно быть. На практике всё это, скорее всего, будет выливаться в неформальные договорённости. Пока сложно сказать, насколько эти правила приживутся, и насколько регуляторы будут упорствовать в претворении этих требований в жизнь. Если движение в эту сторону продолжится, то теоретически sell-side аналитика должна полностью отпочковаться от брокерского бизнеса. Останется только buy-side аналитика, сконцентрированная в независимых исследовательских компаниях и в крупных УК, масштаб бизнеса которых позволит содержать собственные большие аналитически команды. Но процесс это очень длительный, и пока с трудом представляется глобальный инвестбанк без собственной sell-side аналитики.

Возвращаясь к аналитикам Сбера. Помимо описанного конфликта интересов между IB и sell-side, в их работе, очевидно, присутствует ещё и второй серьёзный конфликт интересов. Никто не рассматривает Sberbank CIB отдельно от Сбербанка. Для любого корпоративного клиента Сбербанка аналитики CIB – это аналитики Сбербанка, поэтому если они пишут что-то нехорошее про эту компанию (в случае с Газпромом прозвучали, конечно, беспрецедентные обвинения, до сих пор звучавшие лишь со стороны оппозиционных политиков и в политическом контексте; но написан этот рисёч был не для Газпрома, а для инвесторов, перед которыми аналитики чувствуют личную ответственность, и которые для них являются главными и единственными клиентами), то руководство компании совершенно искренне будет предъявлять претензии руководству Сбербанка (я, кстати, сомневаюсь, что руководству Сбербанка кто-то предъявлял претензии; наша корпоративная культура и присутствующие в нашем обществе понятия могли подтолкнуть руководство Сбера к самостоятельным решениям в этом вопросе; этом же сегодня пишет и канал The Bell, сообщающий, что Греф сам звонил Тимченко (один из главных подрядчиков) с извинениями https://t.me/thebell_io/1828).

Случившаяся история – это, конечно, проблема корпоративной культуры и институциональной среды. В развитой институциональной среде гипотетические претензии Газпрома к Сбербанку были бы невозможны в принципе, и сразу же стали бы поводом для разбора полётов регулятором и, возможно, прокуратурой. Более того, они были бы публично осуждены коллегами. А если бы произошло увольнение сотрудников в том контексте, в котором оно произошло, то такая история воспринималась бы как вопиющее нарушение. Последовало сразу же вмешательство ЦБ, огромный штраф, компенсации уволенным и восстановление их на работе. Да, в общем то, в развитой институциональной среде с устоявшейся корпоративной культурой и у руководства компании никогда бы не возникло мысли, высказать претензии. Скорее всего, руководство предприняло бы все усилия, чтобы конструктивно ответить на выдвинутые обвинения, представить расчёты проектов, доказать несостоятельность оценок аналитиков.

Я думаю, что произошедшая история – это очень серьёзный прецедент для регуляторов, в первую очередь, для Центробанка, которому стоит задуматься, как не допустить подобные конфликтные ситуации в будущем. Если это не отрегулировать, то это будет означать ухудшение конкурентных позиций российского бизнеса. Это вопрос бизнес-климата. Очевидно, что эта история подрывает доверие институциональных инвесторов к исследованиям Сбербанка и несёт угрозу его брокерскому бизнесу с иностранными фондами. Причём, многие фонды, присутствующие на российском рынке, экстраполируют эту историю и за пределы Сбербанка.

Моё отношение к этой истории? К сожалению, здесь тот случай, когда сложно кого-то осуждать с учётом сложившихся у нас практик. Греф ведь тоже ощущает ответственность перед огромным количеством акционеров. И корпоративный бизнес Сбербанка, действительно, мог бы пострадать в случае ухудшения отношений с крупнейшим в России корпоративным клиентом и его подрядчиками – тоже крупными корпоративными клиентами. Греф может быть и понимает неоднозначность сложившейся ситуации, но в нашей корпоративной культуре и институциональной среде выступать против невозможно. Он представляет крупнейший банк страны и должен думать в первую очередь о нём. Да и не его это задача менять институты и культуру. Его задача деньги зарабатывать для акционеров, принимая сложившиеся правила, как данность.

Для Газпрома лучшим шагом в этой ситуации было бы собрать аналитиков (можно в формате закрытой встречи) и с цифрами в руках объяснить экономическую целесообразность всех тех проектов, которые критикуются. Причём сделать это наглядно и убедительно. То, что до сих пор это не сделано (обвинения, представленные аналитиками Сбербанка, звучали ведь и до этого), наводит, конечно, на печальные мысли…

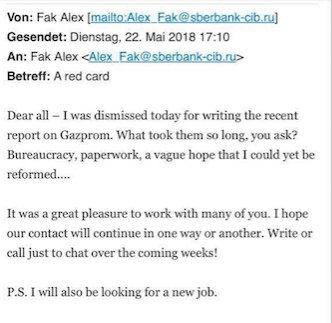

Ну и в завершении про аналитиков. Мне почему-то кажется (субъективное мнение), что места для каких-то конспирологических теорий здесь нет (хотя сначала мелькнула такая мысль). Александр Фэк при написании этого обзора, скорее всего, просто хотел искренне поделиться с инвесторами своими мыслями. Главной мотивацией для него могло быть получение номинаций в Institutional Investors. Сам обзор я оцениваю как качественный. Да и в целом аналитика у Сбера очень хорошая. А собственные выводы автора – это главная ценность любого рисёча, их больше всего и ценят инвесторы. И они в итоге дают оценку качеству работы аналитика путём того же голосования в II. Почему Head of Research, Александр Кудрин, пропустил этот обзор? Да мог просто не обратить внимание или не придать значения, или просто не было времени внимательно посмотреть, полностью доверял своему аналитику. Мне сложно представить, что человек с таким опытом, настоящий мастодонт нашего рынка, сталкивавшийся, уверен, со многими ситуациями, не мог не понимать последствий этой публикации (хотя предыдущая история с публикацией про Роснефть (обзор здесь:https://t.me/russianmacro/297) могла всё-таки сформировать у него определённые заблуждения). И уж, тем более, он не мог не понимать, что этот рисёч разлетится далеко за пределы круга клиентов CIB. В любом случае, мне хотелось бы выразить слова поддержки им обоим.

PS. кстати, в обсуждаемом обзоре Александр Фэк рекомендовал покупать акции Газпрома с таргетом около 200 рублей. Логика рекомендации была в том, что изменения в Газпроме хотя и маловероятны, но всё-таки возможны...

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций