Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийПереформатирование гипермаркетов Х5 может повлечь за собой снижение выручки и EBITDA - Sberbank CIB

X5 Retail Group обнародовала программу трансформации гипермаркетов «Карусель» (сейчас у компании 91 магазин такого формата). Ожидается, что трансформация займет около двух лет. К началу 2021 года 34 гипермаркета (в том числе 8 на арендованных площадях и 26 на собственных) будут переформатировано в крупные супермаркеты под брендом «Перекресток». Еще 20 Каруселей (на арендованных площадях) к 2022 году будут закрыты. Остальные 37 гипермаркетов (14 в арендованных и 23 в собственных объектах) некоторое время будут работать в прежнем формате, однако затем менеджмент изучит возможности для их оптимизации, нового позиционирования, продажи или закрытия.

Торговая площадь новых крупных супермаркетов составит по 1,5-3,0 тыс. кв. м. Предполагается, что в них увеличится зона свежих продуктов, будет расширен ассортимент готовой к употреблению продукции и полуфабрикатов, будут выделены зоны здорового питания. Высвободившиеся площади планируется отвести для дополнительных услуг, таких как Click & Collect и кафетерии, а также для сдачи в субаренду партнерам, товары и услуги которых дополнят ассортимент Перекрестков. Следует отметить, что пилотные проекты уже показали весьма неплохие результаты, превзойдя ожидания компании. В частности, два крупных супермаркета, открытых в апреле (в Санкт-Петербурге и Старом Осколе) генерировали на 30% больше выручки, чем планировалось, а их сумма среднего чека оказалась на 30-40% выше, чем по данному формату в целом.

Авто-репост. Читать в блоге >>>

| Число акций ао | 272 млн |

| Номинал ао | — |

| Тикер ао |

|

| Капит-я | 0,0 млрд |

| Выручка | 3 529,3 млрд |

| EBITDA | 226,0 млрд |

| Прибыль | 107,8 млрд |

| Дивиденд ао | – |

| P/E | 0,0 |

| P/S | 0,0 |

| P/BV | 0,0 |

| EV/EBITDA | 0,8 |

| Див.доход ао | – |

| X5 Retail Group Календарь Акционеров | |

| 25/11 Мосбиржа исключит ГДР из индексов акций в связи с предстоящим делистингом | |

| 09/01 Мосбиржа допустит к торгам акции ПАО "Корпоративный центр ИКС 5" | |

| Прошедшие события Добавить событие | |

X5 Retail Group акции

₽ 0%

-

- По итогам 2019 года чистая прибыль Х5 не покажет роста относительно 2018 года - Промсвязьбанк

X5 трансформирует гипермаркеты, негативный эффект на чистую прибыль в III квартале — 5-6 млрд руб

X5 Retail Group объявила программу трансформации формата гипермаркетов Карусель сроком на 2 года. Как сообщается в пресс-релизе компании, к 2022 году планируется закрыть 20 гипермаркетов Карусель (все арендованные). К 2021 году 34 гипермаркета (8 арендованных и 26 собственных) будут трансформированы в Перекрестки и переданы в управление этой сети. 37 гипермаркетов (14 арендованных и 23 объекта в собственности) продолжат работать под брендом Карусель. Негативный эффект от запланированной передачи и закрытия магазинов на чистую прибыль компании в третьем квартале 2019 года (по МСБУ (IAS) 17) может составить 5-6 млрд рублей без влияния на денежный поток, прогнозирует компания.

По оценкам чистая прибыль Х5 по итогам 2019 года может составить 38 млрд руб., увеличившись на 20%. Негативный эффект от запланированной передачи и закрытия магазинов снизит показатель до 32-33 млрд руб., т.е. по итогам 2019 года чистая прибыль Х5 не покажет роста относительно 2018 года.

Промсвязьбанк

Авто-репост. Читать в блоге >>> - Трансформация гипермаркетов не окажет негативного влияния на дивидендные выплаты Х5 - Атон

Наблюдательный совет Х5 Retail Group одобрил программу трансформации гипермаркетов

Во время телеконференции, посвященной финансовым результатам Группы за 1П19, менеджмент заявил о намерении пересмотреть стратегию гипермаркетов. Вчера наблюдательный совет утвердил программу трансформации, которая отражает отраслевые тренды, а также стратегическое решение группы сосредоточиться на ее основных форматах — магазинах у дома и супермаркетах. В течение двух лет X5 преобразует бизнес Карусель, который включает 91 магазин (42 в аренде, 49 в собственности), и на который приходится около 5% торговых площадей группы.

34 магазина Карусель (26 в собственности) будут переданы под управление Перекрестка. Ранее три гипермаркета уже были преобразованы в супермаркеты большого формата, и пилотный проект показал многообещающие результаты, согласно комментариям менеджмента.

20 магазинов (все в аренде) будут закрыты к 2022

37 магазинов Карусель пока продолжат работать, однако в долгосрочной перспективе они будут перепозиционированы, проданы или закрыты.

Авто-репост. Читать в блоге >>>  В России началась трансформация гипермаркетов. Более половины сети «Карусель» закроется или превратится в супермаркеты

В России началась трансформация гипермаркетов. Более половины сети «Карусель» закроется или превратится в супермаркеты

Крупнейший российский ритейлер X5 Retail Group сообщил о будущем сети «Карусель»: 91 входящий в нее гипермаркет ждет трансформация, она займет два года. 34 гипермаркета «Карусель» превратятся в супермаркеты «Перекресток» большого формата к началу 2021 г. Еще 20 закроются к 2022 г. Остальные 37 продолжат работать под брендом «Карусель» – менеджмент будет тестировать различные улучшения и анализировать перспективы иного позиционирования, продажи или закрытия.

www.vedomosti.ru/business/articles/2019/09/26/812199-transformatsiya-gipermarketov

- Трансформация никак не повлияет на свободный денежный поток X5 - ИК QBF

Сложившаяся ситуация на рынке продовольственного ритейла, а именно перенасыщение магазинами и падение трафика, вынуждает ритейлеров пересматривать свои стратегии и бизнес-модели. Основное внимание уделяется теперь рентабельности, потому что именно она в большей степени влияет на капитализацию компаний. X5 Retail Group не исключение: ритейлер активно развивает проекты по повышению эффективности бизнеса и снижению операционных издержек.

Сегодня компания объявила о трансформации сети гипермаркетов «Карусель». Вероятно, это решение давно назревало среди топ-менеджмента, поскольку данный формат магазинов уже какое-то время демонстрирует слабые результаты. В течение I полугодия текущего года выручка «Карусели» ежемесячно снижалась в среднем на 3-3,5% годовых, а посещаемость – на 6-7 млн чел. Доля магазинов сети в общей выручке и консолидированной EBITDA составила лишь 5,1% и 2,9% соответственно. При том что гипермаркеты «Карусель» имеют рентабельность ниже целевого значения, их обслуживание обходится компании достаточно дорого.

Авто-репост. Читать в блоге >>> - Краткосрочно потенциал роста котировок Х5 исчерпан - Альфа-Банк

Для Х5 сегмент гипермаркетов не такой значимый — 5% от выручки и 3% от EBITDA группы. Компания всегда фокусировалась на развитии своих ключевых форматов — магазинов у дома («Пятерочка») и супермаркетов («Перекресток»). Что касается гипермаркетов — это уже зрелый рынок, и потенциал дальнейшего роста там ограничен. Маржа в сегменте гипермаркетов у Х5 низкая — 4,4% по итогам 1 полугодия 2019 (против 7,7% в целом по группе).

Фактический отказ от гипермаркетов «Карусель» и переформатирование их в «Перекрестки» долгосрочно может позитивно повлиять на рентабельность (так как маржа EBITDA в «Перекрестках» выше, чем в «Карусели»). Краткосрочно — потребуются инвестиции в переоборудование магазинов. Но в масштабах всего бизнеса это не должно быть ощутимо.

Сегодня Х5 в лидерах роста. Возможно, участники рынка восприняли решение Набсовета позитивно. Инвесторы скептически относятся к формату гипермаркетов. Но краткосрочно потенциал роста котировок Х5 исчерпан, на наш взгляд, драйверов роста в бумаге не осталось. С начала года бумага выросла более, чем на 40% на фоне сильных операционных и финансовых результатов в 1 полугодии. 2 полугодие, скорее всего, будет слабее — компания планировала более агрессивно инвестировать в цены, на фоне чего маржа EBITDA, скорее всего, будет ниже, чем в 1-м полугодии.

Кипнис Евгений

«Альфа-Банк»

Авто-репост. Читать в блоге >>> - Трансформация гипермаркетов положительно скажется на финансовых и операционных результатах X5 - Велес Капитал

Решение набсовета X5 в общем не стало для нас сюрпризом так как обсуждение будущего сети «Карусель» шло уже давно. Сеть демонстрировала наиболее слабые финансовые и операционные результаты среди трех основных форматов компании. Рентабельность и плотность продаж были ниже целевых уровней несмотря на попытки X5 исправить это. Во многом это связано с трансформацией предпочтений потребителей, которые стали меньше закупаться впрок и чаще ходить в магазины «У дома». Помимо этого гипермаркеты перестали предлагать покупателям более выгодные цены, чем меньшие форматы, или разница стала не столь велика. Гипермаркеты дольше окупаются, чем прочие форматы, т.к. зачастую используют собственные площади, а не арендованные. Все это делает формат не очень привлекательным в данный момент. Операторы гипермаркетов в России, такие как например «Лента» или «Окей!, демонстрируют последнее время результаты хуже чем их конкуренты, оперирующие в основном меньшими форматами.

На наш взгляд, трансформация гипермаркетов положительно скажется на финансовых и операционных результатах X5 в перспективе, в частности на рентабельности, и компания сосредоточится на форматах, где она уже является лидером. Также передача магазинов „Перекрестку“ дополнительно упрочит позиции сети на рынке, а это, на данный момент, наиболее быстрорастущая сеть в портфолио группы.

Михайлин Артем

По итогам 3К этого года, ритейлер ожидает негативный эффект на чистую прибыль в размере 5-6 млрд руб., что может составлять примерно 11%-13% от показателя за этот год. Чистая прибыль является для X5 базой для расчета дивидендов и увеличилась на 59% г/г в 1П 2019 г. На фоне трансформации прирост дивидендов по итогам года может оказаться не столь сильным как ожидалось ранее.

ИК Велес Капитал»

Авто-репост. Читать в блоге >>> - Х5 Retail - набсовет одобрил трансформацию сети гипермаркетов «Карусель»

X5 Retail Group объявляет о решении трансформировать сеть гипермаркетов «Карусель».

За 6 месяцев 2019 года «Карусель» принесла X5 5,1% общей выручки и 2,9% консолидированной EBITDA.

В настоящий момент под брендом «Карусель» работает 91 магазин, 49 из которых открыты на собственных площадях, 42 – на арендованных.

Решение основано на результатах пилотных проектов больших супермаркетов «Перекрёсток»

Трансформация «Карусели» будет происходить в течение двух лет:

- основываясь на успешных пилотных проектах, 34 гипермаркета «Карусель» (8 арендованных и 26 собственных) трансформируют в супермаркеты большого формата и передадут в управление «Перекрёстку». Этот процесс планируется завершить к началу 2021 года;

- 20 гипермаркетов «Карусель» (все арендованные) закроют к 2022 году;

- 37 гипермаркетов (14 арендованных и 23 объекта в собственности) продолжат работать под брендом «Карусель», пока менеджмент пилотирует различные улучшения и анализирует перспективы возможного изменения позиционирования, продажи или закрытия.

Авто-репост. Читать в блоге >>> - X5 retail - выручка в I п/г была выше, чем у 90 сетей "второго эшелона"

гендиректор аналитического агентства InfoLine Иван Федяков, в рамках выставки WorldFood Moscow:

Впервые по итогам первого полугодия мы видим, что топ-100, если вычесть десятку, то есть 90 торговых сетей, с 11-го по 100-е место, по выручке проиграли первому игроку — X5 Retail Group. То есть 90 сетей второго эшелона, условно говоря, они уже меньше, чем выручка одной компании

директор направления «Ритейл и стратегии» компании IGD Милош Риба:

Это замечательно, безусловно, но, конечно, очень серьезный вызов для поставщиков, потому что эта компания растет очень высокими темпами. Остановить ее могут, видимо, только законодательные ограничения, которые она и получает в силу того, что в ряде регионов их доля превышает 25%

По мнению Рибы, X5 Retail Group к 2023 году может войти в топ-10 европейских ритейлеров по объему выручки.

источник

Авто-репост. Читать в блоге >>> - X5 Retail - Пятёрочка представила новую концепцию сети

X5 Retail Group открыла первый универсам «Пятёрочка» в новой концепции торговой сети.

Магазин торговой площадью 360 кв. м и ассортиментом около 5 000 позиций расположен в Москве

До конца этого года «Пятёрочка» планирует открыть ещё шесть магазинов в новой концепции в Москве и Московской области, а также оптимизировать процесс поставки новых материалов и оборудования. С 2020 года новая концепция будет постепенно применяться для всех новых и реконструируемых магазинов.

релиз

Авто-репост. Читать в блоге >>>

что сегодня пятерку льют, кто в курсе?

tonimontana, меня ждут

Isabell, До какого уровня Вас ждут???

X5 RETAIL VTB CAPITAL CUTS TO HOLD FROM BUY, TARGET PRICE UNCHANGED AT USD 38

X5 RETAIL VTB CAPITAL CUTS TO HOLD FROM BUY, TARGET PRICE UNCHANGED AT USD 38 подскажите вот компании X5,EN+ у них отчетность долларавая, чтоб считать мультипликаторы ,отчетность нужно в рубли переводить?

подскажите вот компании X5,EN+ у них отчетность долларавая, чтоб считать мультипликаторы ,отчетность нужно в рубли переводить?

подскажите вот компании X5,EN+ у них отчетность долларавая, чтоб считать мультипликаторы, отчетность нужно в рубли переводить?

Авто-репост. Читать в блоге >>> Не могу разыскать МСФО-отчет сей конторы.

Не могу разыскать МСФО-отчет сей конторы.

На дисклошуре последний — за 9 месяцев 18 года.

На сайте — куча всяких цифр в произвольных форматах.

Где где взять обычный баланс ?- Владелец «Пятерочек» решил делать сам кассы самообслуживания

Крупнейший российский ритейлер X5 Retail Group занялся производством касс самообслуживания, рассказал «Ведомостям» его представитель. Компания сама разработала как устройства, так и программное обеспечение. Аппараты оснащены мультитач-экраном, 2D-сканером для распознавания штрихкодов, стереодинамиками, микрофоном для звуковых приложений и голосовых сервисов, 3D-камерой и проч. Купюроприемника нет, говорит представитель ритейлера. Интерфейс сделан на основе дизайна похожих устройств в сетях фастфуда – X5 считает, что к нему потребитель уже привык.

www.vedomosti.ru/business/articles/2019/08/27/809796-vladelets-pyaterochek

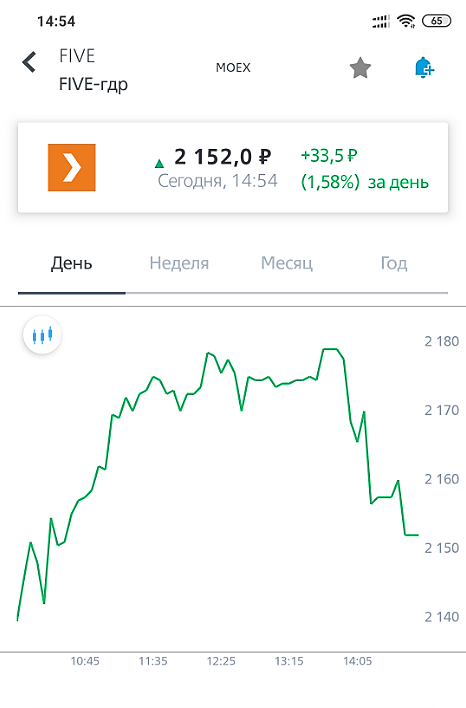

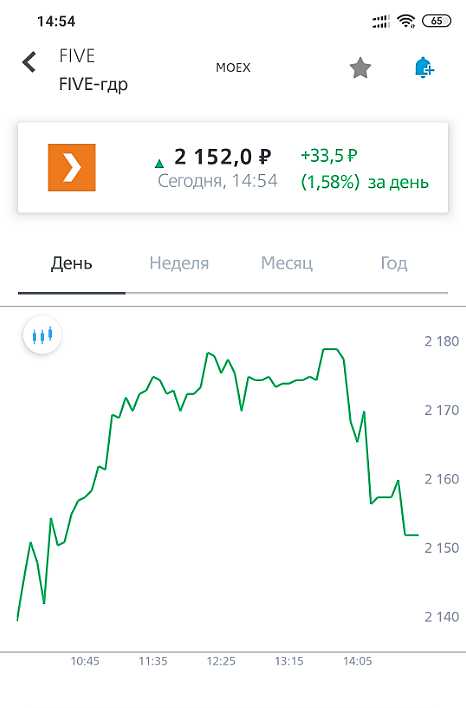

Подскажите такую вещь… не пойму никак… здесь цена за акцию около 3-х минут указывалась 2160, когда как у моего брокера она была другой (скрин)

Объясните, плиз, почему так ?! чисто по ощущениям, здесь, на смартлаб, нехило так подтормаживает.

Giliki, написано же на графике — delayed.

user_n, спасибо, я новичок здесь, только заметил

Giliki, было время котировки отображались в реальном времени, но то был глюк tradingview.Подскажите такую вещь… не пойму никак… здесь цена за акцию около 3-х минут указывалась 2160, когда как у моего брокера она была другой (скрин)

Объясните, плиз, почему так ?! чисто по ощущениям, здесь, на смартлаб, нехило так подтормаживает.

Giliki, написано же на графике — delayed.

user_n, спасибо, я новичок здесь, только заметил

X5 Retail Group - факторы роста и падения акций

- Обогнали Магнит по всем показателям: прибыль, выручка, EBITDA, свободный денежный поток. Долговая нагрузка относительно EBITDA ниже, но стоят на 30% дешевле. (29.08.2022)

- Растут быстрее конкурентов, будучи самой крупной сетью в стране (17.10.2023)

- В условиях блокирующих санкций совершенно не ясно, как российские акционеры Голландской могут реализовать свои права. Перспектив редомициляции тоже нет. (08.07.2022)

- Основные акционеры под санкциями, компания все еще иностранная (Нидерланды) (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

X5 Retail Group - описание компании

X5 Retail Group — 2-я по величине продуктовая розничная сеть в России.Магазины X5 включают следующие бренды:

- Пятерочка — магазины у дома 7787 магазинов, 77% всех продаж

- Перекресток — 503 супермаркетов, 15% продаж

- Карусель — 90 гипермаркетов, 8% продаж

То есть цена акции в 4 раза выше, чем 1 расписка.

Чтобы купить акции, выберите надежного брокера: