Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Так, пришло время мне поковыряться в отчетности ФСК ЕЭС!

| Число акций ао | 2 113 460 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 143,0 млрд |

| Выручка | 1 834,0 млрд |

| EBITDA | 668,2 млрд |

| Прибыль | 141,4 млрд |

| Дивиденд ао | – |

| P/E | 1,0 |

| P/S | 0,1 |

| P/BV | 0,1 |

| EV/EBITDA | 1,0 |

| Див.доход ао | 0,0% |

| Россети (ФСК) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети (ФСК) акции

0.06766₽ -1.17%

-

ФСК — РСБУ вам не МСФО, но половина формулы дивидендов на ладони!

ФСК — РСБУ вам не МСФО, но половина формулы дивидендов на ладони!

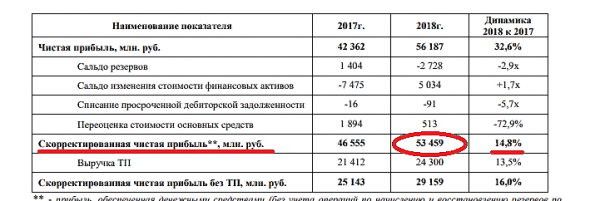

Акции ФСК растут! ФСК по РСБУ увеличила чистую прибыль на 32,6 % до 56,19 млрд руб.

Показатели прекрасны, все советуют покупать, говорят про 50 % дивидендов по чистой прибыли МСФО.

Смотрим в календарь — не позднее 30.03.19 публикация финансовой отчетности по МСФО за 2018! И конференц-звонок.

Почитаем-ка новую дивидендную политику, утвержденную 28.05.2018 www.fsk-ees.ru/upload/docs/052018_Polozhenie_o_dividendah.pdf п 3.1: «Решение о выплате (объявлении) дивидендов по результатам первого квартала, полугодия и девяти месяцев отчетного года может быть принято в течение трех месяцев после окончания соответствующего периода.»

Интересно, что в п 4.6 условие выплаты дивидендов привязаны к чистой прибыли по РСБУ! При выполнении одновременно следующих критериев:

— наличие чистой прибыли по РСБУ

— наличие чистой прибыли по РСБУ без учета доходов и расходов, связанных с переоценкой обращающихся на рынке ценных бумаг акций акционерных обществ.

читать дальше на смартлабе

А после допки сетку запинают обратно на 0.6-0.8 и арбитражникам надо будет ФСК обратно слить? %)

Александр Е, если зайдет Ростех или другой акционер с хорошим пакетом, то вряд ли даст Сетке провалиться. может вполне и на 2р. свозить.

недооценка у компании к ЧА есть.

так что не бегите вперед паровоза, он может и переехать ненароком… :)- ФСК — РСБУ вам не МСФО, но половина формулы дивидендов на ладони!

Акции ФСК растут! По РСБУ увеличила чистую прибыль на 32,6 % до 56,19 млрд руб.

Показатели прекрасны, все советуют покупать, говорят про 50 % дивов по чистой прибыли МСФО.

Смотрим в календарь — не позднее 30.03.19 публикация финансовой отчетности по МСФО за 2018! И конференц-звонок.

Почитаем-ка новую дивидендную политику, утвержденную 28.05.2018 www.fsk-ees.ru/upload/docs/052018_Polozhenie_o_dividendah.pdf п 3.1: «Решение о выплате (объявлении) дивидендов по результатам первого квартала, полугодия и девяти месяцев отчетного года может быть принято в течение трех месяцев после окончания соответствующего периода.»

Интересно, что в п 4.6 условия выплаты дивидендов привязаны к чистой прибыли по РСБУ! При выполнении одновременно следующих критериев:

— наличие чистой прибыли по РСБУ

— наличие чистой прибыли по РСБУ без учета доходов и расходов, связанных с переоценкой обращающихся на рынке ценных бумаг акций акционерных обществ.

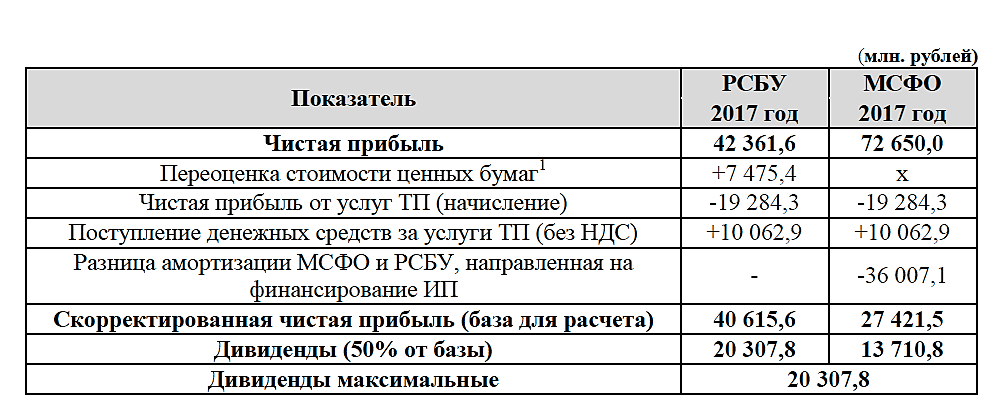

А в п 4.7 формула расчета.

Дивиденды = (максимум из дивидендов рассчитанных по РСБУ и по МСФО) — (выплаченные промежуточные)

При этом в формуле дивиденды, рассчитанные по МСФО не могут превышать чистую прибыль, определенную по РСБУ без учета доходов и расходов, связанных с переоценкой обращающихся на рынке ценных бумаг акций акционерныхобществ и относящегося к ним налога на прибыль, и обязательных отчислений в резервный и иные фонды в соответствии с Уставом Общества.

Но самое интересное на стр 14-16 дивидендной политике — расчеты составляющих той самой формулы. Все подробно расписывается, оказалось достаточно долго придется считать :). А на стр 16-17 — расчет промежуточных дивов!

:) а ведь пригодится сегодняшний отчет РСБУ. В конце марта нас ждут котировки до 18,5 копеек?

А вот дождемся ли мы хорошей просадки для входа в марте? Надежда и инвестора, и спекулянта!  А после допки сетку запинают обратно на 0.6-0.8 и арбитражникам надо будет ФСК обратно слить? %)

А после допки сетку запинают обратно на 0.6-0.8 и арбитражникам надо будет ФСК обратно слить? %)я так думаю, что чем больше акций, тем меньше их стоимость. Так что не понятен ваш энтузиазм

Дмитрий Вебсмит, и как вы на рынке торгуете?.. :) вам вроде все разжевал как ребенку.

====================

допэмиссия осенью в Россетях, в ФСК никаких допок не будет.

Рыночная капитализация Россетей вырастет на ровном месте на 100 млрд.р.

далее отслеживайте зависимости и спекулятивные составляющие.- я так думаю, что чем больше акций, тем меньше их стоимость. Так что не понятен ваш энтузиазм

но если, как пишите, выйдет допка, с чего рост

Дмитрий Вебсмит, в Сетке допкой капу размоют на 100 млрд.р.… но при этом рыночная капа холдинга Россети пропорционально вырастет. соответственно увеличиться спред между капой Сетки и ФСК. доля Сетки в ФСК на каждую акцию размоется. надо будет арбитражникам восстанавливать равновесие пропорциональным ростом капы ФСК.

100 млрд.р примерно = 50% рыночной капы ФСК ЕЭС. ФСК ЕЭС - запущена подстанция 500 кВ «Восход» стоимостью 6 млрд руб

ФСК ЕЭС - запущена подстанция 500 кВ «Восход» стоимостью 6 млрд руб

ФСК ЕЭС ввела в эксплуатацию подстанцию 500 кВ «Восход» в Омской области, которая, соединив энергосистемы Сибири и Урала, повысила энергетическую безопасность России и снизила транзит электроэнергии через территорию Республики Казахстан.

Компания планирует за счет снижения транзита электроэнергии через территорию Республики Казахстан ежегодно экономить порядка 1,5 млрд рублей

глава ФСК ЕЭС Андрей Муров:

«Компания вложила в строительство подстанции „Восход“ порядка 6 млрд рублей. Этот объект имеет значение для нескольких регионов — в частности, для регионов Урала и Сибири. <…> Это по сути завершение энерготранзита между двумя ОЭС [Объединенные энергосистемы Урала и Сибири — прим. ТАСС]. Таким образом мы сегодня можем перекидывать при необходимости порядка 500−600 Мвт мощности из одной ОЭС в другую ОЭС»

Подстанция 500 кВ „Восход“ входит в состав транзита „Курган-Витязь-Восход“ протяженностью 631 км. Это энергообъект нового поколения, оснащенный современным силовым и коммуникационным оборудованием, цифровыми приборами учета, автоматизированными системами управления, релейной защитой и автоматикой на базе микропроцессорных терминалов. Используемое оборудование позволяет в случае необходимости увеличить мощность подстанции.

http://www.bigpowernews.ru/markets/document87011.phtml

читать дальше на смартлабеАлександр Е, вы сделали отсебятину… :)

ТП вычитать смысла особого нет, так как в 2018г. почти все поступления получены живыми деньгами (при этом вы вычитаете 90% ТП!).

Разницу думаю видите прямо в своей табличке. (расчет сделали, корректировку не учли)

Да и кстати ИРАО переоценка поступает на счет ФСК живыми деньгами с проданного пакета!

прибыль полученная с продажи акций идет в дивбазу (50% от суммы не является переоценкой — это продажа).

Рост скорректированной Чистой прибыли указан = +14,8%, на дивбазе должно отразиться примерно в этих параметрах.

Есть еще ожидания по МСФО, там в планах Руководства рост Чистой прибыли до 89 млрд.р.

+ надо учитывать, что продан пакет акций ИРАО за 34 млрд.р. с него так же возможна выплата каких-то див.

надо лишь подождать рекомендаций от Совета Директоров…

Ремора, что значит смысла вычитать нет, вы вообще дивидендную политику читали? Там всё расписано вплоть до пункта документа и строки отчётности. Про прибыль с продажи акций там ничего нет.

Если есть инфа о том, что за ТП деньги уже пришли — пруфы в студию, тогда расчет поправлю без проблем. По отчётности этого не видно. Почти вся ТП закрыта в 4 квартале, дебиторка подросла на 41 млрд.- Александр Е, вы сделали отсебятину… :)

ТП вычитать смысла особого нет, так как в 2018г. почти все поступления получены живыми деньгами (при этом вы вычитаете 90% ТП!).

Разницу думаю видите прямо в своей табличке. (расчет сделали, корректировку не учли)

Да и кстати ИРАО переоценка поступает на счет ФСК живыми деньгами с проданного пакета!

прибыль полученная с продажи акций идет в дивбазу (50% от суммы не является переоценкой — это продажа).

Рост скорректированной Чистой прибыли указан = +14,8%, на дивбазе должно отразиться примерно в этих параметрах.

Есть еще ожидания по МСФО, там в планах Руководства рост Чистой прибыли до 89 млрд.р.

+ надо учитывать, что продан пакет акций ИРАО за 34 млрд.р. с него так же возможна выплата каких-то див.

надо лишь подождать рекомендаций от Совета Директоров… 11839 млн — прибыль от переоценки бумаг Интер РАО, находящихся на балансе — это же чисто «бумажная» прибыль?

Лыжник, Они постоянно что-нибудь переоценивают: то ОС, то ценные бумаги, то компенсации получают, то ещё что-нибудь — это хорошо.11839 млн — прибыль от переоценки бумаг Интер РАО, находящихся на балансе — это же чисто «бумажная» прибыль?

Лыжник, да, она из дивбазы будет убрана.

Александр Е, у вас косяк со скорректированной прибылью, а именно она и является основой для расчета дивбазы.

тут вам четко указана скорректированная ЧП, помимо этого есть % роста скорректированной Чистой прибыли +14,8%…

Ремора, для дивов используется другой расчёт. Вот в прошлом году, ЧПскор 40 миллиардов. А не 46.

Россети (ФСК) - факторы роста и падения акций

- По мультипликаторам - очень дешевая компания (P/E за 25г. 1,0) (13.05.2026)

- Прибыль ежегодно будет расти и рано или поздно акции компании начнут покупать (13.05.2026)

- Капекс растет, а Payout ratio за 27г. прогнозируют всего 7,7% (13.05.2026)

- Дивидендов до 2026 года не ожидается - решение Президента РФ В. Путина, есть вероятность что заплатят за 27г. (13.05.2026)

- Инвестпрограмма ежегодно обновляется в сторону роста, непонятно когда это закончится (13.05.2026)

- Компания выполняет социальную функцию - не понимаю зачем ей вообще платить дивиденды (13.05.2026)

- Новые построенные мощности не увеличивают выручку, но увеличивают амортизацию и часто списываются в конце года, что снижает прибыль (13.05.2026)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети (ФСК) - описание компании

ФСК ЕЭС — крупнейшая в мире публичная электросетевая компания, является монопольным оператором Единой национальной электрической сети России. Компания управляет более 131 тыс. км линий электропередачи и обладает общей трансформаторной мощностью более 334,8 тыс. МВА. Крупнейшим акционером ФСК с долей 80,6 процентов является компания «Россети».ПАО «ФСК ЕЭС» планирует в 2015 года получить прибыль по РСБУ в объеме не менее 8 млрд рублей.

Годовой отчет ФСК ЕЭС 2015

Сайт ФСК ЕЭС: http://www.fsk-ees.ru/

Чтобы купить акции, выберите надежного брокера: