Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийАлександр Е, вы сделали отсебятину… :)

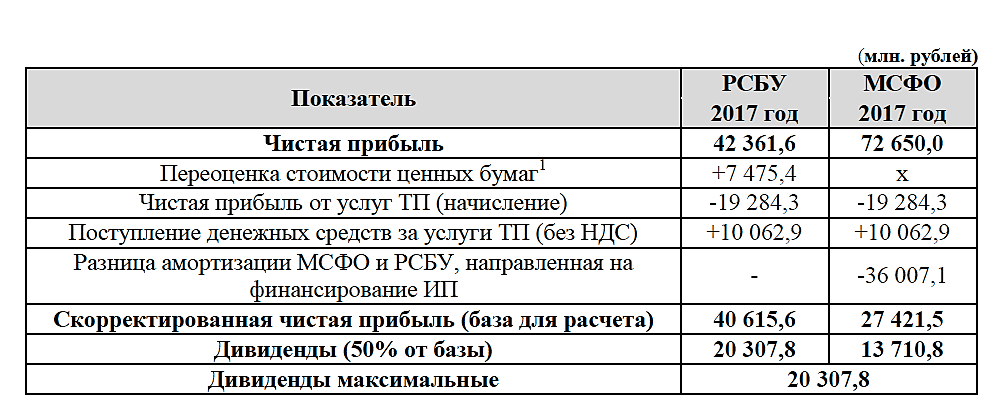

ТП вычитать смысла особого нет, так как в 2018г. почти все поступления получены живыми деньгами (при этом вы вычитаете 90% ТП!).

Разницу думаю видите прямо в своей табличке. (расчет сделали, корректировку не учли)

Да и кстати ИРАО переоценка поступает на счет ФСК живыми деньгами с проданного пакета!

прибыль полученная с продажи акций идет в дивбазу (50% от суммы не является переоценкой — это продажа).

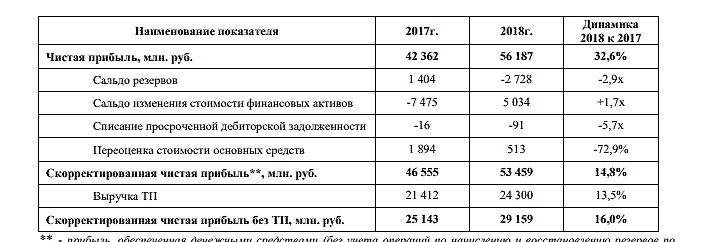

Рост скорректированной Чистой прибыли указан = +14,8%, на дивбазе должно отразиться примерно в этих параметрах.

Есть еще ожидания по МСФО, там в планах Руководства рост Чистой прибыли до 89 млрд.р.

+ надо учитывать, что продан пакет акций ИРАО за 34 млрд.р. с него так же возможна выплата каких-то див.

надо лишь подождать рекомендаций от Совета Директоров…

Ремора, что значит смысла вычитать нет, вы вообще дивидендную политику читали? Там всё расписано вплоть до пункта документа и строки отчётности. Про прибыль с продажи акций там ничего нет.

Если есть инфа о том, что за ТП деньги уже пришли — пруфы в студию, тогда расчет поправлю без проблем. По отчётности этого не видно. Почти вся ТП закрыта в 4 квартале, дебиторка подросла на 41 млрд.