| Число акций ао | 2 113 460 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 158,3 млрд |

| Выручка | 1 616,6 млрд |

| EBITDA | 612,6 млрд |

| Прибыль | -144,5 млрд |

| Дивиденд ао | – |

| P/E | -1,1 |

| P/S | 0,1 |

| P/BV | 0,1 |

| EV/EBITDA | 1,1 |

| Див.доход ао | 0,0% |

| Россети (ФСК) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети (ФСК) акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Максим Федорович, и шо тебе этот коэффициент даст?:) типа как бумага связана с рынком

Максим Федорович, и шо тебе этот коэффициент даст?:) типа как бумага связана с рынком За ФСК наблюдались манипуляции с отчетностью, но как раз наступают времена цифровизации и со временем манипуляции уйдут может даже и совсем)

За ФСК наблюдались манипуляции с отчетностью, но как раз наступают времена цифровизации и со временем манипуляции уйдут может даже и совсем)

Возможно как раз пока присутствуют риски в бумаге и давит на цену, то отличное время покупать. Впереди энергомосты в Японию, Корею, Китай, Иран, Индия. И тянет на прямую ФСК, а не региональные.

Действительно получается, что говорят государству что бы что, то делать нам нужен аванс такой-то и в последствии что бы стоило столько) Отличное рассуждение от Олега К.

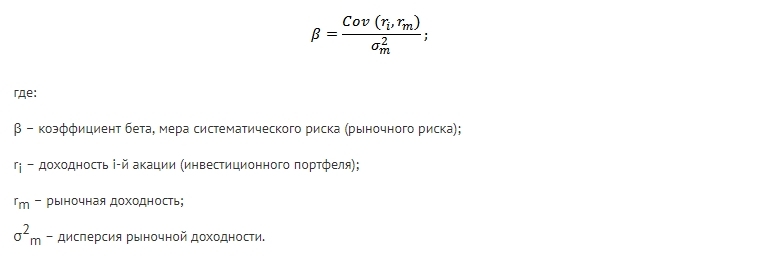

Тимофей Мартынов, нельзя ли к информации по мультипликаторм эмитента добавить коэффициент бетта? а то он есть только на инвестфондс и расчтывается лишь за последние 50 дней.

Максим Федорович, емае

А формула какая?)

Тимофей Мартынов, эммм… ну оригинальная формула изображена на картинке)) Но считается в принципе просто: нужно взять данные доходности бумаги за месяц (лучше за неделю) на протяжении хотябы года, затем взять такие же данные понедельной доходности индекса ММВБ. Затем между этими двумя рядами данных рассчитать коэффициент линейной регрессии, в экселе например через формулу =линейн

Тимофей Мартынов, нельзя ли к информации по мультипликаторм эмитента добавить коэффициент бетта? а то он есть только на инвестфондс и расчтывается лишь за последние 50 дней.

Максим Федорович, емае

А формула какая?) Тимофей Мартынов, конечно можно добавить ложку дегтя, только вычитать ее будем из активов, которых по отчету 1097 млрд.р.

Тимофей Мартынов, конечно можно добавить ложку дегтя, только вычитать ее будем из активов, которых по отчету 1097 млрд.р.

( и вычитать будем все обязательства, вместе с общим долгом -368 млрд.р.) в итоге получим 729 млрд.р. уже очищенных активов!

www.fsk-ees.ru/upload/docs/2016_MSFO_FSK_EES.pdf

==========================

итого 729 млрд.р. (на конец 2016г., сейчас получается уже больше) СОБСТВЕННОГО КАПИТАЛА = Уже Чистых активов с учетом вычтенного долга и всех обязательств… :)

Чистые активы = это то, что остается после погашения всех долгов и обязательств Компании. другими словами = Капитал причитающийся акционерам, можно его в последствии разделить на количество акций и получим реальную оценку каждой доли (акции).

ну что господа, ФСК Вас подвела? народ уже с начала года тарит ФСК, так что никакого роста не будет! ну дивы ждете, ну ладно, 6-8% годовых дадут, что на уровне банковского вклада. А то что по фундаменталу компания хорошая, и то что торгуется 3 раза ниже номинала, это вообще не повод для роста. Повод для роста, это либо всех вынесли, либо всех держали в бумаге пока индекс (другие бумаги) вырастет без Вас туда куда надо. А потом уж получайте рост 10-15-ну 20%. Если Вы плюнете и выйдете из бумаги все, то тогда сначала рост 10-20%, а потом кратный рост на Ваших шортах. Так что интрадей и покупка сильного слива и продажа когда начинает расти, рулит в этой бумаге. Ремора трудится(хвалит бумагу) очень много, чтобы то ли заманить всех, то ли просто ему делать нечего. Он во всех интернет ресурсах агитирует, и по теории, значит сам не торгует бумагой. А так кругом ложь))) Вангую, что ФСК среди бумаг сектора вырастет последним.

STAR_FROM_SMART, если бы Ремора не держал бумагу, думаю у него было бы куда меньше мотивации ее пиарить)

Тимофей Мартынов,

Мотивации у людей бывает по разным причинам. Ты то точно знаешь об этом.

Ремора, немного добавлю дёгтя в ваши рассуждения.

окей, 142 млрд капитализации без учета ИнтерРАО против 731 млрд чистых активов.

Но добавьте сюда долг 275 млрд рублей

smart-lab.ru/q/FEES/f/y/

и получится, что ваша цифра 142 превращается в 417 млрд.

либо если не хотите долг прибавлять к капитализации, вычитайте его из «капитала», получите уже не 731 млрд а 456 млрд

Тимофей Мартынов, чистые активы считаются уже за вычетом долга. Но Ремору фильтровать нужно, это правильно. Пакет Интерао — обычный актив, ничего более, не стоит придавать ему большого значения, пока его не реализуют. И то не факт, что эти деньги пойдут в расчет дивидендов.ну что господа, ФСК Вас подвела? народ уже с начала года тарит ФСК, так что никакого роста не будет! ну дивы ждете, ну ладно, 6-8% годовых дадут, что на уровне банковского вклада. А то что по фундаменталу компания хорошая, и то что торгуется 3 раза ниже номинала, это вообще не повод для роста. Повод для роста, это либо всех вынесли, либо всех держали в бумаге пока индекс (другие бумаги) вырастет без Вас туда куда надо. А потом уж получайте рост 10-15-ну 20%. Если Вы плюнете и выйдете из бумаги все, то тогда сначала рост 10-20%, а потом кратный рост на Ваших шортах. Так что интрадей и покупка сильного слива и продажа когда начинает расти, рулит в этой бумаге. Ремора трудится(хвалит бумагу) очень много, чтобы то ли заманить всех, то ли просто ему делать нечего. Он во всех интернет ресурсах агитирует, и по теории, значит сам не торгует бумагой. А так кругом ложь))) Вангую, что ФСК среди бумаг сектора вырастет последним.

STAR_FROM_SMART, если бы Ремора не держал бумагу, думаю у него было бы куда меньше мотивации ее пиарить)- макей, у Газпрома тоже активов на акцию. И че?

Весь вопрос в эффективности этих активов - ну что господа, ФСК Вас подвела? народ уже с начала года тарит ФСК, так что никакого роста не будет! ну дивы ждете, ну ладно, 6-8% годовых дадут, что на уровне банковского вклада. А то что по фундаменталу компания хорошая, и то что торгуется 3 раза ниже номинала, это вообще не повод для роста. Повод для роста, это либо всех вынесли, либо всех держали в бумаге пока индекс (другие бумаги) вырастет без Вас туда куда надо. А потом уж получайте рост 10-15-ну 20%. Если Вы плюнете и выйдете из бумаги все, то тогда сначала рост 10-20%, а потом кратный рост на Ваших шортах. Так что интрадей и покупка сильного слива и продажа когда начинает расти, рулит в этой бумаге. Ремора трудится(хвалит бумагу) очень много, чтобы то ли заманить всех, то ли просто ему делать нечего. Он во всех интернет ресурсах агитирует, и по теории, значит сам не торгует бумагой. А так кругом ложь))) Вангую, что ФСК среди бумаг сектора вырастет последним.

Ремора, немного добавлю дёгтя в ваши рассуждения.

окей, 142 млрд капитализации без учета ИнтерРАО против 731 млрд чистых активов.

Но добавьте сюда долг 275 млрд рублей

smart-lab.ru/q/FEES/f/y/

и получится, что ваша цифра 142 превращается в 417 млрд.

либо если не хотите долг прибавлять к капитализации, вычитайте его из «капитала», получите уже не 731 млрд а 456 млрд

Тимофей Мартынов, 0.327-0.358 на акцию. При сегодняшней цене 0.172 тоже неплохо.- Нашёл отчётик в закромах...

Чуть не 10% от номинала :)

Не помню, рекомендовал ли Ремора тогда покупать?

- Ремора, немного добавлю дёгтя в ваши рассуждения.

окей, 142 млрд капитализации без учета ИнтерРАО против 731 млрд чистых активов.

Но добавьте сюда долг 275 млрд рублей

smart-lab.ru/q/FEES/f/y/

и получится, что ваша цифра 142 превращается в 417 млрд.

либо если не хотите долг прибавлять к капитализации, вычитайте его из «капитала», получите уже не 731 млрд а 456 млрд - Интересный момент Интер РАО - ФСК ЕЭС ... :)

Сейчас мы имеем рыночную капитализацию Интер РАО на уровне 390 млрд.р.

У ФСК ЕЭС 20% от УК Интер РАО, получается на балансе ФСК акций ИРАО на 78 млрд.р.

Рыночная капитализация ФСК ЕЭС составляет 220 млрд.р.

Реальный собственный капитал ФСК ЕЭС составляет более 750 млрд.р.…

доля в ИРАО по рыночной цене сейчас составляет грубо 10% от реального Собственного капитала ФСК ЕЭС…

==============

Если исходить из рыночной капитализации ФСК, то тут доля Интера (бумажная) составляет 1\3… и если исключить стоимость пакета ИРАО из рыночной капы, то на долю реальных активов из рыночной цены приходится всего 142 млрд.р.!

Хоть в реальности по отчетам величина Чистых активов в ФСК ЕЭС выше, чем ЧА Интер РАО рынок оценивает остальные провода, подстанции и другие активы ФСК ЕЭС в 2 раза ниже.

Дивиденды в соотношении к рыночной стоимости акций в ФСК ощутимо выше, годовая Чистая прибыль на порядок выше…

а рыночная оценка ниже ...интересное соотношение получается… :) смешная оценка прибыльной компании.

люди разучились считать или стадо лемингов мигрирует по указке Карабаса Барабаса именуемого в рыночных кругах кукловодом?

Удачных инвестиций Господа… :) - Россети и дочки ФСК ЕЭС, МРСК, сбыты… :) на какую лошадку делать ставку?

по Чистым активам у Сетки есть недооценка… :) но она бумажная, все реальные деньги у дочек.

В ФСК 80% активов Сетки. реальные деньги, реальная прибыль и хорошие дивиденды.

—

У Сетки есть и другие дочки = МРСК и сбыты.

Часть дочек убыточные и Сетке приходится получаемую прибыль отдавать на дотации и допэмиссии в МРСК СК, Дагэнерго, Янтарьэнерго…

Если ФСК ЕЭС получила в 2016г. Чистую прибыль в 100 млрд.р.

(часть пошла в рост ЧА, часть в резерв, часть на ИП = увеличение мощности и 18 млрд.р на дивиденды акционерам! доходность составила 8% годовых)...

то МРСК СК и Янтарь съели у Сетки -4 млрд.р. на погашение долгов перед ФСК ЕЭС в 4 квартале.ДагЭнерго так же показал минус — 3,5 млрд.р за полугодие! а с ЧА там труба, они так же составляют минус -20 млрд.р.!

а где доходность акционеров Россетей?

— им остаются крохи с барского стола. 1-2% дивдоходности на обычку.

==================

Что выберет для инвестиций вменяемый человек?1. ФСК — оценка акций которого в 4 раза ниже реальной стоимости по Чистым активам. С доходностью на вложения порядка +10% годовых и ростом ежеквартальным акционерного капитала.

2. Холдинг Россети — внутри которого есть как хорошие дочки работающие с прибылью и отдающие компании часть дохода и дочки, которые съедают прибыль «хороших» дочек. + дают ежеквартальный убыток материнской компании. и дивиденды Россетей обычки +1+2%

3. МРСК (прибыльные) — их цены на ММВБ выросли за 3 квартал на 100%. может убыточные МРСК СК, Дагэнерго, МРСК Юга, Янтарьэнерго?

=================

Вывод сделать не сложно.

Холдинг уже дал за последние месяцы +30%, МРСК дочки показали рост более +100% за квартал

и только прибыльная ФСК в росте капитализации в этом году еще не участвовала ...Можно ставить на продолжение роста акций Россетей и обходить стороной фаворита Холдинга… :)

но где реальный рост ЧА, прибыли и дивидендов для акционеров и цена акций в 3 раза ниже НОМИНАЛА и в 4 раза ниже Чистых активов?

Удачных инвестиций Господа… :)

- Ну наконец-то ФСК с мертвой точки сдвинулось.

Был повод?

Судя по объемам просто так продолжаем болтаться в вакууме - Анонс заседания Правления ФАС России 12 октября 2017 года (новые Техприсоединения к ФСК ЕЭС)

12 октября 2017 года в 11.00 состоится заседание Правления ФАС России. В повестку заседания включены следующие вопросы:

— Об утверждении предельных минимальных и максимальных уровней тарифов на тепловую энергию, производимую в режиме комбинированной выработки электрической и тепловой энергии источниками тепловой энергии с установленной генерирующей мощностью производства электрической энергии 25 мегаватт и более, на 2018 год;

— Об утверждении предельных уровней тарифов на электрическую энергию (мощность) на 2018 год, включая тарифы для населения и приравненных к нему потребителей, тарифы для покупателей на территориях не объединенных в ценовые зоны оптового рынка;

— Об утверждении платы за технологическое присоединение объектов по производству электрической энергии ООО «Астраханская ТЭС» мощностью 140.19 МВт к объектам единой национальной (общероссийской) электрической сети ПАО «ФСК ЕЭС»;

— Об утверждении платы за технологическое присоединение объектов по производству электрической энергии АО «Концерн Росэнергоатом» (энергоблока № 2 Ростовской АЭС мощностью 1000 МВт ) к объектам единой национальной (общероссийской) электрической сети ПАО «ФСК ЕЭС»;

— Об утверждении платы за технологическое присоединение энергоустройств ООО «Аквастрой ТЭК» максимальной мощностью 250 МВт к объектам единой национальной (общероссийской) электрической сети ПАО «ФСК ЕЭС»;

fas.gov.ru/press-center/news/detail.html?id=51990

============

К ФСК присоединяют новые мощности!… :)

1. Новые поступления денежных средств от ТП

2. Увеличение валовой прибыли от новых мощностей и в следствии увеличение Чистой прибыли и дивидендов.

Удачных инвестиций Господа!… :)

Электромонтёр, слушай… ты сводные таблицы по компаниям ведешь что ли? Столько информации детальной отслеживаешь: когда, что, сколько в деталях знаешь… Тем более в акциях, которые даже не держишь. Или просто память хорошая? )

Malik,

Я вообще специализируюсь на энергокомпаниях. Слежу по возможности за всеми. Последнее время ещё и за генерирующие взялся.

Конкретно по всем дочкам Россетей на сайте минэнерго лежит информация, которую можно приравнять к инсайдерской. Удивляюсь, как её ещё не убрали.

Там подробные таблицы с фин.планами компании на 5 лет вперёд. Если понимать, что значат там цифры, и логически мыслить, можно строить прогноз прибыли и дивидендов лучше любой избушки.

Да, времени много трачу. Но я в этом году с рынка заработал больше, чем на основной работе.

Электромонтёр, ясно, спасибо.Торговая идея от Атона:

Парные идеи. Мы представляем новую идею парной торговли: «длинные позиции по ФСК/короткие по «Россетям»», на фоне относительно несправедливой оценки и недавнего сильного ралли в акциях Россетей

Тимофей Мартынов, есть такая идея у Атона… :) интересно когда отработает fomag.ru/news/aton-peresmotrel-svoikh-favoritov-sredi-aktsiy/- Внедрение блокчейн в электроэнергетику позволит избавиться от сбытовых компаний

Сбытовым компаниям могут подписать приговор...

Внедрение в электроэнергетический комплекс технологии блокчейн позволит потребителям и производителям электроэнергии взаимодействовать между собой напрямую и ликвидировать сбытовые компании. Такое мнение высказал первый заместитель министра энергетики РФ Алексей Текслер в рамках Российской энергонедели.

«Я уверен, что в будущем блокчейн позволит соединить потребителей и производителей без посредников, без сбытовых организаций», – сказал он.

Текслер отметил, передает ТАСС, что развитие в России возобновляемой энергетики будет стимулировать продвижение не только технологических компетенций, но и финансовых, и компьютерных технологий.

—

возникает вопрос:

— Успеют ли Россети реализовать свои Сбыты или их просто ликвидируют?…

ФСК ЕЭС — все наше! Доли прибыли сбытовых компаний получаемые сейчас могут перейти напрямую в Россети и ФСК ЕЭС.

Удачных инвестиций Господа!… :) - Торговая идея от Атона:

Парные идеи. Мы представляем новую идею парной торговли: «длинные позиции по ФСК/короткие по «Россетям»», на фоне относительно несправедливой оценки и недавнего сильного ралли в акциях Россетей

- Григорий Богданов про ФСК ЕЭС:

ФСК ЕЭС это еще один пациент с нитевидным пульсом. Пока другие дочки Россетей (за исключением разве что МОЭСК) смазали пятки жиром и улетели на небо, здесь длится кома. Рассчитывая на получение дивидендов, следует помнить, что компания уже платила дивиденды за первый квартал текущего года. Конечно, в случае хорошей коррекции в МРСК ЦП или МРСК Волги, было бы неплохо выделить место и им.

smart-lab.ru/blog/424871.php  налицо, скупка акций крупным игроком. Он не дает акциям идти вверх продавая их, и покупает у всех желающих по установленной цене. Те кто хотели продать уже сделали это, поэтому и затухание. Мы так очень долго будем стоять и если кто-то хочет заработать на росте, то лучше я думаю из этих акций уйти и покупать по цене гораздо выше, чем сейчас, но когда они оживут и дадут хорошую динамику вверх. Но это сделать лучше после отчета, так как он может использоваться, как предлог для роста. Если после отчетности тухляк продолжится, то можно смело вылазить, поставив выше отложенную заявку на покупку. правда ликвидность маленькая, даже с миллионном можно в случае роста пролететь мимо акций.

налицо, скупка акций крупным игроком. Он не дает акциям идти вверх продавая их, и покупает у всех желающих по установленной цене. Те кто хотели продать уже сделали это, поэтому и затухание. Мы так очень долго будем стоять и если кто-то хочет заработать на росте, то лучше я думаю из этих акций уйти и покупать по цене гораздо выше, чем сейчас, но когда они оживут и дадут хорошую динамику вверх. Но это сделать лучше после отчета, так как он может использоваться, как предлог для роста. Если после отчетности тухляк продолжится, то можно смело вылазить, поставив выше отложенную заявку на покупку. правда ликвидность маленькая, даже с миллионном можно в случае роста пролететь мимо акций.

Россети (ФСК) - факторы роста и падения акций

- Россети-ФСК оценена ниже своих реальных чистых активов в 6,5 раз. и ниже НОМИНАЛА почти в 5 раз. При этом работает с прибылью. р.е = 2 (28.07.2023)

- правительству поручено "оптимизировать" инвестпрограмму в плане снижения ее финансирования в 2023-2027 гг. и переноса сроков некоторых проектов, рассмотреть вопрос о дальнейшей индексации тарифов (в мае был повышен тариф для ЕНЭС на 6,3% - ИФ). (18.08.2023)

- Чистая прибыль на акцию по РСБУ за 9м23г = 0,24057р. при рыночной стоимости 0,128р. (04.11.2023)

- Единственная АО имеющая рыночную стоимость в 4 раза ниже НОМИНАЛА = 50к.! при этом только доли дочерних компаний торгуемых в рынке оцениваются в 2 раза выше всей ФСК Россетей. так же у ФСК Россети 8,57% ИРАО. балансовая стоимость Чистых активов = 1,8 трл.р при рыночной капитализации 0,27трл.р. компания работает с хорошей прибылью, Чистые активы растут ежегодно (15.01.2024)

- Реальный свободный денежный поток компании гораздо меньше ее прибыли, по причине того, что существенная ее часть тратится на стройку. (15.07.2019)

- Новые построенные мощности не увеличивают выручку но увеличивают амортизацию и тем самым сокращают прибыль (24.10.2021)

- Прибыльность компании в 2021 году начала снижаться из-за того, что затраты растут опережающими выручку темпами (10.02.2022)

- Инвестпрограмма на 2023-2024г. превысит 1 трлн.руб. (29.12.2023)

- Из-за высокой ставки ЦБ в 2024г. резко вырастут процентные расходы (90% облигаций с плавающим купоном КС+премия) (29.12.2023)

- Дивидендов до 2026 года не ожидается - решение Президента РФ В. Путина (29.12.2023)

Россети (ФСК) - описание компании

ФСК ЕЭС — крупнейшая в мире публичная электросетевая компания, является монопольным оператором Единой национальной электрической сети России. Компания управляет более 131 тыс. км линий электропередачи и обладает общей трансформаторной мощностью более 334,8 тыс. МВА. Крупнейшим акционером ФСК с долей 80,6 процентов является компания «Россети».ПАО «ФСК ЕЭС» планирует в 2015 года получить прибыль по РСБУ в объеме не менее 8 млрд рублей.

Годовой отчет ФСК ЕЭС 2015

Сайт ФСК ЕЭС: http://www.fsk-ees.ru/