Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

| Число акций ао | 2 113 460 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 143,3 млрд |

| Выручка | 1 834,0 млрд |

| EBITDA | 668,2 млрд |

| Прибыль | 141,4 млрд |

| Дивиденд ао | – |

| P/E | 1,0 |

| P/S | 0,1 |

| P/BV | 0,1 |

| EV/EBITDA | 1,0 |

| Див.доход ао | 0,0% |

| Россети (ФСК) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети (ФСК) акции

0.0678₽ +0.21%

-

- я тут как бы недавно, так что извеняюсь за нубство, с онлайн игр перепрыгнул сюда, тут хочу прокачаться до трейдера хотябы 16 уровня!

- часто слышу слово заклинание… Бафет… я так понил мне нуно познакомиться с его бесмертными творчиствами посоветуйте кого ещо почитать нуно?

Делай как Баффет! Стоимость, а не цена.

Делай как Баффет! Стоимость, а не цена.

Уоррен Баффет четко разделяет два понятия: рыночной цены компании и ее стоимости. Задача инвестора на начальном этапе — определить фундаментально обоснованную стоимость компании и соотнести ее с текущей рыночной ценой. И ориентироваться в первую очередь на стоимость компании, а не на рыночную цену, которая может колебаться в зависимости от действий рыночных игроков или регулятора.

Примеры таких компаний в России есть.

В 2016 году лидером роста на фондовом рынке стала электроэнергетика: на ММВБ сектор показал рост в 110%, паевые инвестиционные фонды, ориентированные на сектор электроэнергетики, — от 75% до 150%, стоимость Ленэнерго выросла более чем на 280%, Россети — на 270%, ФСК ЕЭС — на 240%, Мосэнерго — на 202% и т. д. Бумаги всего сектора значительно опережали рынок на протяжении всего года.

Акции компаний этого сектора многие годы были недооценены. Результат 2016 года уже впечатляет, а главное, есть дальнейший большой потенциал для роста.

Надо понимать, что многие управляющие компании постоянно работают над тем, чтобы найти недооцененные, но перспективные компании российского рынка. Кто смог увидеть такую компанию раньше других, тот имеет серьезные шансы получить «Баффет-эффект».

=============

Сделать анализ реальной стоимости не сложно, достаточно посмотреть отчетность АО за несколько лет.

К примеру ФСК ЕЭС по последнему годовому отчету стоит 57к. за каждую акцию, а стоимость акции на ММВБ всего 18к. (50% из них — это нераспределенная Чистая прибыль = 9,72к. за 1 год). Номинал акции 50к. в 3 раза дороже рыночной цены.

http://investcafe.ru/blogs/18621547/posts/75549

Удачных инвестиций Господа… :)

Ярослав Шустал, рад видеть нового человека на нашем форуме!

Ярослав Шустал, рад видеть нового человека на нашем форуме!

на что вы намекаете?

или просто обращаете внимание на странные факты-цифры?

может народ просто активно туда-сюда гоняет бумагу в виду ее хорошей волатильности- Аудитор, шутишь! Куда мне там до великих гур, двигающих ценами!:))

После того как я подкупил, бумажка еще вниз сходила

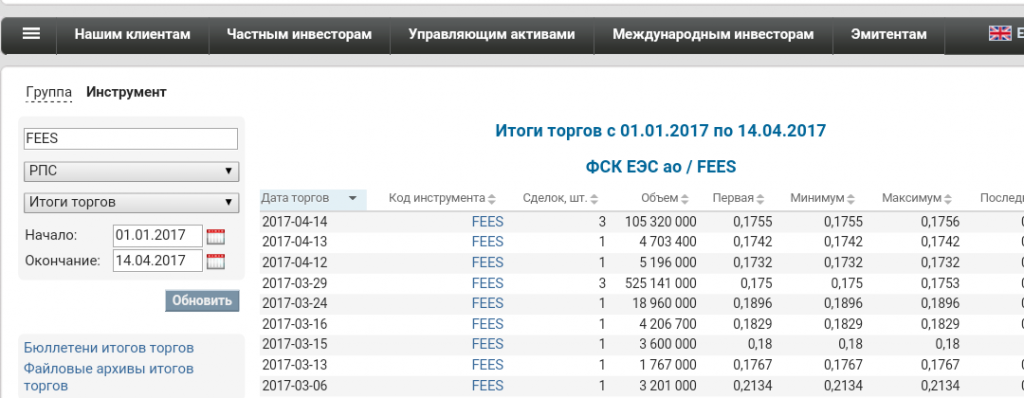

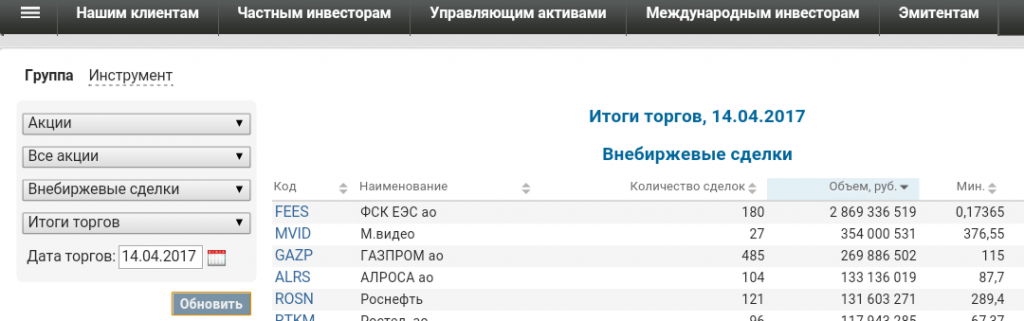

- Еще прикол. Может я чего не понимаю. За сегодня данных по внеберживым сделкам еще нет, но если взять за пятницу 14.04. То режим основных торгов 500 млн оборот, внеберживых почти 3 млрд

- Взял первую 10-ку по оборотам

При любом раскладе ФСК со своими 18 копейками цены и фри в 13 % стоит стобильно в первых рядах.

Трындец просто крутят мутят )))

Россети (ФСК) - факторы роста и падения акций

- По мультипликаторам - очень дешевая компания (P/E за 25г. 1,0) (13.05.2026)

- Прибыль ежегодно будет расти и рано или поздно акции компании начнут покупать (13.05.2026)

- Капекс растет, а Payout ratio за 27г. прогнозируют всего 7,7% (13.05.2026)

- Дивидендов до 2026 года не ожидается - решение Президента РФ В. Путина, есть вероятность что заплатят за 27г. (13.05.2026)

- Инвестпрограмма ежегодно обновляется в сторону роста, непонятно когда это закончится (13.05.2026)

- Компания выполняет социальную функцию - не понимаю зачем ей вообще платить дивиденды (13.05.2026)

- Новые построенные мощности не увеличивают выручку, но увеличивают амортизацию и часто списываются в конце года, что снижает прибыль (13.05.2026)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети (ФСК) - описание компании

ФСК ЕЭС — крупнейшая в мире публичная электросетевая компания, является монопольным оператором Единой национальной электрической сети России. Компания управляет более 131 тыс. км линий электропередачи и обладает общей трансформаторной мощностью более 334,8 тыс. МВА. Крупнейшим акционером ФСК с долей 80,6 процентов является компания «Россети».ПАО «ФСК ЕЭС» планирует в 2015 года получить прибыль по РСБУ в объеме не менее 8 млрд рублей.

Годовой отчет ФСК ЕЭС 2015

Сайт ФСК ЕЭС: http://www.fsk-ees.ru/

Чтобы купить акции, выберите надежного брокера: