| Число акций ао | 2 113 460 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 122,2 млрд |

| Выручка | 1 834,0 млрд |

| EBITDA | 668,2 млрд |

| Прибыль | 141,4 млрд |

| Дивиденд ао | – |

| P/E | 0,9 |

| P/S | 0,1 |

| P/BV | 0,1 |

| EV/EBITDA | 1,0 |

| Див.доход ао | 0,0% |

| Россети (ФСК) Календарь Акционеров | |

| 26/06 ГОСА в повестке допэмиссия | |

| Прошедшие события Добавить событие | |

Россети (ФСК) акции

0.0578₽ -0.58%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Компания должна оцениваться исходя из чистых активов.

Компания должна оцениваться исходя из чистых активов.

Даже речь если не о ФСК.

Есть некая фирма. Имеет 1 цех и генерит N прибыль(именно прибыль а не убыток), цех стоит 1 млрд рублей. Компания логически оценивается как минимум в 1 млрд рублей. + возможно оценивается чуть выше если платит дивиденды. Если копания вкладывает прибыли в развитие и построит еще точно такой же цех, то уже будет стоить как минимум 2 млрд рублей.

Если касательно ФСК. Если на балансе висит почти 1 трлн рублей активов, то почему вся компания стоит 200 млрд?- Ремора, Роман, а на ветку «Звезды» ты почему сегодня не заходил?) 6 марта безвылазно там сидел ведь… Сегодня +6,35% показала.

smart-lab.ru/my/sergoo/blog/all/

smart-lab.ru/forum/%D0%97%D0%B2%D0%B5%D0%B7%D0%B4%D0%B0/page22/

- Вот сколько связывался с госструктурами (Газпром, ИРКУТ, Роснефть и пр.) — вывод всегда один: надо знать их подноготную!!! Иначе 100% на… бут! Они всегда знают что-то такое, что нам неизвестно. Дико ассиметричная информация. Мелкий инвестор в этих играх — ноль. Вот ФСК втихую еще одну новую инвестпрограмму («корректировку») приняли, наверняка знали, что будут прибыли у них падать, просто этот год такой «урожайный» выдался.

Ничего не хочу сказать про Ремору, может он сам пострадал сегодня, а может покупал их за 6 копеек. Вряд-ли он на своем атлантическом острове тусит с фскешниками… НО! Когда началось это декабрьско-январское ралли, была чуйка, что что-то тут не так, что Муров (гляньте в его чистые глаза — божья роса!) и Ко в конце-концов что-то отмочат «в государственных интересах». Ну вот и посыпалось: 25% РСБУ, прогноз прибыли, инвестпрограмма… Кто знает, тот заработает! Но по многолетнему опыту общения с госкомпаниями скажу — на акционеров им всегда было плевать с высокой колокольни. Важно всегда только то, что скажет начальство, где взять в госкармане деньги и что подумает ВВП, который, к слову, фондовый рынок не сильно жалует. Ну и собственный карман их волнует, разумеется, а доходы там сальдируются не от акций ФСК ЕЭС…  Koyot, ОАК был любимцем с 9к. - сейчас он стоит выше 60к., за 2015г. его капа выросла на 600%.

Koyot, ОАК был любимцем с 9к. - сейчас он стоит выше 60к., за 2015г. его капа выросла на 600%.

=============

не стоит смешивать мух с котлетами.

еще скажи про ВРАО, он тоже был у меня любимцем в 2009г. по цене 5к. за акцию. — благополучно был продан в номинале по 50к. в конце 2009г. и тут тоже была зафиксирована хорошая прибыль.- Я догнать не могу, почему акция не дотягивает до номинала?

У многих компаний акции номиналом 1-3 рубля. Но торгуются много выше. Т.е. логично, что компании росли, развивались, увеличивались и росла их капитализации.

Почему ФСК элементарно не выходит на номинал. Вся энергетика уже перешагнула данный порог - Ярослав Шустал, ну где кто кого укатывает???

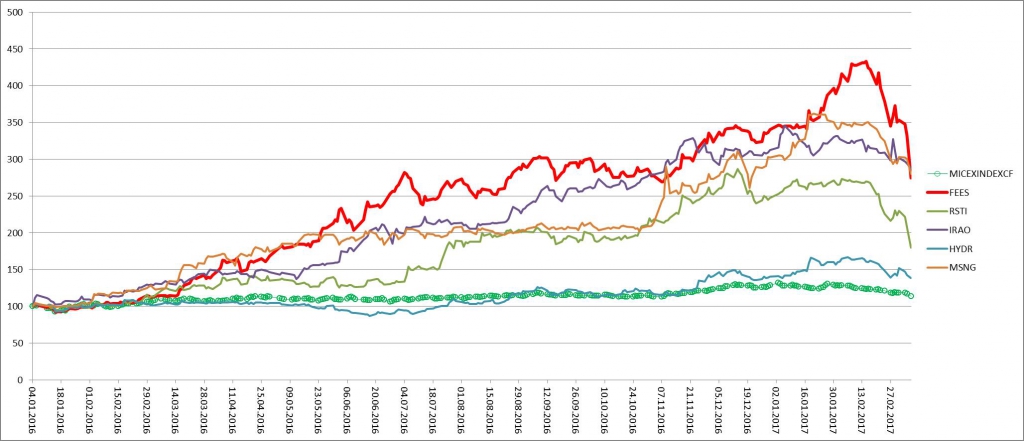

Посмотрите на графики.

С учетом даже сегодняшнего падения ФСК выросла с начала 2016 года на 174%!!! А индекс ММВБ — на 14%)

Даже если свалится к 10 копейкам, все равно будет круче индекса!

На фондовом рынке вообще можно ожидать чего угодно, посмотрите на падения сентября 2008 года или на 1997). Там тоже никто не верил, а вот случилось. И везде были свои факторы роста, и свои реморы)))  Ярослав Шустал, там уже заложена прибыль с учетом всех из затрат на развитие, т.ч. по идеи этим товарищам ничего не мешает 100% отдавать

Ярослав Шустал, там уже заложена прибыль с учетом всех из затрат на развитие, т.ч. по идеи этим товарищам ничего не мешает 100% отдавать- Koyot, да. действительно. ваши данные верны по их плану до 2020 по чистой прибыли. неплохо бы найти старые (до сего года) мошь и прав ремора, что занижают спецом. как то нах не верится, что компания вот так берет и занижает все в разы, да и скорректировали то не сегодня, а давно, а упали только щас, т.е. народ то знал все это и раньше...

- Чисто логически, если компания будет всю прибыли отдавать на дивиденды, то как она будет развиваться и расти?! Акции должны расти вместе с физическим ростом компании. А если кнутом будут выживать всю прибыть, то это получается дойная корова, которая развалится из за отсутствия средств на развитие.

- При любом раскладе, вкладывание компанией в инвестиции это тоже положительный момент ведущий к росту капитализации. Если трезво посмотреть на ситуацию. ФСК зарабатывает прибыль. На эти деньги строит мощности. По логике должна расти капитализация, т.к. компания растет. И это не повод укатывать её по 17 % в день, из за снижения дивидендов. У нас половина 1 эшелона акций вообще платит по 2-5 %, но их так жестоко не укатывают

- Koyot, цыплят по осени считают… :) данные корректируются постоянно и в последнее время они занижены минимум в 2 раза. Зачем? думаю чтоб Руководство получало похвалу от ВВП и Россетей + премии.

ранее без корректировки ИП до 2020г. вообще стояла ЧП ежегодная 8-10 млрд.р., а не 27… :)

================

сейчас мы имеем 106 млрд.р Чистой прибыли за прошлый год по РСБУ. при капу в 200 млрд.р., и она все еще в цене акции (не распределена). По МСФО по моим прикидкам Чистая прибыль будет в 1,5 раза выше. пусть часть бумажная, но это все же активы и они стоят денег.

будут новые отчеты — будем смотреть данные, исходя из них делать выводы. - Ремора, это все домыслы, а я опираюсь на факты, изложенные в Инвестпрограмме ФСК. Там четко виден тренд на снижение чистой прибыли до 8 млрд. к 2020 году. Это, кстати, документ, утверждаемый министерством, из него вытекают ооочень немаленькие объемы капвложений 2017-2020 гг.

Мы с Вашей помощью (еще раз повторю, что не ваша вина, а наша) замылили себе глаза — а реальность-то гораздо прозаичнее! И объективно недооценки нет никакой по фундаменталу!

Каюсь, сам повелся на ваши пламенные призывы, нарушил политику рисков (про яйца в корзине), результат — рогатый лось и долгосрочные «инвестиции». Что поделаешь — думать надо своей головой.

И смотреть на отчеты компаний в самом начале ралли, а не когда рак на горе свистнет!

- Koyot, смысл от себя добавлять расчеты от определенной цены?

========

вы же понимаете что данные планы не имеют ничего общего с реальными цифрами. и дивиденд от Госов введут 50% от ЧП на долгосрок.

смотрите на нефть лайта 48! к концу года начнется дефицит бюджета, нашему Правительству впору уже запросить 50%, чтоб ни у кого иллюзий не возникало о послаблении. А спекулянты завязывали с ушатыванием экономики. :) а то потом заноют как в последний раз. гайки надо закручивать сразу, а не давать послаблений.

Тем более, что Бударгин и Муров не входят в число фаворитов и любимчиков ВВП.

Россети (ФСК) - факторы роста и падения акций

- По мультипликаторам - очень дешевая компания (P/E за 25г. 1,0) (13.05.2026)

- Прибыль ежегодно будет расти и рано или поздно акции компании начнут покупать (13.05.2026)

- Капекс растет, а Payout ratio за 27г. прогнозируют всего 7,7% (13.05.2026)

- Дивидендов до 2026 года не ожидается - решение Президента РФ В. Путина, есть вероятность что заплатят за 27г. (13.05.2026)

- Инвестпрограмма ежегодно обновляется в сторону роста, непонятно когда это закончится (13.05.2026)

- Компания выполняет социальную функцию - не понимаю зачем ей вообще платить дивиденды (13.05.2026)

- Новые построенные мощности не увеличивают выручку, но увеличивают амортизацию и часто списываются в конце года, что снижает прибыль (13.05.2026)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети (ФСК) - описание компании

ФСК ЕЭС — крупнейшая в мире публичная электросетевая компания, является монопольным оператором Единой национальной электрической сети России. Компания управляет более 131 тыс. км линий электропередачи и обладает общей трансформаторной мощностью более 334,8 тыс. МВА. Крупнейшим акционером ФСК с долей 80,6 процентов является компания «Россети».ПАО «ФСК ЕЭС» планирует в 2015 года получить прибыль по РСБУ в объеме не менее 8 млрд рублей.

Годовой отчет ФСК ЕЭС 2015

Сайт ФСК ЕЭС: http://www.fsk-ees.ru/

Чтобы купить акции, выберите надежного брокера: