Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийсегодня ожидаем: Крайняя дата определения цены SPO (ориентир = 46руб)

см. календарь по акциям

| Число акций ао | 383 млн |

| Номинал ао | 0.00561831 руб |

| Тикер ао |

|

| Капит-я | 15,4 млрд |

| Выручка | 151,0 млрд |

| EBITDA | 30,3 млрд |

| Прибыль | -9,4 млрд |

| Дивиденд ао | – |

| P/E | -1,6 |

| P/S | 0,1 |

| P/BV | 0,3 |

| EV/EBITDA | 3,5 |

| Див.доход ао | 0,0% |

| Эталон Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Эталон акции

40.08₽ +0.35%

-

⚡️Последний день приёма заявок на SPO Эталона. Участвуйте без комиссии ⚡️

⚡️Последний день приёма заявок на SPO Эталона. Участвуйте без комиссии ⚡️Девелопер планирует приобрести 100% АО «Бизнес-Недвижимость» с земельным банком в Москве и СПб. Сделку профинансируют за счёт вторичного размещения акций. Целевой объём привлечения — до 18,4 млрд рублей.

👌🏻 Условия SPO

• Цена 46 рублей за акцию

• Заявки принимаются до 18:30 мск 09.02.2026 года

• Подать заявку без брокерской комиссии можно в мобильном приложении → Витрина → Размещения

Авто-репост. Читать в блоге >>> АФК «Система» войдет в «Эталон»

АФК «Система» войдет в «Эталон»Российский девелопер «Эталон» планирует вторичное публичное размещение акций. Инвесторам будет предложено 400 млн ценных бумаг, сейчас проводится сбор предварительных заявок на их приобретение. При целевой цене 46 рублей за ценную бумагу размещение акций может принести «Эталону» 18,4 млрд рублей.

Из них 377 млн ценных бумаг собирается купить АФК «Система», недавно продавшая «Сбербанку» принадлежавшие ей 37,6% акций группы «Элемент» ориентировочно за 24 млрд рублей. Следовательно, на приобретение пакета акций «Эталона» денег у нее хватит.

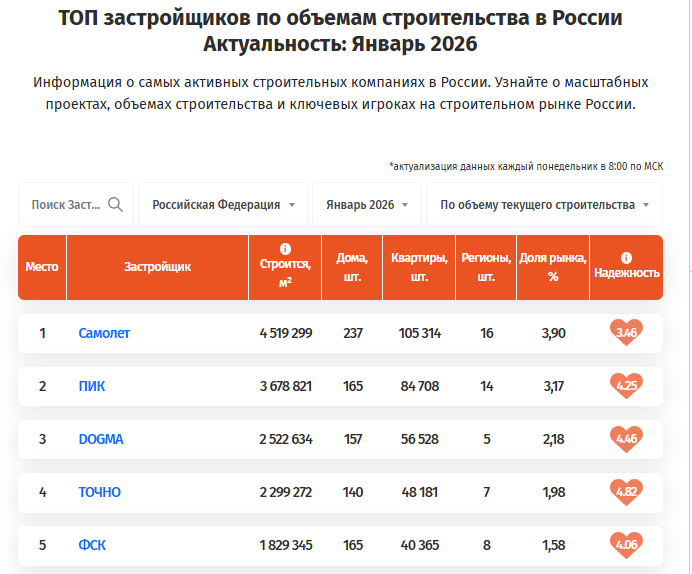

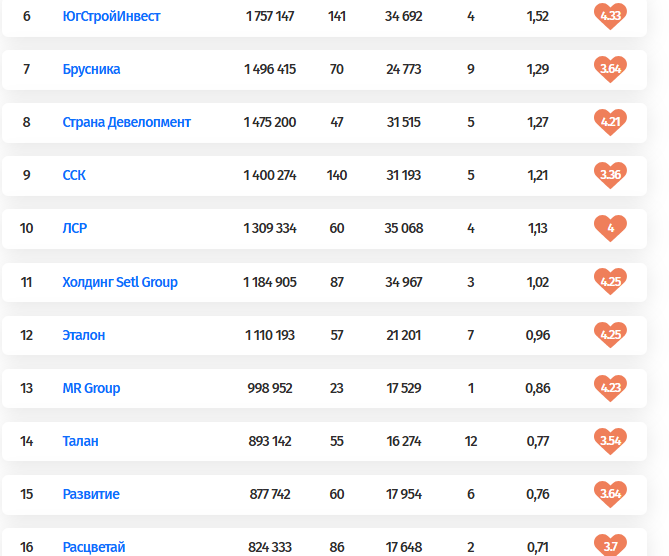

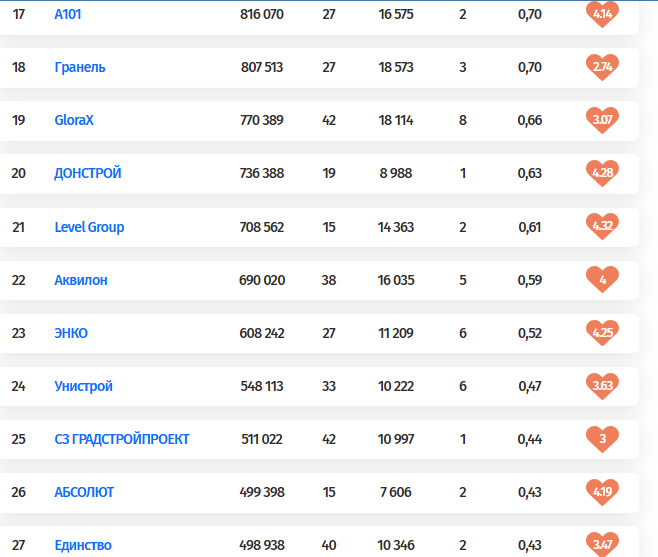

«Эталон» — член клуба крупнейших девелоперов, реализующий проекты в 11 регионах России — Москва, Санкт-Петербурге, Татарстане, Свердловской и Омской областях и т.д. В его планы входит расширение географии до 15 регионов.

В минувшем году продажи недвижимости «Эталоном» упали на 4% до 671,4 тыс. кв м, принеся ей подъем денежных поступлений на 5% до 100,5 млрд рублей. В географическом плане заметно сильное увеличение реализации жилья в Москве и Московской области, снивелированное обвалом продаж в Санкт-Петербурге и остальных регионах.

Авто-репост. Читать в блоге >>>

Операция "Э"

Операция "Э"26 января девелопер «Эталон» объявил о начале сбора заявок на участие в SPO (вторичное публичное размещение акций) на Московской бирже. На продажу выставляются 400 млн новых акций по цене 46 руб за штуку на сумму 18,4 млрд руб.

Финансовые СМИ, брокеры и блогеры вдруг прозрели и поспешили рассказать своей аудитории про впечатляющие перспективы «Эталона». Они честно отработали рекламный бюджет, однако толку от этих публикаций будет немного. Объясню, почему.

Дело в том, что 94% допэмиссии (377 млн акций на сумму 17,3 млрд руб) планирует выкупить крупнейший акционер «Эталона» — АФК «Система», а остальные 6% приобретет дочка «Эталона» для программы мотивации сотрудников. Учитывая, что к текущему моменту выпущено 383,4 млн акций, допэмиссия размоет доли акционеров, не участвующих в SPO, вдвое. А доля «Системы» вырастет с 48,8 до 72%. Внешних покупателей не будет.

На привлеченные от SPO деньги «Эталон» купит за 14,1 млрд руб девелоперскую компанию «Бизнес-Недвижимость», которой принадлежит 42 земельных участка в Москве и Санкт-Петербурге. А кто продавец «Бизнес-Недвижимости»? Правильно – АФК «Система».

Авто-репост. Читать в блоге >>> 😎 Эталон сохраняет высокие темпы ввода в эксплуатацию 😎

😎 Эталон сохраняет высокие темпы ввода в эксплуатацию 😎

На прошлой неделе мы отчитались об операционных результатах за 2025 год (смотри подробнее по ссылке: https://clck.ru/3RdEH8). В прошлом году ввод в эксплуатацию увеличился до 483 тыс. кв. м против 161 тыс. кв. м за 12М 2024 — рост в 3 раза г/г 🚀

Спешим сообщить, что с начала этого года мы не сбавляем темпы! 💪 Только за первый месяц 2026 года мы ввели в эксплуатацию 67 тыс. кв. м, что соответствует 92% от общего объема ввода в 1 квартале 2025 года. Были введены площади в региональных проектах в Екатеринбурге и Казани.

💸 Наращивание темпов строительства проектов в высокой готовности и объемов ввода окажет поддержку выручке и одновременно обеспечит приток ликвидности с эскроу-счетов на баланс Компании

Авто-репост. Читать в блоге >>>- Застройщики усилили заимствования через облигации для рефинансирования долгов и запуска новых проектов: общий объем размещений в 2025 году составил ₽97,46 млрд (+0,7% г/г) — Ъ

В 2025 году девелоперы жилья активно привлекали средства на облигационном рынке для рефинансирования долгов и запуска новых проектов. Общий объем размещений составил 97,46 млрд руб., увеличившись на 0,7% год к году, следует из данных «Тринфико».

Ключевая тенденция — резкий сдвиг в пользу облигаций с фиксированным купоном. Их доля выросла до 86,5% против 64% годом ранее, тогда как флоатеры сократились до 13,5%. Такой выбор позволил застройщикам зафиксировать стоимость заимствований и привлечь средства на длительный срок, что особенно важно на фоне высокой ключевой ставки и ужесточения банковского кредитования.

Крупнейшим эмитентом стал «Самолет» (21,5 млрд руб.). Существенные размещения также провели «Эталон» (16,8 млрд руб.), Setl Group (11 млрд руб.), А101 и «Брусника» (по 10,5 млрд руб.). В числе активных заемщиков — ЛСР, АПРИ, «Легенда», «Пионер» и «Дарс-Девелопмент».

— Ъ")

Рост облигационных заимствований происходит на фоне увеличения общей долговой нагрузки сектора.

Авто-репост. Читать в блоге >>>

Триллион за суверенный кремнийВ российской микроэлектронике начинается новая глава. Власти запускают проект, который по масштабу можно сравн...

DenisFedotov, этот проект ждет судьба всех российских государственных мегакорпораций: он закончится ровно в ту минуту, когда прекратится бюджетное финансирование. Триллион за суверенный кремний

Триллион за суверенный кремнийВ российской микроэлектронике начинается новая глава. Власти запускают проект, который по масштабу можно сравнить с созданием отрасли «с нуля». Речь о формировании единой мегакорпорации полного цикла и инвестициях на уровне 1 трлн рублей до 2030 года.

Главное, чтоб не получилось как всегда, когда задумка отличная, а вот реализация хромает.

❓ Что именно решили сделать

Государство вместе с Минпромторгом утвердило новый контур развития микроэлектроники. Его ядро — создание единой компании (рабочее название — «Объединенная микроэлектронная компания», есть и альтернативные варианты), где контроль останется у государства.

Финансирование внушительное:

❗️ 750 млрд рублей — бюджет

❗️ 250 млрд рублей — инвестиции СбербанкаДеньги пойдут не только на сами заводы, а на всю цепочку:

🔹 производство чипов полного цикла, включая техпроцессы 28 нм и ниже;

🔹 инфраструктуру — материалы, химию, оборудование;

🔹 подготовку кадров;

🔹 развитие существующих площадок, включая активы в Зеленограде.

Авто-репост. Читать в блоге >>>- 🚀 Эталон на связи! 🚀

📹На прошлой неделе команда Эталон провела сразу три публичных эфира на разных площадках. Рассказали об операционных результатах, ситуации на рынке недвижимости и ответили на вопросы об SPO.

📺 Делимся записями, если вы их пропустили:

– CFO Эталона Илья Косолапов в эфире РБК ТВ: https://tv.rbc.ru/archive/rynki/697a58ad2ae596814e1e638c

– IR-директор Мария Бевзюк в эфире БКС: https://vkvideo.ru/video-16289875_456241234

– Илья Косолапов и Мария Бевзюк в эфире Финам: https://vkvideo.ru/video-17555738_456245533

📢 Если у вас остались вопросы или появились новые, приглашаем продолжить разговор 3 февраля в 18:00 — Компания ответит на вопросы аналитиков и зрителей в прямом эфире на площадке Сбер.

Трансляция по ссылке: https://vkvideo.ru/video-212347392_456239561

Авто-репост. Читать в блоге >>> - 🔎 Приглашаем принять участие в опросе заинтересованных сторон!

Мы начинаем подготовку Годового отчета и Отчета об устойчивом развитии за 2025 год и приглашаем вас пройти короткий опрос. Он поможет определить ключевые темы отчета и оценить влияние Эталона на социальную, экологическую и экономическую сферы.

Участие в опросе:

🔹 займет до 10 минут

🔹 анонимно и не требует регистрации

Спасибо за участие — вы поможете сделать наш отчет лучше!

📝 Ссылка на опрос: https://forms.yandex.ru/cloud/6953a8e0068ff0001ef003c1/

Авто-репост. Читать в блоге >>>

- 🌟 Подводим итоги прошедших двух недель! Собрали для вас главные новости рынка недвижимости 🌟

📌 Итоги года – высокая ключевая ставка не привела к резкому сокращению спроса на жилье https://www.metrium.ru/news/detail/itogi-goda-vysokaya-klyuchevaya-stavka-ne-privela

Рынок жилья Москвы завершил 2025 год с умеренным снижением активности по всем ключевым сегментам. Высокая ключевая ставка ЦБ не привела к резкому обвалу рынка благодаря адаптации участников: застройщики заместили банки программами рассрочки (около 30% сделок), а покупатели начали фиксировать цены через ипотеку в ожидании будущего рефинансирования при снижении ставок.

📌 Новое жилье подняло себе цену https://www.kommersant.ru/doc/8342444

Стоимость первичного жилья в «старой» Москве за 2025 год выросла на рекордные за пять лет 29%, достигнув 800 тыс. руб. за 1 кв. м. За год рост ускорился на 12 процентных пунктов, несмотря на снижение спроса. Эти процессы объясняются структурной трансформацией рынка: доля более доступного массового жилья в экспозиции сокращается, в то время как элитного, бизнес- и премиум-классов растет.

Авто-репост. Читать в блоге >>>  Эталон объявляет параметры SPO на 400 млн акций/18.4 млрд руб.

Эталон объявляет параметры SPO на 400 млн акций/18.4 млрд руб.

Эталон объявляет параметры SPO на 400 млн акций/18.4 млрд руб. для оплаты цены сделки по покупке АО Бизнес-недвижимость (14.1 млрд) и остаток напивоснижение долговой нагрузки, развитие бизнеса и прочие корпоративные нужды (а, нет, все-таки на пиво).

Вроде как основная цель — это земельный участки, где можно построить премиальное жилье. Плюс коммерческая недвига с рентным потоком, а потом там все равно строить жилье или, если с ТЭПами не повезет, то и коммерцию. Саундс лиджит.

Главный акционер Эталона АФК Система, по случайному стечению обстоятельств владелец Бизнес Недвижимости, говорит, что готов выкупить до 377 млн акций

Рынок на это дело делает +7%, потому что… аргументы коллеги приводят такие. Вопрос: если актив шоколадный, зачем переводить его с лавки, где у тебя 100%, в лавку, где у тебя поменьше?

Авто-репост. Читать в блоге >>> Эталон: что действительно стоит за ростом продаж?

Эталон: что действительно стоит за ростом продаж?

Пока большинство застройщиков продолжают огребать от рынка из-за отмены льготной ипотеки и высокой ключевой ставкой (которая делает обычную ипотеку очень невыгодной), Эталон решил пойти своим путём. И ударился в премиум-сегмент. Давайте посмотрим, что получилось на примере операционных результатов за 4 квартал, любезно предоставленных компанией буквально на днях.🔼Так, продажи недвижимости выросли − на 27% г/г, до 200,46 тыс. кв. метров, а в денежном выражении – на 45% г/г, до 44,5 млрд рублей. Если смотреть кв/кв, то результаты тоже выросли: +11% по площади и 27% в деньгах.

‼️Основная причина такого роста: Эталон решил сконцентрироваться на продажах в премиум- и бизнес-сегментах.

Логика в этом есть: продажи в остальных сегментах падают из-за заградительной ставки по ипотеке, а вот в более дорогих сегментах доля ипотеки невелика. Расслоение в России продолжается (богатые богатеют, бедные беднеют – и всё это идёт за счёт уничтожения среднего класса), что отражается в структуре продаж недвижки.

Авто-репост. Читать в блоге >>>Группа «Эталон» начала сбор предварительных заявок на участие в SPOОткройте ВТБ Мои Инвестиции, перейдите в раздел «Биржа» ➡ «Размещения» ➡ ...

ВТБ Мои Инвестиции, в жопу засуньте себе допку Группа «Эталон» начала сбор предварительных заявок на участие в SPO

Группа «Эталон» начала сбор предварительных заявок на участие в SPOОткройте ВТБ Мои Инвестиции, перейдите в раздел «Биржа» ➡ «Размещения» ➡ «ЭталонГруп» и подайте заявку до 9 февраля.

🔵Ценовой ориентир — ₽46 за акцию

🔵Компания проводит SPO, чтобы профинансировать сделку по покупке у АФК «Система» 100% АО «Бизнес-Недвижимость», владеющего 42 объектами в Москве и Санкт-Петербурге, а также рассчитывает направить средства на снижение долговой нагрузки.

Коротко об эмитенте:🔵МКПАО «Эталон Груп» — один из крупнейших федеральных девелоперов с широкой географией присутствия (топ-3 по регионам), бизнес-моделью полного цикла и диверсифицированным по сегментам портфелем проектов комфорт-, бизнес- и премиум-класса, а также собственным премиальным брендом AURIX.

🔵Группа эффективно сочетает быстрый рост с высокой рентабельностью: продажи в 2025 году составили ₽154 млрд — на 15% выше прогноза менеджмента, рентабельность скорр. EBITDA — 21,5% (1П 2025), валовая маржа — 30,5% (1П 2025).

Авто-репост. Читать в блоге >>> ❗️❗️Эталон: финиш на высокой ноте.

❗️❗️Эталон: финиш на высокой ноте.

Вчера Группа Эталон опубликовала операционные данные за 2025 год. Компания завершила год мощным рывком: продажи в 4 квартале выросли на 27% по площади (до 200,5 тысяч квадратных метров) и 45% по деньгам (до 44,5 млрд рублей), во многом за счёт премиум-сегмента и разовых сделок с офисами. Однако год в целом остался нельзя назвать очень сильным — продажи по площади упали на 4% (до 671,4 тысяч квадратных метров), а в рублях за весь год целиком выросли всего на 5% (до 153,5 млрд рублей).

С высокой вероятностью рывок в продажах в конце года связан со всплеском спроса на фоне изменений в правилах выдачи льготной ипотеки в этом году, а не с уверенным разворотом в спросе на рынке недвижимости. Но в любом случае в позитив компании можно отметить, что менеджмент вовремя сменил курс на продажи в Москве и на продажи премиум-сегмента, так как именно эти сегменты показали устойчивый спрос даже с учетом общего замедления на рынке недвижимости и отрицательной динамики в других сегментах у самого Эталона.

Авто-репост. Читать в блоге >>> Эталон MOEX:ETLN операционные результаты 2025 и SPO

Эталон MOEX:ETLN операционные результаты 2025 и SPO

Обзор от 27.01.2026Эталон запускает SPO для приобретения премиального девелоперского портфеля

Что произошло:

«Эталон» объявил о начале сбора заявок в рамках SPO на Московской бирже. Компания может разместить до 400 млн акций и привлечь до 18,4 млрд рублей (100% cash-in). Заявки принимаются до 9 февраля. Итоговая цена будет определена после периода преимущественного права, ориентир объявлен на уровне 46 рублей за акцию, что создает премию к текущей рыночной цене.

Зачем это делается:

Привлечённые средства должны профинансировать стратегическую покупку АО «Бизнес-Недвижимость» у АФК «Система» за 14,1 млрд руб. Актив содержит земельные участки и объекты коммерческой недвижимости в ключевых локациях Москвы и Санкт-Петербурга. Сделка расширяет земельный банк, увеличивает долю проектов в премиум и бизнес-сегментах, а также усиливает присутствие в коммерческой недвижимости. Оставшиеся средства (4,3 млрд руб.) предполагается направить на развитие бизнеса, снижение долговой нагрузки и общекорпоративные цели, в том числе на программу мотивации.

Авто-репост. Читать в блоге >>> Планы компании по проведению SPO Эталоном выглядят продуманными и стратегически оправданными — эксперты, опрошенные Ведомостями

Планы компании по проведению SPO Эталоном выглядят продуманными и стратегически оправданными — эксперты, опрошенные Ведомостями

Эксперты, опрошенные «Ведомостями» по поводу SPO Эталона:

Намерение АФК Системы выкупить 94,25% объема размещения (377 млн акций) сигнализирует о сохранении мажоритарной доли (рост с 48,8% до около 72%) и минимизирует риски неразмещения

Планы компании по проведению SPO выглядят продуманными и стратегически оправданными

Размытие для миноритариев частично компенсируется премией при размещении и синергетическим эффектом от приобретения, который повысит оценку «Эталона». Уходит риск навеса предложения

Привлекаемые средства пойдут на приобретение крупного девелоперского актива и снижение долговой нагрузки, что может обеспечить «Эталону» новый этап роста и укрепления позиций на рынке.

www.vedomosti.ru/investments/articles/2026/01/27/1171917-zachem-etalonu-provodit-spo?from=newsline

Авто-репост. Читать в блоге >>>

— Ъ")

Эталон - факторы роста и падения акций

- Региональная экспансия (20.10.2023)

- Кратный рост продаж в 2023 году (20.10.2023)

- При редомициляции могут объявить дивиденды за прошлые годы (20.10.2023)

- Стоят дешевле, чем портфель проектов (20.10.2023)

- Самый дешевый девелопер по мультипликаторам EV/EBITDA (20.10.2023)

- Дорогая покупка Лидер-Инвеста у АФК Системы (02.2019), под которую был взят кредит 15 млрд рублей. (25.02.2019)

- Кипрская компания (20.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Эталон - описание компании

Эталон (Ленспецсму) — строительная компанияАкции торгуются только в Лондоне

ir@etalongroup.com

Чтобы купить акции, выберите надежного брокера: