Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Компания размещается дорого, но инвесторам нужна альтернатива на фоне слабых отчетностей "Магнита" и " Дикси", и ею может стать «Детский мир»(Коммерсант)

| Число акций ао | 739 млн |

| Номинал ао | 0.0004 руб |

| Тикер ао |

|

| Капит-я | 33,9 млрд |

| Выручка | 87,1 млрд |

| EBITDA | 14,7 млрд |

| Прибыль | 8,3 млрд |

| Дивиденд ао | – |

| P/E | 4,1 |

| P/S | 0,4 |

| P/BV | 2,1 |

| EV/EBITDA | 4,5 |

| Див.доход ао | 0,0% |

| Детский Мир Календарь Акционеров | |

| 28/08 Последний торговый день акциями | |

| Прошедшие события Добавить событие | |

Детский Мир акции

45.88₽ -0.26%

-

Диапазон цен для IPO Детского мира составит 85-90 руб. за акцию, об сообщает Credit Suisse. D этих пределах книга пописана полностью. Сузить диапазон цен просили потенциальные покупатели акций. По некоторым источникам, книга заявок переподписана на 20-50%. Мнение эксперта:

Диапазон цен для IPO Детского мира составит 85-90 руб. за акцию, об сообщает Credit Suisse. D этих пределах книга пописана полностью. Сузить диапазон цен просили потенциальные покупатели акций. По некоторым источникам, книга заявок переподписана на 20-50%. Мнение эксперта:

- Хехехее, Система пожадничала, но лох кончился.

Пришлось снижать цену

www.vedomosti.ru/business/news/2017/02/06/676364-diapazon-ipo-detskogo-mira-izmenenКоридор цены размещения в рамках IPO «Детского мира» изменен до 85-90 руб. с 85-105 руб. за акцию, сообщил «Интерфаксу» источник в банковских кругах, знакомый с деталями размещения.

Книги заявок на акции компании подписаны на весь запланированный объем размещения по новому диапазону, сказал собеседник агентства.

Завершить сбор заявок организаторы планируют во вторник в 16.00 по Лондону (19.00 мск).

Ранее ритейлер сообщил, что ценовой диапазон составил 85–105 руб. за акцию, таким образом, весь бизнес крупнейшей российской сети магазинов детских товаров оценен в 62,8–77,6 млрд руб.

О намерении провести IPO «Детский мир» объявил 16 января. Организаторы размещения – Credit Suisse, Goldman Sachs International, Morgan Stanley, букраннеры – «Сбербанк CIB» и UBS Investment Bank. Сделку планируется закрыть в феврале 2017 г., говорил представитель «Системы».

- Детский Мир, в рамках объявленного IPO, собрал заявки на весь базовый объем предложения бумаг. Об этом сообщает источник в банковских кругах.

Детали не раскрываются

Прайм - Флагманский магазин Детского мира возможно заставят переехать из здания Военторга, расположенного в Москве на Воздвиженке. Компания Fosun (Китай), которая покупает это здание, сомневается в целесообразности развития на этих площадях детского магазина, особенно в качестве якорного арендатора. (ТАСС)

Честно говоря, сам не понимал, на кой черт там детский мир) - Детский мир может замедлить темпы роста сети в 2017 году. Компания планирует открыть 70 магазинов в 2017 году. В 2017-2020 годах планируется открыть 250 новых магазинов. В прошлом году было открыто 100 магазинов.

Согласно исследованиям компании, в России более 600 торговых центров, в которых нет магазинов Детский мир, но как минимум 90 из них обладают высоким стратегически потенциалом и соответствуют критериям для открытиямагазинов без эффекта каннибализации.

Компания планирует релоцировать ряд убыточных магазинов ELC и реализовать синергии этой сети, которую развивает по франчайзинговому договору со сроком действия до 2023 г, с самим Детским миром.

Интерфакс  Тимофей Мартынов, а менеджеры инвест домов за рекомендации получаю доп % интересно)?

Тимофей Мартынов, а менеджеры инвест домов за рекомендации получаю доп % интересно)?- АФК Система снизит долю в капитале Детского мира до 50%+ 1 акция (в рамках IPO) при условии, что инвесторы выкупят весь предложенный объем, а банки-организаторы полностью реализуют опцион. Система продаст 166 814 099 акций (с учетом опциона на доразмещение) — 22,6% капитала Детского мира. РКИФ может сократить долю с 23,1 до 13,1% В итоге РКИФ может получить 6,3-7,7 млрд руб. Доли топ-менеджеров и членов совета директоров компании сократятся до 2,84% с 3,78% — при условии размещения всего объема и реализации опциона банками. (Ведомости)

я бы сказал:при условии, что лахи выкупят весь предложенный объем

- Предложение по 85-105 руб./акция. Розничная сеть «Детский мир» начала сбор заявок в рамках размещения своих акций. Закрытие книги, по данным СМИ, запланировано на 6 февраля. Ценовой ориентир установлен в диапазоне 85– 105 руб./акция, что соответствует оценке 62,8–77,6 млрд руб. за компанию в целом. С учетом опциона на переподписку разместить предлагается до 33% существующих акций, или 247,9 млн. Соответственно, в денежном выражении объем размещения может составить 21,1–26 млрд руб. Привлеченные средства направляться в компанию не будут. Акции «Детского мира» допущены к торгам на Московской бирже под тикером DSKY. В настоящее время АФК «Система» владеет 73% акций компании, еще 23% принадлежит Российско-китайскому инвестиционному фонду (РКИФ). Эти две структуры и являются основными продающими акционерами наряду с некоторыми представителями менеджмента. АФК «Система» в среднесрочной перспективе планирует сохранить стратегический контроль над Детским миром.

Одна из немногих быстрорастущих публичных компаний в розничном секторе. Размещение позволяет инвестировать в быстрорастущий актив в розничном секторе, который выигрывает в случае укрепления рубля и восстановления внутреннего потребительского спроса. Покупка акций Детского мира может быть особенно привлекательна в условиях, когда многие компании сектора, традиционно популярные у портфельных инвесторов (например, Магнит), утратили способность показывать высокие темпы роста. Наша оценка Детского мира по методу дисконтированных денежных потоков дает справедливую стоимость на уровне 81 млрд руб., или 109 руб./акция. Это означает, что с фундаментальной точки зрения инвесторам выгодно участвовать в размещении в предложенном диапазоне, предполагающем 4–28-процентный потенциал роста к нашей оценке справедливой стоимости компании.

Уралсиб - malishok, IPO редко когда бывает интересным

странно что при этом всегда находятся лахи, которые это ипо берут - Олег Каширин считает что Система просто охренела:

АФК Система и другие акционеры решили оценить Детский мир в 75 млрд, при прибыли в 2 млрд в год?! С ума сошли?! Сначала вообще губу раскатали за 100 млрд )))

За такие деньги Детский мир вообще не интересен… А фантазии про 30% ежегодный рост выручки — это просто глупости...

Красная цена Детского мира — 20 млрд, а одной акции 25 рублей… Это максимум… - Вчера Детский Мир объявил ценой диапазон для IPO в 85-105 рублей за акцию. По данным Коммерсанта, закрытие книги заявок ожидается 8 февраля. Эксперты считают, оценка компании достаточно высокая, по сравнению с другими компаниями сектора. Потенциальные инвесторы склоняются к покупке акций по нижней границе заявленного диапазона. (Коммерсант)

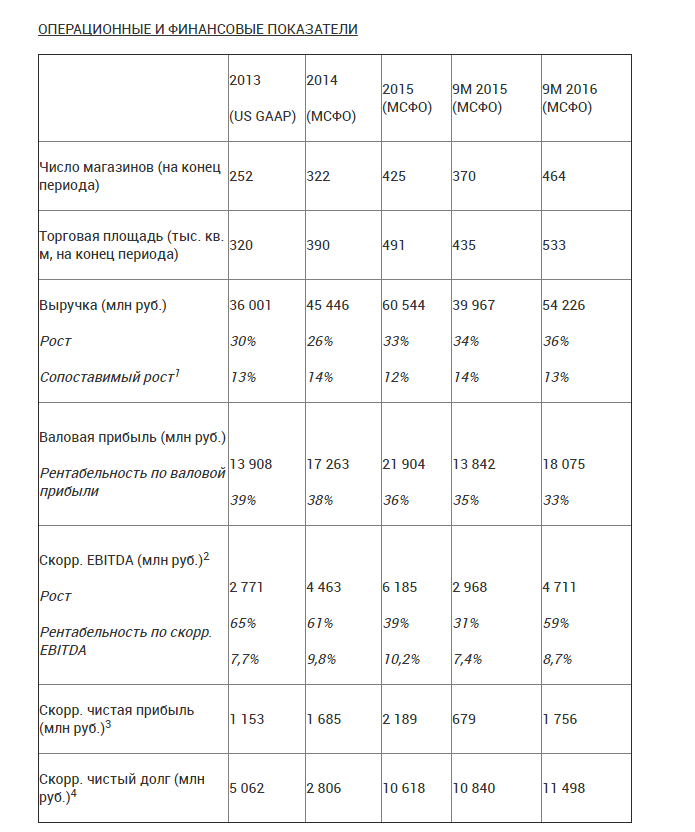

Генеральный директор Детского Мира В. Чирахов дает прогноз по финансовым результатам за 2016 г. перед предстоящим IPO.По предварительным оценкам, мы ожидаем рост выручки за полный год примерно на уровне 30% год к году, а сопоставимых продаж в магазинах сети в России — примерно на 10,8%.

По предварительной оценке компании, выручка в 2016 году достигла 79,2–79,8 млрд руб., продажи like-for-like увеличились на 10,8% при росте среднего чека на 6,2% и количества чеков на 4,4%. (Коммерсант) Ценовой диапазон Предложения установлен между 85 руб. и 105 руб. за Акцию.

Продающими акционерами выступают ПАО АФК «Система» (далее – «Система»), Российско-китайский инвестиционный фонд (РКИФ) через инвестиционные компании Floette Holdings Limited и Exarzo Holdings Limited, а также некоторые индивидуальные акционеры, в том числе некоторые представители менеджмента Компании и «Системы» (совместно – «Продающие акционеры»).

Ожидается, что Продающие акционеры продадут до 247,9 млн Акций (включая опцион дополнительного размещения), что в рамках ценового диапазона соответствует объему Предложения от 21,1 млрд руб. до 26,0 млрд руб. и оценке Компании от 62,8 млрд руб. до 77,6 млрд руб.

компания

- Аудитор, согласен

мне кажется надо быть лохом. чтобы купить у системы детский мир на ипо

Детский Мир - факторы роста и падения акций

- Компания вывела активы и планирует ликвидацию (16.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Детский Мир - описание компании

Группа компаний «Детский мир» (тикер на Московской фондовой бирже – DSKY) – мультивертикальный цифровой ритейлер, лидер на рынке детских товаров в России и Казахстане, а также значимый игрок в Беларуси. Группа объединяет розничные сети магазинов «Детский мир» и «ПВЗ Детмир», интернет-магазин и маркетплейс detmir.ru, а также сеть товаров для животных «Зоозавр».По состоянию на 30 июня 2021 года Группа включает 929 магазинов, расположенных в 378 городах и населенных пунктах России, Казахстана и Беларуси.

Общая площадь магазинов – 1 148 тыс. кв. м. Складская площадь – 146 тыс. кв. м.

Акционеры «Детского мира»: компания «Галф Инвестментс Лимитед» (Altus Capital) – 29,9%; акции в свободном обращении – 70,1%, включая квазиказначейские акции и акции, принадлежащие менеджменту и директорам (0,3%).

Сайты: detmir.ru,ir.detmir.ru, corp.detmir.ru

Чтобы купить акции, выберите надежного брокера: