Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийПубликация Годового отчета Компании за 2018 год

www.severstal.com/rus/media/news/document23789.phtml

странно, что на русском нет, наверно потом дополнят еще

| Число акций ао | 838 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 566,1 млрд |

| Выручка | 679,5 млрд |

| EBITDA | 116,2 млрд |

| Прибыль | 11,0 млрд |

| Дивиденд ао | – |

| P/E | 51,6 |

| P/S | 0,8 |

| P/BV | 1,1 |

| EV/EBITDA | 5,4 |

| Див.доход ао | 0,0% |

| Северсталь Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Северсталь акции

675.8₽ -1.52%

-

- Результаты Северстали за 4 квартал по EBITDA оказались лучше ожиданий рынка - Промсвязьбанк

Северсталь в IV квартале увеличила EBITDA по МСФО на 3,4% — до $794 млн

Северсталь в IV квартале 2018 года увеличила показатель EBITDA по МСФО на 3,4% по сравнению с III кварталом — до $794 млн, сообщила компания. Показатель рентабельности EBITDA в четвертом квартале составил 38,1% против 37,2% в третьем квартале. Выручка выросла в октябре-декабре на 1,1% по сравнению с третьим кварталом и составила $2,085 млрд. По итогам года EBITDA Северстали выросла на 21,9%, до $3,142 млрд. Годовая выручка выросла на 9,3%, до $8,58 млрд.

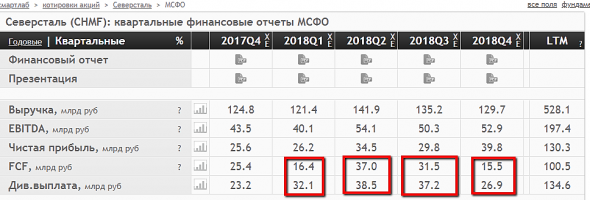

Результаты Северстали за 4 кв. 2018 года по EBITDA оказались лучше ожиданий рынка, по выручке – хуже. Компания, при относительно умеренных темпах роста выручки, динамика которой была обеспечена в основном увеличением средних цен реализации, смогла существенно нарастить EBITDA. Данный фактор позволил показать высокую рентабельность по этому показателю (36,6%). Частично это следствие снижение издержек на тонну выплавки слябы (на 3% до 234 $/т), а частично – рост EBITDA в горнорудном сегменте. Негативным моментом является снижение FCF из-за роста CAPEX. По итогам 4 кв. Северсталь выплатит дивиденды в размере 32,08 руб./акцию. Это меньше чем во 2 и 3 кв. (44,39 руб./акцию и 45,94 руб./акцию), но больше чем в 1 кв. (27,72 руб./акцию). Суммарный годовой дивиденд составляет 150,1 руб./акцию (14,5% от стоимости акции).

Промсвязьбанк

читать дальше на смартлабе  Разбор отчетов Роснефти и Северстали

Разбор отчетов Роснефти и Северстали

Вчера выходили первые два отчета МСФО за 2018 год: Роснефть и Северсталь. По этому случаю, я объявил мини-конкурс — надо было написать самые интересные комментарии к отчетам компании на форуме этих компаний или в их чате:

https://smart-lab.ru/forum/ROSN

https://smart-lab.ru/forum/CHMF

По Северстали ₽1000 получает Лыжник за этот комментарий.

По Роснефти ₽1000 получает Антон Самойлов за этот комментарий. Конкуренции у него не было, любой кто написал бы хоть какой-то разумный комментарий к отчету мог взять приз.

Следующий конкурс завтра! Будем обсуждать отчеты Магнита, а также НЛМК и ММК, сравнивать металлургом друг с другом и так далее. Приз ₽1000 за каждого эмитента. И все это на нашем форуме акций или его альтернативном интерфейсе — чате.

читать дальше на смартлабе- Северсталь сохраняет способность выплачивать дивиденды свыше 100% FCF - Атон

Северсталь: EBITDA за 4К18+3% кв/кв – в рамках прогноза

Выручка достигла $2 085 млн (1% кв/кв, -1% против консенсуса, -1% против АТОНа), поскольку снижение цен нейтрализовало рост продаж стальной продукции. EBITDA составила $794 млн (+3% кв/кв, +1% против консенсуса, +3% против АТОНа) на фоне роста рентабельности дивизиона Ресурсы, а также того факта, что цены на продукцию с высокой добавленной стоимостью упали меньше, чем мировые бенчмарки. FCF снизился на 52% кв/кв до $233 млн из-за сезонного роста капзатрат и оборотного капитала. Северсталь ожидает увидеть высокий мировой спрос на сталь и сырье в 2019, тогда как экологическая политика Китая должна поддержать цены.

EBITDA Северстали практически совпала с прогнозами, но рост кв/кв скорее всего отражает самую лучшую динамику в секторе. НЛМК и ММК еще не опубликовали свои результаты, но мы прогнозируем, что их показатели EBITDA упадут на 14% и 22% кв/кв соответственно. Чистая долговая нагрузка Северстали остается низкой на уровне 0.4x, поэтому компания сохраняет способность выплачивать дивиденды свыше 100% FCF (4К: 175% FCF, $0.49/GDR, доходность 3.1%). Мы занимаем нейтральную позицию по стальному сектору, считая текущий рост оптимизма кратковременным, поскольку структурные вызовы в Китае сохраняются. Мы сохраняем рейтинг ВЫШЕ РЫНКА по Северстали с учетом ее вертикальной интеграции и справедливой оценки относительно НЛМК.

АТОН

читать дальше на смартлабе Дивидендная доходность Северстали за 12 месяцев =15%.

Но при этом на выплаты направлялось >100% свободного денежного потока — каждый квартал.

Кто объяснит — в чем фокус?

smart-lab.ru/q/CHMF/f/q/MSFO/

Тимофей Мартынов, из дивидендной политики компании:

— если коэффициент «чистый долг/EBITDA», рассчитанный на основе Консолидированной финансовой отчетности, будет находиться ниже значения 0.5х, то размер выплаченных дивидендов может превысить 100% размера свободного денежного потока ПАО «Северсталь» и его дочерних компаний, рассчитанного на основе Консолидированной финансовой отчетности, за соответствующий отчетный период;

Александр Горьковский, спасибо большое, у нас кстати это записано уже на странице дивидендов Северстали

smart-lab.ru/q/CHMF/f/y/MSFO/dividend/ Трубы катятся к нефти. «Северсталь» и Tenaris построят «завод шаговой доступности»

Трубы катятся к нефти. «Северсталь» и Tenaris построят «завод шаговой доступности»

«Северсталь» и итальянская Tenaris через два года планируют запустить завод сварных труб нефтяного сортамента (OCTG) в Сургуте. Предприятие готово занять от 15% рынка OCTG с объемами в 300 тыс. тонн продукции в год. Другие трубники считают СП с итальянцами, по сути, избыточным проектом, так как в сегменте уже активно работают российские компании. Но эксперты отмечают, что новый завод строится в Западной Сибири — крупнейшем регионе добычи нефти — и близость к потребителям позволит «Северстали» экономить на логистике 30–35%.

www.kommersant.ru/doc/3874690?from=four_business

- Северсталь без цифр.

Доброго вечера всем!!

Заглянул в свеженькую отчётность Северстали.

Если коротко и без цифр: результаты не сказать что супер, но и не плохие. Выручка выросла, как и чистая прибыль. Если судить по мультикам — компания работает эффективно, дивиденды платит исправно (это пока). Немного напрягает увеличение инвестиционной активности, в сравнении с прошлым годом, в 2 раза больше денег выделено на модернизацию производства. Вдруг Мордашов в перспективе не захочет делиться дивами, хотя..

Моменты положительные: заказы и спрос на продукцию есть, много металла уходит на строительство судов и подводных лодок на Севмаше, Звездочке и прочих. Большие ледоколы тоже строятся. Завод стабилен, обеспечен наукой и кадрами. Музей предприятия — тому подтверждение!(рекомендую к посещению при наличии возможности)

Отрицательное: практически весь долг в валюте и выплатить его большую часть необходимо в ближайшие 5 лет. Возможно снижение спроса и цен на мировом рынке (процесс уже запущен).

Резюме: див. доходность не плохая, предприятие работает и приносит прибыль. Скорее всего дальше все будет хорошо. Правда если цены и спрос пойдут вниз — инвестиции будут окупаться долго. Для себя возьму пару акций. Пущай будут.

читать дальше на смартлабе

Дивидендная доходность Северстали за 12 месяцев =15%.

Но при этом на выплаты направлялось >100% свободного денежного потока — каждый квартал.

Кто объяснит — в чем фокус?

smart-lab.ru/q/CHMF/f/q/MSFO/

Тимофей Мартынов, из дивидендной политики компании:

— если коэффициент «чистый долг/EBITDA», рассчитанный на основе Консолидированной финансовой отчетности, будет находиться ниже значения 0.5х, то размер выплаченных дивидендов может превысить 100% размера свободного денежного потока ПАО «Северсталь» и его дочерних компаний, рассчитанного на основе Консолидированной финансовой отчетности, за соответствующий отчетный период; Финансовый отчет Северстали за 4 кв. 2018 г.

Финансовый отчет Северстали за 4 кв. 2018 г.

Рост выручки за квартал составил 1.1%, чистой прибыли 27% и это при падающих ценах на сталь и снижающихся продажах, что это контракты заключенные по хорошим ценам? За год рост выручки составил 9.3%, чистой прибыли 51,4%. Увеличение средней ценны стали на 38%, за год, в сумме с ослаблением рубля сделали свое дело, 2018 г. стал одним из лучших для Северстали.

EBITDA за квартал выросла на 3.4%, за год рост составил 22%. Северсталь всегда была самой рентабельной Российской компанией из сектора металлургии, именно поэтому я её и покупал. В этом году рентабельность составила 38%.

читать дальше на смартлабеСвободный денежный поток в Северстали в 4 квартале — минимальный за 4 года.

Интересно что это на фоне рекордной прибыли.

Вроде как вырос CAPEX и оборотный капитал.

Кто в курсе, почему вырос CAPEX?

Тимофей Мартынов,Денежные потоки на капитальные инвестиции составили $224 млн., увеличившись на 33.3% по сравнению

и вроде как в прошлом году тоже самое было в 4 кв

с предыдущим кварталом (3 кв. 2018: $168 млн.).

Чистый долг вырос до $1,227 млн. на конец 4 кв. 2018 (3 кв. 2018: $438 млн.) на фоне снижения баланса

денежных средств и их эквивалентов после выплаты дивидендов в 4 кв. 2018. Публичный долг Компании

представлен Еврооблигациями со сроками погашения в 2021, 2022 годах, а также конвертируемыми

облигациями со сроками погашения в 2021 и 2022 годах.

- Северсталь - прогнозирует слабый спрос на сталь в 2019 году

«Северсталь» ожидает сохранения слабого спроса на российскую сталь в 2019 году.

заместитель генерального директора по финансам и экономике Алексей Куличенко, в ходе конференц-звонка:

«Что касается российского рынка стали, мы ожидаем слабого спроса в этом году. Объемы строительства невысокие, таким образом, мы ожидаем, что рынок останется на текущих уровнях»

https://rns.online/industry/Severstal-prognoziruet-slabii-spros-na-stal-v-2019-godu-2019-02-05/

читать дальше на смартлабе - Из позитивного:

* борьба Китая за экологию и сокращение мощностей поддержат цены

* глобальный спрос останется на хорошем уровне Дивидендная доходность Северстали за 12 месяцев =15%.

Но при этом на выплаты направлялось >100% свободного денежного потока — каждый квартал.

Кто объяснит — в чем фокус?

smart-lab.ru/q/CHMF/f/q/MSFO/

Тимофей Мартынов, долговая нагрузка немного выросла. См Башнефть при Системе.

РоманП., да, согласен, долг микроскопический, могут спокойно и дальше занимать- Значит 4й квартал замедление экономики видит Севсталь, видят падение цен и спроса. Почему?

* снижение строительной активности

* риск торговых войн

* замедление Турции

Дивидендная доходность Северстали за 12 месяцев =15%.

Но при этом на выплаты направлялось >100% свободного денежного потока — каждый квартал.

Кто объяснит — в чем фокус?

smart-lab.ru/q/CHMF/f/q/MSFO/

Тимофей Мартынов, долговая нагрузка немного выросла. См Башнефть при Системе.- То бишь текущую дивдоходность Северстали не стоит ассоциировать с прибыльностью.

Доходность FCF получается 11,6%

что чуть ниже чем див.доходность

лучше на эту цифру смотреть

хотя понятное дело, доходность все равно впечатляющая на фоне остальных компаний - 62% стали Сева продает в России. Остальное — на экспорт

27% Европа

6% СНГ

1% США - В итоге имеем выплату дивидендов в кредит:

Net debt grew to $1,227 million by the end of Q4 2018 (Q3 2018: $438 million), primarily reflecting lower cash balances after the dividend payout in Q4.

- Дивидендная доходность Северстали за 12 месяцев =15%.

Но при этом на выплаты направлялось >100% свободного денежного потока — каждый квартал.

Кто объяснит — в чем фокус?

smart-lab.ru/q/CHMF/f/q/MSFO/ - Свободный денежный поток в Северстали в 4 квартале — минимальный за 4 года.

Интересно что это на фоне рекордной прибыли.

Вроде как вырос CAPEX и оборотный капитал.

Кто в курсе, почему вырос CAPEX? - В рублях то кстати у нас прибыль по 4-кварталу посчиталась почти на рекордном уровне:

smart-lab.ru/q/CHMF/f/q/MSFO/net_income/

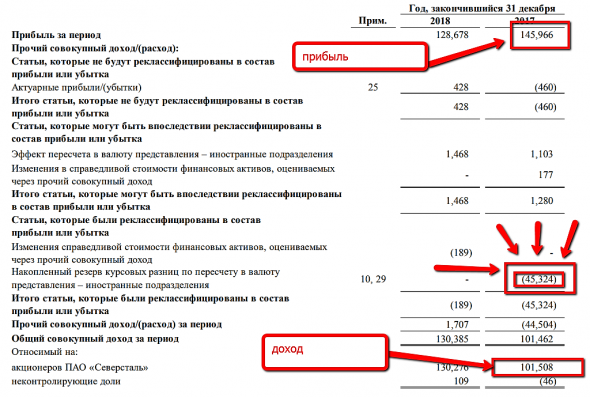

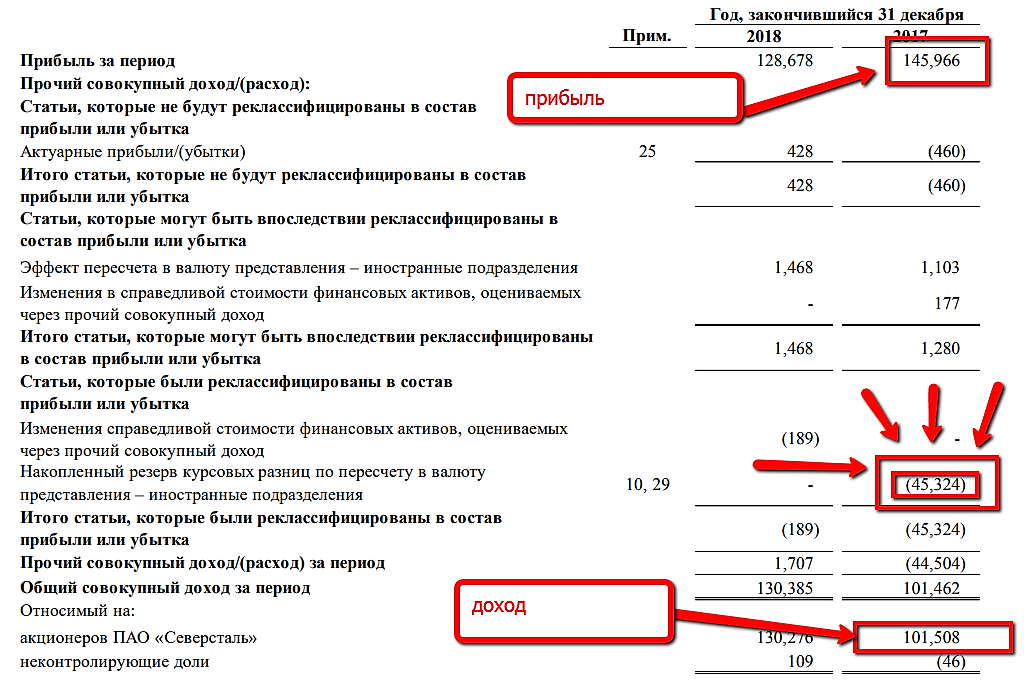

- Народ, кто-нить врубается как эту статью понимать?:)

Какой показатель более адекватный? Прибыль или доход?

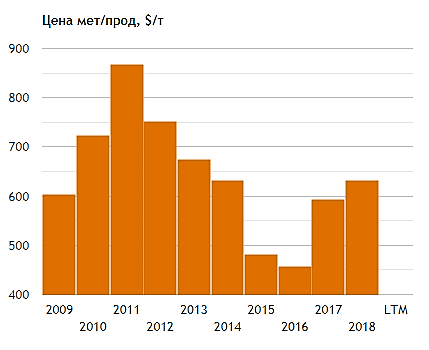

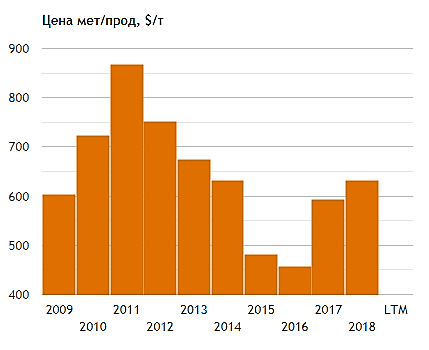

- Кстати цены то на стальную продукцию не самые максимальные по историческим меркам:

smart-lab.ru/q/CHMF/f/y/MSFO/steel_product_price/

увидительно, что по сути они и в 2009-то совсем немаленькие были.

Другое дело, что сейчас из-за слабого рубля у металлургов с маржой все не очень плохо совсем:)

Северсталь - факторы роста и падения акций

- У Северстали самая высокая степень интеграции сырьевой базы: железной руды и каменного угля, близкая к 100%, как следствие, рекордно низкая себестоимость (20.11.2024)

- У Северстали самая большая доля продукции с выс добавленной стоимостью среди металлургов РФ (20.11.2024)

- Возможно, что мировой (китайский) рынок стали в 2024 пройдет свое дно, т.к. 100% всех производителей в Китае убыточны при текущем уровне цен (20.11.2024)

- Стратегия 2028 планирует зарабатывать +150 млрд EBITDA к уровню 2023 года, то есть всего около 410 млрд EBITDA (или +2,6 млн т металлопродукции) (20.11.2024)

- Дополнительные налоги съедают прибыль (17.10.2023)

- Снижение цен на сталь в Китае, отсутствие свободных продаж на экспорт (20.11.2024)

- Из-за высокой ставки в 2025 году стройка в РФ накроется медным тазом, отрасль скорее всего покажет худший результат, чем в 2024 году (20.11.2024)

- Пик капитальных затрат в 2025 году ~170 млрд руб (20.11.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Северсталь - описание компании

ПАО "Северсталь" (ИНН 3528000597) — международная горно-металлургическая компания — концентрирует своё производство на продуктах с высокой добавленной стоимостью. Компания имеет опыт приобретения и интеграции активов в Северной Америке и Европе. Ей также принадлежат горнодобывающие предприятия в России, обеспечивающие сырьём производства компании. Акции компании котируются на российских торговых площадках РТС и ММВБ, глобальные депозитарные расписки представлены на Лондонской фондовой бирже.

Выручка Группы выросла на 4.0% по сравнению с предыдущим кварталом и составила $2,259 млн. (1 кв. 2018: $2,173 млн.) в основном благодаря росту объемов реализации дивизиона «Северсталь Ресурс» во втором квартале 2018 года;

Групповой показатель EBITDA значительно увеличился на 23.8% по сравнению с предыдущим кварталом и достиг $874 млн. (1 кв. 2018: $706 млн.) на фоне роста выручки Группы и снижения себестоимости продаж дивизиона «Северсталь Российская Сталь». Показатель рентабельности EBITDA увеличился на 6.2 п.п. и достиг рекордного уровня в 38.7% (1 кв. 2018: 32.5%). При этом показатель рентабельности Группы остается одним из самых высоких в отрасли;

Свободный денежный поток составил $598 млн. (1 кв. 2018: $289 млн.), отражая эффект от снижения чистого оборотного капитала на фоне снижения балансов дебиторской задолженности и складских запасов. Стабильный свободный денежный поток остается одним из ключевых стратегических приоритетов Компании;

Чистая прибыль составила $557 млн. (1 кв. 2018: $461 млн.), в том числе убыток по курсовым разницам в размере $56 млн. Без учета данного фактора неденежного характера чистая прибыль «Северстали» во 2 кв. 2018 года составила бы $613 млн. (1 кв. 2018: $449 млн.);

Денежные потоки на капитальные инвестиции возросли на 17.6% по сравнению с предыдущим кварталом (1 кв. 2018: $136 млн.), и составили $160 млн., что было обусловлено факторами сезонного характера. Ожидается, что программа капитальных инвестиций Группы на 2018 г. останется на уровне 49.5 млрд руб. и большей частью затронет инвестиции в коксоаглодоменное производство.

Чистый долг снизился на 80.5% до $153 млн. на конец 2 кв. 2018 (1 кв. 2018: $785 млн.), что отражает рост баланса денежных средств на конец отчетного периода ввиду генерации свободного денежного потока за квартал. Долг Компании представлен Еврооблигациями со сроками погашения в 2021, 2022 годах, а также конвертируемыми облигациями со сроками погашения в 2021 и 2022 годах;

Рекомендованные дивиденды за три месяца, завершившихся 30 июня 2018 года, составляют 45.94 рублей на акцию.

Чтобы купить акции, выберите надежного брокера: