Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийСергей 35, а где по вкладу дают 25% ?

Уже все надежные банки ставки снижают.

Сейчас вероятность того что цб в скором времени начнет снижать ...

Павел, есть такое, максимум 50 тыщ руб на год🤭

| Число акций ао | 838 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 789,0 млрд |

| Выручка | 744,9 млрд |

| EBITDA | 160,6 млрд |

| Прибыль | 81,0 млрд |

| Дивиденд ао | 0 |

| P/E | 9,7 |

| P/S | 1,1 |

| P/BV | 1,5 |

| EV/EBITDA | 4,9 |

| Див.доход ао | 0,0% |

| Северсталь Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Сергей 35, а где по вкладу дают 25% ?

Уже все надежные банки ставки снижают.

Сейчас вероятность того что цб в скором времени начнет снижать ...

И снова проблема выбора… Переложится по окончанию очередного срока вклада под 25% или купить?

WSA: ПРОИЗВОДСТВО СТАЛИ В МИРЕ ВНОВЬ СОКРАТИЛОСЬ, В РОССИИ СИТУАЦИЯ ВСЕ БОЛЕЕ ТРЕВОЖНАЯ

По данным World Steel Association (https://worldsteel.org/media/press-releases/2025/april-2025-crude-steel-production/) глобальное производство стали в апреле составило 155.7 млн тонн (-0.3% гг) vs 166.1 млн тонн (2.9% гг) до этого. 4М25: -0.4% гг

ТОП-3: Китай – мартовский плюс оказался краткосрочным (0.0% гг vs 4.6% гг и -3.3% гг), и это в основном и обусловило общемировое торможение, по-прежнему уверенно в Индии (5.6% vs 7.0%), но резко провалилась Япония (-6.4% vs 0.2%)

Продолжаются относительно успешные попытки США выбраться из минуса (-0.3% гг vs -1.5% и -7.0%), но драма в очевидно находящейся в процессе деиндустриализации Германии продолжается (-10.1% гг vs -11.7% и -13.5%)

В России – увы, дальнейшее ухудшение: в апреле произведено 5.8 млн тонн стали vs 6.2 млн месяцем ранее, и это на -5.1% меньше прошлогоднего показателя vs -3.2% марте. Санкционных послаблений пока не ожидается, потребление на внутреннем рынке также оставляет желать лучшего.MMI.

Но есть и светлые моменты — умные игроки используют кризис для техобслуживания: доменные печи отправляют на капремонт, что временно давит на FCF, зато потом выстрелит эффективностью 🔧...

В апреле 2025 года Россия оказалась на третьем месте среди крупнейших производителей стали по темпам снижения объемов выплавки. По данным Всемирной ассоциации стали (WSA), производство в стране составило 5,8 млн тонн — на 5,1% меньше, чем в апреле прошлого года, и на 6,9% меньше, чем в марте.

Хуже показатели только у Германии (-10,1%) и Японии (-6,4%). В то же время Индия, Турция и Иран увеличили производство. Среднемировое снижение составило лишь 0,3%.

Снижение объемов в РФ эксперты объясняют падением внутреннего спроса, вызванным высокой ключевой ставкой, сдерживающей строительство и инфраструктурные проекты. По прогнозам, в первом полугодии спад может достичь 5–6% год к году.

Негативное влияние оказывает и конкуренция со стороны Китая, нарастившего экспорт стали. Укрепление рубля также снижает конкурентоспособность российской продукции. Даже если Китай действительно сократит производство на 50 млн тонн до конца года, ожидать существенного эффекта сложно.

Эксперты полагают, что металлургия продолжит сокращение объемов до середины лета, а реанимировать отрасль может только сочетание снижения ставки до 10–12% и масштабных госинвестиций.

Производство стали в России в апреле 2025 года сократилось на 5,1% по сравнению с аналогичным периодом 2024 года и достигло 5,8 млн тонн, говорится в отчете World Steel Association. За январь — апрель 2025 года выпуск стали в стране снизился на 4,5%, до 23,4 млн тонн.

Согласно отчету, Китай в апреле произвел 86 млн тонн, сохранив производство на уровне прошлого года, Индия — 12,9 млн тонн (+5,6%). Выпуск стали в Японии в апреле упал на 6,4%, до 6,6 млн тонн, в США — сократился на 0,3% и составил 6,6 млн тонн.

Выпуск стали в апреле 2025 года Россией и другими странами СНГ, а также Украиной составил 6,9 млн тонн, что на 4,4% меньше, чем годом ранее. За четыре месяца 2025 года эти государства выпустили 27,3 млн тонн стали (-3,4%).

Страны Азии и Океании в апреле произвели 115 млн тонн, нарастив выпуск на 0,1%. Страны ЕС выпустили 11,1 млн тонн стали, что на 2,6% меньше, чем годом ранее.

Производство стали государствами Северной Америки в апреле выросло на 0,2% и составило 9 млн тонн. Выпуск стали странами Южной Америки за отчетный период составил 3,3 млн тонн (-2,4%). Страны Ближнего Востока произвели 5,2 млн тонн стали, нарастив выпуск по сравнению с аналогичным периодом предыдущего года на 2,2%.

1 августа 2025 года вступает Изменение №1 в межгосударственный стандарт ГОСТ 14918–2020 «Прокат листовой горячеоцинкованный. Технические условия».

Мы досрочно применим изменения для всей линейки оцинкованного проката благодаря утверждению Приказа Росстандарта № 335-ст от 21 апреля 2025 года.

Иван Груздев, директор по работе с металлоторговыми компаниями и крупными переработчиками «Северстали»:

«Возможность работы по новому ГОСТ, а не только по европейскому стандарту EN, позволяет нам оптимизировать цепочки поставок для российских предприятий, быстрее реагировать на запросы рынка и обеспечивать дополнительные гарантии качества для наших клиентов. Кроме того, выпуск продукции по ГОСТу упрощает прохождение сертификации, облегчает выход на рынки ЕАЭС, ускоряет взаимодействие с государственными органами и дает право участвовать в государственных тендерах, где сертификат соответствия ГОСТ часто является обязательным условием. Это особенно важно для наших партнеров в строительной отрасли и машиностроении».

Приветствую Друзья инвесторы, с Вами снова Роман и сегодня мы обсудим компанию ПАО «Северсталь».

Напомню, что 22 апреля 2025 года компания опубликовала на официальном сайте годовой отчет МСФО по результатам за первый квартал 2025 года. Получив новые данные, мы сможем сравнить их с результатами компании, полученными за прошлые периоды и понять, что ждет акции Северсталь рост или падение.

, прогноз и аналитика 2025") Свежий прогноз аналитиков за 1-й квартал 2025 года

Свежий прогноз аналитиков за 1-й квартал 2025 годаИз статьи мы узнаем, как обстоят финансовые дела на предприятии, приносит ли оно прибыль, узнаем на сколько велики обязательства компании, сравним рыночную стоимость акции с балансовой (настоящей) и поймем стоит ли инвестировать свои деньги в это предприятие.

Прежде чем начать приглашаю Вас подписаться в мой Telegram канал там Вы сможете узнать реальную (справедливую) а не рыночную стоимость таких компаний как: Газпром, Лукойл, Новатэк, Транснефть, Сбербанк, Норникель и другие. Там больше обзоров, выходят они быстрее и можно скачать таблицы с финансовыми данными на каждое предприятие.

Друзья, сейчас у металлургического сектора идет настоящий кризис. Но давайте разберемся, как идут дела у крупнейших компаний и что можно ожидать в ближайшее время.

💰 Финансовая подушка безопасности Северсталь, ММК и НЛМК входят в кризис с солидными денежными резервами. Например, у НЛМК на балансе скопилось около 10,1 млрд рублей чистых денег (без учета займов связанным сторонам). Это существенно повышает шансы компаний пройти через сложные времена без серьезных потерь.

К слову о НЛМК.

🟠География бизнеса: скрытая информация Интересно, что компании перестали раскрывать точную географию своих активов — вместо этого пишут просто «разные юрисдикции». Раньше более половины продаж приходилось на зарубежные рынки (ЕС, США). Сейчас сложно точно подсчитать, какая часть выручки идет за границу, но очевидно, что компании стараются сохранить часть зарубежного бизнеса благодаря отсрочкам и исключениям из санкций. В 2022-2023 годах ситуация казалась более рискованной — сейчас ситуация не сильно изменилась.

📌 Сегодня продолжаем обзор секторов компаний Мосбиржи, и следующий в очереди сектор чёрной металлургии. Напомню, ранее я делал обзоры на банковский сектор и сектор золотодобытчиков.

• Чёрная металлургия – это цикличная отрасль, и сейчас металлурги близки к своему дну циклического спада. Ключевым потребителем металлопродукции является строительный сектор, который сейчас испытывает значительное давление на фоне отмены льготной ипотеки и высокой ключевой ставки.

• В 1 квартале 2025 года объём строительства новостроек снизился на 24% год к году, а уровень спроса на сталь снизился на 13%. И хоть цены на сталь уже начали стабилизироваться, но как минимум 1 полугодие 2025 года будет для металлургов слабым.

• Все три металлурга в 2024 году показали снижение прибыли, наименее болезненный результат у Северстали (-22% год к году). Наиболее сильное падение получил НЛМК (-44%), но если не учитывать разовые доходы в 2023 году, прибыль НЛМК снизилась на 18,6%.

Введение

Металлургический сектор России продолжает сталкиваться с вызовами: высокая ключевая ставка, падение спроса, логистические сложности. В центре внимания — Северсталь, один из флагманов отрасли, чьи акции привлекают инвесторов даже в период турбулентности. В статье разберем:

— Финансовые и операционные итоги компании за 1К2025.

— Почему акции Северсталь могут стать «ловушкой» или перспективой для долгосрочных вложений.

— Как глобальные тренды влияют на инвестиции в металлургию.

Основной раздел

1. Финансовые показатели: Где трещины?

Результаты Северстали за первый квартал 2025 подтвердили кризисные тенденции:

— Выручка: 178,7 млрд руб. (-5% г/г).

— EBITDA: 39,3 млрд руб. (-40% г/г).

— Чистая прибыль: 21 млрд руб. (-55% г/г).

Главные причины спада:

— Снижение цен на горячекатаный прокат на 12%.

— Рекордные инвестиции в CAPEX (43,6 млрд руб. за квартал).

С 12 мая металлургические предприятия России снизили закупочные цены на лом черных металлов на 1 тыс. руб., опустив их до 23 тыс. руб. за тонну в ЦФО — это минимум с начала 2025 года. Снижение связано с завершением этапа пополнения запасов и слабым спросом со стороны сталелитейной отрасли.

По данным Metals & Mining Intelligence, текущая цена — не дно. К концу мая она может упасть еще на 1,5–2 тыс. руб. и остаться на этом уровне до конца лета. Это приведет к сокращению сбора лома до 18,5 млн тонн в год (-9% к 2024 году), при прогнозном выпуске жидкой стали в пределах 65–69 млн тонн.

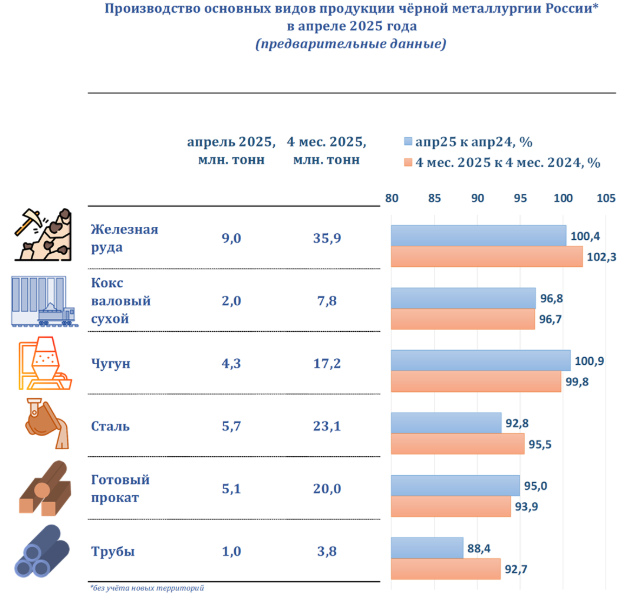

Металлургия продолжает снижать темпы: по данным «Чермета», производство стали в апреле упало на 7,2% (до 5,7 млн т), а за январь—апрель — на 4,5% (до 23,1 млн т). БКС отмечает, что апрель стал худшим месяцем по объемам с начала года.

Весенний рост цен на лом был краткосрочным: в начале мая котировки CFR Турция выросли на $10 — до $340/т, на фоне закупок перед Курбан-байрамом. Однако внутренний рынок РФ остается под давлением низкого спроса, отсутствия стимулирующих мер и общего спада в строительстве.

🕯 Северсталь подвела итоги первого квартала 2025 года — результаты оказались слабыми и указывают на серьезные вызовы в отрасли. Несмотря на рост объемов продаж, ключевые финансовые показатели компании резко ухудшились.

📉 Выручка Северстали за январь–март составила 178,7 млрд рублей, что на 5% ниже аналогичного периода прошлого года. Причина — снижение цен на металлопродукцию в условиях слабого спроса и давления высокой ключевой ставки. EBITDA рухнула на 40%, до 39,4 млрд рублей, рентабельность по EBITDA сократилась с 35% до 22% — это худший показатель с 2014 года.

💸 Наиболее тревожный сигнал — свободный денежный поток. Он стал отрицательным и составил -32,7 млрд рублей против положительных 33,1 млрд годом ранее. Причина — сразу несколько факторов: падение прибыли, рост инвестиций в 2,4 раза (до 43,6 млрд рублей), а также значительный отток денежных средств в оборотный капитал. Фактически, компания “проела” всю подушку ликвидности — на конец марта кэш составил лишь 95,9 млрд рублей против 128,6 млрд в декабре.

В 2024-2025 годах «Северсталь» инвестировала более 4,5 млрд рублей в развитие собственных заводов металлоконструкций. К 2028 году это позволит нам выпускать до 178 тысяч тонн стальных конструкций в год.

Об этом рассказал Дмитрий Манаков, директор группы компаний «Северсталь Стальные Решения» на Восьмой Международной конференции Ассоциации развития стального строительства (АРСС). Она прошла в Сочи 29-30 апреля.

На конференции Дмитрий Геннадьевич обозначил основные достижения и планы нашей компании:

🔷 в январе 2024 года «Северсталь» интегрировала два новых завода – в Обнинске и Туле, увеличив производственные мощности на 50 тысяч тонн;

🔷 в начале 2024 года мы приобрели Череповецкий завод металлоконструкций. После реновации в апреле 2025 года он уже выпустил более 2 тысяч тонн продукции;

🔷 в третьем квартале 2025 года в Орле откроется новый комплекс по производству тяжелых сложных металлоконструкций. В результате мощность площадки составит 48 тысяч тонн;

$CHMF

🕯На дневном тайме хорошо заметно, что формирует поджатие к уровню поддержки 1000, как только пробьёт и закрепится пойдёт отрабатывать.

➡️Отдалённо фигура напоминает голова плечи — Что также является сигналом к падению.

🟢При хорошем раскладе есть шанс отскочить до Верхней стенки треугольника примерно 1250, но учитывая, что преобладает нисходящее движение, фигура говорит о приближающемся падении Не факт что туда дойдёт.

✔️После подтверждения фигуры первая поддержка 815 руб.

НЕ ИИР

Канал в тг t.me/+7-fxPBUW0jVlZjEy

После небольшой паузы возвращаемся к представителям металлургической отрасли. Конкретно сегодня, в нашем обзоре, мы затронем финансовые и операционные результаты Северстали по итогам работы 1 квартала 2025 года. Давайте посмотрим, как слабый спрос сказывается на деятельности одного из ключевых металлургов страны:

Финансы

— Выручка: 178,7 млрд руб (-5% г/г)

— EBITDA: 39,3 млрд руб (-40% г/г)

— Чистая прибыль: 21 млрд руб (-55% г/г)

Операционка

— Продажи: 2 657 тыс. тонн (+7% г/г)

— Производство чугуна: 2 906 тыс. тонн (+5% г/г)

— Производство стали: 2 837 тыс. тонн (-2% г/г)

Телеграм канал Фундаменталка — обзоры компаний, ключевых новостей фондового рынка РФ

📉 В 1К2025 все ключевые финансовые показатели Северстали продолжили оставаться под давлением инфляционных факторов, слабого спроса, а также падения средних цен реализации продукции. Так, выручка за отчетный период снизилась на 5% г/г — до 178,7 млрд руб. EBITDA упала на 40% г/г — до 39,3 млрд руб, а чистая прибыль и вовсе обрушилась на 55% г/г — до 21 млрд руб. в.ч. на фоне повышенных капитальных затрат.

Как сообщает «Интерфакс», Ростехнадзор на 30 суток приостановил работу пяти горных выработок и пяти технических устройств Яковлевского ГОКа компании «Северсталь» из-за грубых нарушений требований промышленной безопасности, в том числе отсутствия систем пожарной безопасности и несоблюдения других норм. Компания приступила к устранению выявленных нарушений и заявила, что предприятие продолжает работать в штатном режиме в соответствии с производственной программой. «Северсталь» приобрела ГОК в 2018 году и планирует инвестировать в его развитие более 25 млрд рублей. Совокупное производство железной руды на Яковлевском ГОКЕ в 2024 году составило около 3,5 млн т.

Приостановка работ вряд ли окажет существенное влияние на производство, учитывая частичное продолжение работ и оперативное устранение нарушений «Северсталью». Мы сохраняем рейтинг НЕЙТРАЛЬНО по «Северстали», которая в данный момент торгуется с мультипликатором EV/EBITDA 2025П 3,7x против своей собственной 5-летней средней оценки 4,5x.

ПАО "Северсталь" (ИНН 3528000597) — международная горно-металлургическая компания — концентрирует своё производство на продуктах с высокой добавленной стоимостью. Компания имеет опыт приобретения и интеграции активов в Северной Америке и Европе. Ей также принадлежат горнодобывающие предприятия в России, обеспечивающие сырьём производства компании. Акции компании котируются на российских торговых площадках РТС и ММВБ, глобальные депозитарные расписки представлены на Лондонской фондовой бирже.

Выручка Группы выросла на 4.0% по сравнению с предыдущим кварталом и составила $2,259 млн. (1 кв. 2018: $2,173 млн.) в основном благодаря росту объемов реализации дивизиона «Северсталь Ресурс» во втором квартале 2018 года;

Групповой показатель EBITDA значительно увеличился на 23.8% по сравнению с предыдущим кварталом и достиг $874 млн. (1 кв. 2018: $706 млн.) на фоне роста выручки Группы и снижения себестоимости продаж дивизиона «Северсталь Российская Сталь». Показатель рентабельности EBITDA увеличился на 6.2 п.п. и достиг рекордного уровня в 38.7% (1 кв. 2018: 32.5%). При этом показатель рентабельности Группы остается одним из самых высоких в отрасли;

Свободный денежный поток составил $598 млн. (1 кв. 2018: $289 млн.), отражая эффект от снижения чистого оборотного капитала на фоне снижения балансов дебиторской задолженности и складских запасов. Стабильный свободный денежный поток остается одним из ключевых стратегических приоритетов Компании;

Чистая прибыль составила $557 млн. (1 кв. 2018: $461 млн.), в том числе убыток по курсовым разницам в размере $56 млн. Без учета данного фактора неденежного характера чистая прибыль «Северстали» во 2 кв. 2018 года составила бы $613 млн. (1 кв. 2018: $449 млн.);

Денежные потоки на капитальные инвестиции возросли на 17.6% по сравнению с предыдущим кварталом (1 кв. 2018: $136 млн.), и составили $160 млн., что было обусловлено факторами сезонного характера. Ожидается, что программа капитальных инвестиций Группы на 2018 г. останется на уровне 49.5 млрд руб. и большей частью затронет инвестиции в коксоаглодоменное производство.

Чистый долг снизился на 80.5% до $153 млн. на конец 2 кв. 2018 (1 кв. 2018: $785 млн.), что отражает рост баланса денежных средств на конец отчетного периода ввиду генерации свободного денежного потока за квартал. Долг Компании представлен Еврооблигациями со сроками погашения в 2021, 2022 годах, а также конвертируемыми облигациями со сроками погашения в 2021 и 2022 годах;

Рекомендованные дивиденды за три месяца, завершившихся 30 июня 2018 года, составляют 45.94 рублей на акцию.