Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Забегая вперед скажу: все эти банки сейчас понавыдают ипотек под низкую ставку, потом если вдруг ставка вверх, всех их жестко, очень жестко порежет ножницами обратной процентной разницы (растущие ставки по пассивам и низкие ставки по активам).

По этой причине вдолгую я боюсь брать банки у которых портфели состоят из длинных ипотечных портфелей и других длинных кредитов под низкую ставку

| Число акций ао | 462 млн |

| Число акций ап | 20 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 152,3 млрд |

| Опер.доход | – |

| Прибыль | 36,9 млрд |

| Дивиденд ао | 42,45 |

| Дивиденд ап | 0,44 |

| P/E | 4,1 |

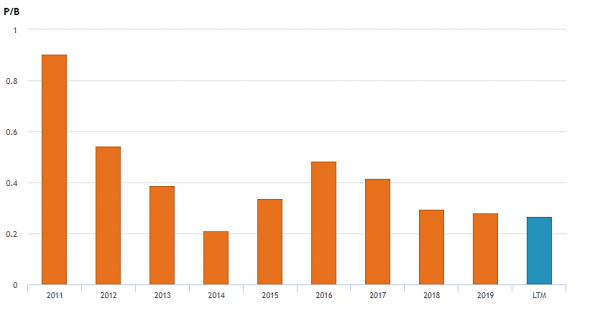

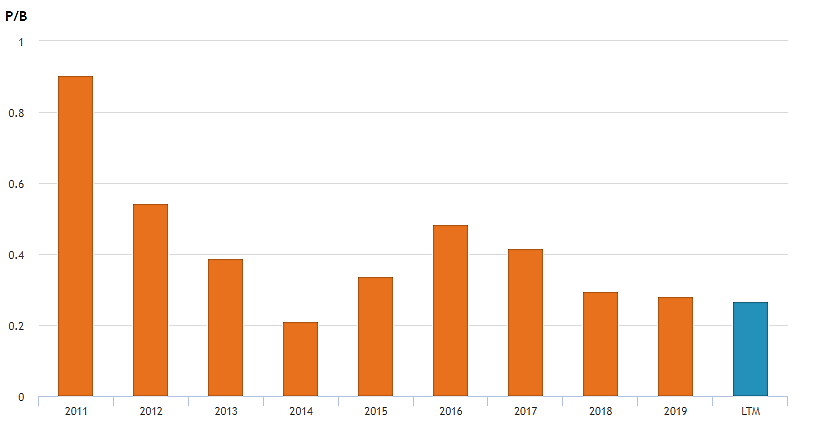

| P/B | 0,9 |

| ЧПМ | – |

| Див.доход ао | 13,0% |

| Див.доход ап | 0,8% |

| Банк Санкт-Петербург Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Банк Санкт-Петербург акции

ао: 327.4₽ 0%ап: 54.65₽ 0%

-

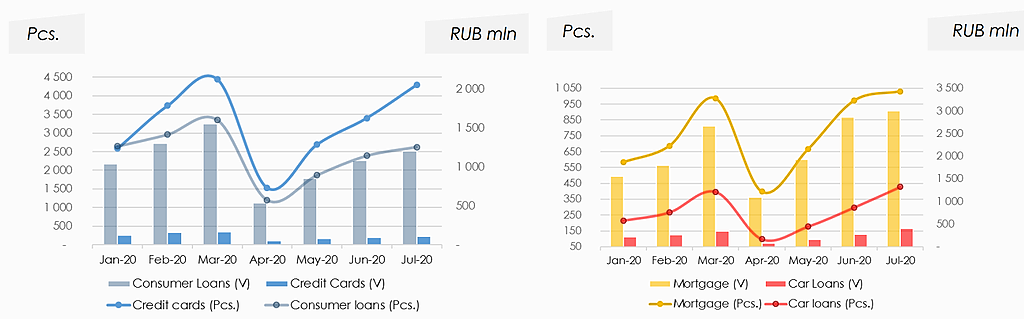

- в июне и июле выдача ипотек составила по 3 ярда, превысив предыдущие месячные хаи.

в июле автокредиты превысили предыдущие хаи (500млрд+)

а вот потребкредиты и кредит карты снизились объемы

Банк показывает достаточно стабильные финансовые результаты и оценен ниже сектора в целом, как по показателю Р/Е, так и по Р/В. Показатель Р/В по банку составляет 0,3; что означает что по сути банк торгуется в 3 раза дешевле собственнрого капитала, это очень низкий показетль для банка. ЭТО было основой для решения долгосрочного входа в бумагу. Расчитываю на восстановление банковского сектора в целом.

zzzAlko, вот тебе история P/B для BSPB:

smart-lab.ru/q/BSPB/f/y/MSFO/p_b/

9й год цена/капитал очень низкое.

Это как минимум заставляет задуматься, что реального капитала там в 2-3 раза меньше

Банк показывает достаточно стабильные финансовые результаты и оценен ниже сектора в целом, как по показателю Р/Е, так и по Р/В. Показатель Р/В по банку составляет 0,3; что означает что по сути банк торгуется в 3 раза дешевле собственнрого капитала, это очень низкий показетль для банка. ЭТО было основой для решения долгосрочного входа в бумагу. Расчитываю на восстановление банковского сектора в целом.

zzzAlko, так банковский сектор пока особо и не страдал собственно, чего ему восстаналиваться? А вот проблемы у сектора очевидно будут только нарастать.

Максим Обухов, как это не страдал, а создание резервов? А мораторий по 106 фз?

zzzAlko, Это не страдания, это лёгкий морской бриз на закате

Банк показывает достаточно стабильные финансовые результаты и оценен ниже сектора в целом, как по показателю Р/Е, так и по Р/В. Показатель Р/В по банку составляет 0,3; что означает что по сути банк торгуется в 3 раза дешевле собственнрого капитала, это очень низкий показетль для банка. ЭТО было основой для решения долгосрочного входа в бумагу. Расчитываю на восстановление банковского сектора в целом.

zzzAlko, так банковский сектор пока особо и не страдал собственно, чего ему восстаналиваться? А вот проблемы у сектора очевидно будут только нарастать.

Максим Обухов, как это не страдал, а создание резервов? А мораторий по 106 фз? Результаты банка Санкт Петербург находятся вблизи консенсус-прогнозов - Атон

Результаты банка Санкт Петербург находятся вблизи консенсус-прогнозов - Атон

Банк Санкт-Петербург представил результаты 2К20 по МСФО

Чистая прибыль банка за 2К20 снизилась на 7.9% г/г до 2.02 млрд руб. (против 1.7 млрд руб., согласно консенсус-прогнозу Интерфакса), RoE составил 9.8%. Чистый процентный доход (ЧПД) увеличился на 13.8% до 6.1 млрд руб. (консенсус-прогноз — 6.2 млрд руб.) за счет стабильной ЧПМ на уровне 4.0% (4.1% в 1К20). Чистый комиссионный доход снизился на 6.3% до 1.6 млрд руб., а прибыль от торговых операций составила 0.4 млрд руб. Отчисления банка в резервы достигли 2.6 млрд руб. (+40.2% г/г, без изменений кв/кв), что подразумевает стоимость риска на уровне 2.5%. Операционные расходы составили 3.4 млрд руб. (без изменений г/г), а соотношение затраты/доход находилось на уровне 39%. Портфель кредитов юридическим лицам вырос за год на 4.5% до 312 млрд руб., физическим лицам — на 2.2% до 101 млрд руб. Величина норматива Н1.0 по РСБУ находится на хорошем уровне — 14.8%. Прогноз банка на 2020 предполагает рост кредитного портфеля на 10%, стоимость риска должна составить 2.4-2.6%, рентабельность капитала (ROAE) ожидается на уровне 9-10%. Руководство банка не исключает возможности рассмотрения выплаты дивидендов в конце октября.

Авто-репост. Читать в блоге >>> РДВ разгоняет:

РДВ разгоняет:

[ Фотография ]

🔬 БАНК СПБ: САМЫЙ ПРИВЛЕКАТЕЛЬНЫЙ ПО МУЛЬТИПЛИКАТОРАМ. #анализ #BSPB

Банк СПБ (BSPB (https://neo.putinomics.ru/dashboard/BSPB/MOEX)) имеет лучшие показатели по мультипликаторам в секторе:

• P/E равен 2.79.

Это значит, что Банк СПБ менее, чем за 3 года покрывает капитализацию чистой прибылью. (подробнее о P/E (https://t.me/AK47pfl/4696))

• P/B равен 0.27.

Покупая акцию Банка, вы покупаете его чистые активы с дисконтом 73%. (подробнее о P/B здесь (https://t.me/AK47pfl/4706))

• По размеру активов Банк СПБ (671.4 млрд руб.) сравним с ТКС (669.2 млрд руб.).

Банк торгуется с большим дисконтом к Book value — 73%. За ТКС акционеры переплачивают в 3,66 раза.

Банк показывает отличные результаты за 1 полугодие 2020 года, но значительно отстает (https://t.me/AK47pfl/5611) от банковского сектора.

@AK47pfl- Банк Санкт-Петербург (BSPB (https://neo.putinomics.ru/dashboard/bspb/moex)) планирует увеличивать акционерную стоимость согласно своей стратегии управления капиталом:

• Банк стремится достичь уровня P/B (https://t.me/cbrstocks/10525) 0,6-0,8 (с текущих 0,27);

• Банк не планирует новые эмиссии акций;

• Банк готов распределять капитал акционерам двумя способами: дивиденды и обратный выкуп акций;

• При проведении обратного выкупа акций, Банк намерен погашать выкупленные акции;

• Основным источником роста капитала является генерация прибыли.

Что это значит для акционеров?

• При темпах роста собственного капитала банка в 5,8% в год (как по итогам 2019 года) согласно таргету по P/B цена акции составит 114,2 руб к концу 2022 года (Апсайд +157%)

• Банк может вернуться (https://t.me/cbrstocks/10525) к рассмотрению выплаты дивидендов в октябре 2020 года. При минимальной выплате 20% чистой прибыли по МСФО за 2019 (согласно текущей дивполитике) дивиденд может составить 3.17 руб. на акцию (дивдоходность 7,14% к текущей цене).

• При выплате 50% (как у Сбербанка) чистой прибыли по МСФО за 2019 дивиденд может составить 7.93 руб. на акцию (дивдоходность 17,42% к текущей цене).

(С, пост с РДВ) - Чистая прибыль Тинькофф банка за январь-июль 2020 года по РСБУ выросла на 18% — до 19,7 млрд руб.

Чистая прибыль банка «Санкт-Петербург» за январь-июль 2020 года по РСБУ выросла в 2,1 раза — до 5,0 млрд руб.

Чистая прибыль банка «Возрождение» за январь-июль 2020 года по РСБУ снизилась в 7,3 раза — до 0,5 млрд руб Банк показывает достаточно стабильные финансовые результаты и оценен ниже сектора в целом, как по показателю Р/Е, так и по Р/В. Показатель Р/В по банку составляет 0,3; что означает что по сути банк торгуется в 3 раза дешевле собственнрого капитала, это очень низкий показетль для банка. ЭТО было основой для решения долгосрочного входа в бумагу. Расчитываю на восстановление банковского сектора в целом.

zzzAlko, так банковский сектор пока особо и не страдал собственно, чего ему восстаналиваться? А вот проблемы у сектора очевидно будут только нарастать.- Банк показывает достаточно стабильные финансовые результаты и оценен ниже сектора в целом, как по показателю Р/Е, так и по Р/В. Показатель Р/В по банку составляет 0,3; что означает что по сути банк торгуется в 3 раза дешевле собственнрого капитала, это очень низкий показетль для банка. ЭТО было основой для решения долгосрочного входа в бумагу. Расчитываю на восстановление банковского сектора в целом.

- Активы Банка незначительно снизились на 2 млрд. рублей.

Обязательства снизились на 6 млрд. рублей.

Взносы в систему страхования вкладов снизились на 40%.

Расходы на персонал выросли на 20%.

Прибыль до налогообложения выросла на 3%.

Денежные средства и их эквиваленты в результате изменения обменного курса выросли на 17%.

Экономическая ситуация для Банка остается неопределенной в силу различных экономических рисков и пандемии.

НА финансовый результат Общества больше всего повлияют: корректировка значения вероятностей дефолтов по кредитам корпоративным заемщикам и частным лицам в связи с экономическим спадом из-за коронавируса (макропоправка),

оценка влияния кредитных каникул и кредитных отсрочек в соответствии с требованиями ФЗ от 3 апреля 2020 года.

Произошел значительный рост обращений со стороны физлиц и юрлиц за предоставлением каникул и отсрочек.

Ожидаемые потери по кредитам с каникулами и отсрочками в среднем выросли в 4 раза.

Базовая прибыль на акцию выросла с 7.12 до 7.56 р. за акцию.

Основная деятельность в Северо-Западном регионе. - Кредитный портфель вырос на 4% до 417 млрд руб (из них около четверти, 105 млрд, физлицам).

Средства клиентов выросли на 3% до 423 млрд руб (из них около 60%, 250 млрд, физлица)

Чистые процентные доходы выросли до 12.3 млрд (+11% к 11.1 млрд за 6мес2019) на фоне опережающего

снижения процентных расходов на 20% и отстающего снижения процентных доходов на 10%

Резервы под кредитные убытки выросли на 5.3 млрд руб до 38.8 млрд руб

Чистый комиссионный доход вырос до 3.3 млрд (+10%). Примерно по 40% комиссионных доходов — РКО и пластиковые карты.

Доход на финансовых рынках составил 0.4 млрд руб

Операционные расходы выросли на 8.5% до 7.5 млрд

В результате чистая прибыль выросла до 3.6 млрд руб (+3.6%) или около 7.6 руб на акцию.

Решение о выплате дивидендов отложено на осень.

Формально хорошие результаты. К сожалению, реальное состояние кредитного портфеля (тем более, с учетом значительного дисбаланса в сторону кредитов юрлицам) оценить сложно.

Традиционно, в сравнении со Сбербанком и ВТБ БСПБ остается более дешевым банком по основным параметрам.

В результате регулярных выкупов акций снижается ликвидность акций

Банк Санкт-Петербург - обсудит дивидендные выплаты во второй половине года

Банк Санкт-Петербург - обсудит дивидендные выплаты во второй половине года

вице-президент, финансовый директор Банка Санкт-Петербург Станислав Филатов:«Мы обсудим дивидендные выплаты во второй половине года. Как ожидается, набсовет рассмотрит этот вопрос в октябре, с учетом результатов за 9 месяцев и развитием ситуации по COVID-19»

В пресс-службе банка пояснили, речь идет дивидендах по обыкновенным акциям за 2019 год.

источник

Авто-репост. Читать в блоге >>>Ракета не полетит)

Abominog, в банках про ракеты можно забыть как минимум до 2022 года)) ИМХО

Одна тут отдыхаешь?, ну Сбер-преф и даже ВТБ поднялись с минимумов середины марта примерно на 25-30%, а БСП только на 12,8. И это при отличной отчётности. Я бы не исключал небольшой ракетный залп)) Сейчас акции сдавлены как пружина только из-за отложенных дивидентов.Ракета не полетит)

Abominog, поедет тихонько..))

Бенджамин Грэм, бсп это бег на месте

Ракета не полетит)

Abominog, в банках про ракеты можно забыть как минимум до 2022 года)) ИМХО

Банк Санкт-Петербург - факторы роста и падения акций

- Основной драйвер - надежда на увеличение размера дивидендной выплаты. Если, например, менеджмент решит повысить пэйаут с 20% до 50%, то акции могут вырасти кратно (21.11.2021)

- Банк постоянно выкупает свои акции, сокращая free float. (21.11.2021)

- В 2022 году первый банк, который выплатил промежуточные дивиденды, показав, что не у всех банков в секторе есть проблемы. (29.06.2023)

- Банк существенно нарастил чистую процентную маржу в 2022 и 2023 году (15.10.2023)

- Один из самый дешевый банков по мультипликаторам. И это уже не первый год (15.10.2023)

- Банк оперирует только в Северо-Западном регионе (25.02.2018)

- Доля просроченной задолженности плохо покрыта резервами, <100%. (29.06.2023)

- Рекордная прибыль за 2022 год и 1-ый квартал во многом связана с прочими статьями доходов, а не основной банковской деятельностью. (29.06.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Банк Санкт-Петербург - описание компании

Банк «Санкт-Петербург» занимает 18 место по объему активов и 18 место по объему депозитов населения среди российских банков, является одним из крупнейших региональных банков. Основная часть бизнеса сосредоточена в Петербурге

Председатель совета директоров Александр Савельев и менеджмент банка контролируют более 53% акций кредитной организации.

Телеграм канал для частных инвесторов: https://t.me/bspb_ir

Чтобы купить акции, выберите надежного брокера: