Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийГуглим УК «Верные друзья», смотрим состав акционеров и конечных владельцев и где они расположены, количество фрифлоат и привилегированных и у кого они находятся и перестаем задавать глупые вопросы по поводу этого банка. Это какая то тухляшка офшорная. Это не акционерная и не дивидентная история, не надо считать РОЕ П/Е и прочее. Никто ни с кем делиться не будет, не собирался и не собирается. Листинг акций на бирже имел под собой какую то шкурную цель, которая уже достигнута и отработана. У них своя песочница, свои правила и свои игрушки. В наши они не играют.

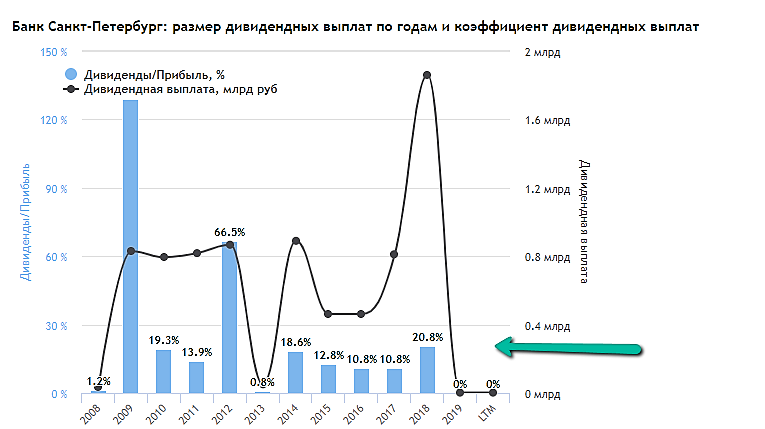

Valery1983, Префов всего 20 млн штук, за год дивидендами выплачиваются по ним 0.11 руб. Суммарно, 2 млн рублей на все префы. По сравнению с чистой прибылью это ничто.