Результаты банка Санкт Петербург находятся вблизи консенсус-прогнозов - Атон

Банк Санкт-Петербург представил результаты 2К20 по МСФО

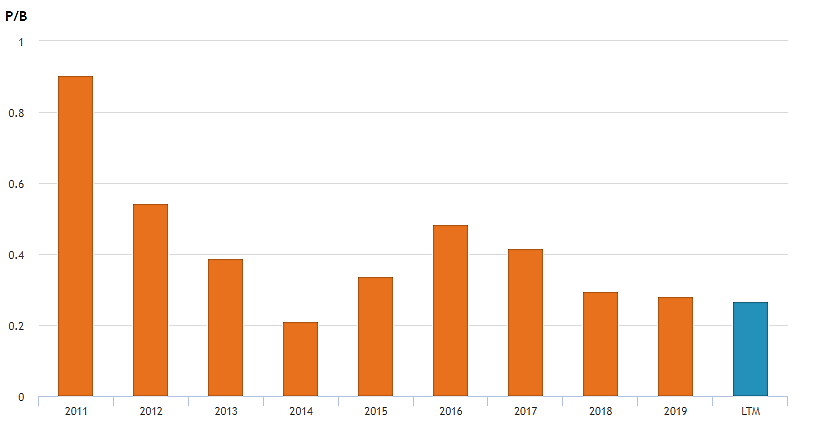

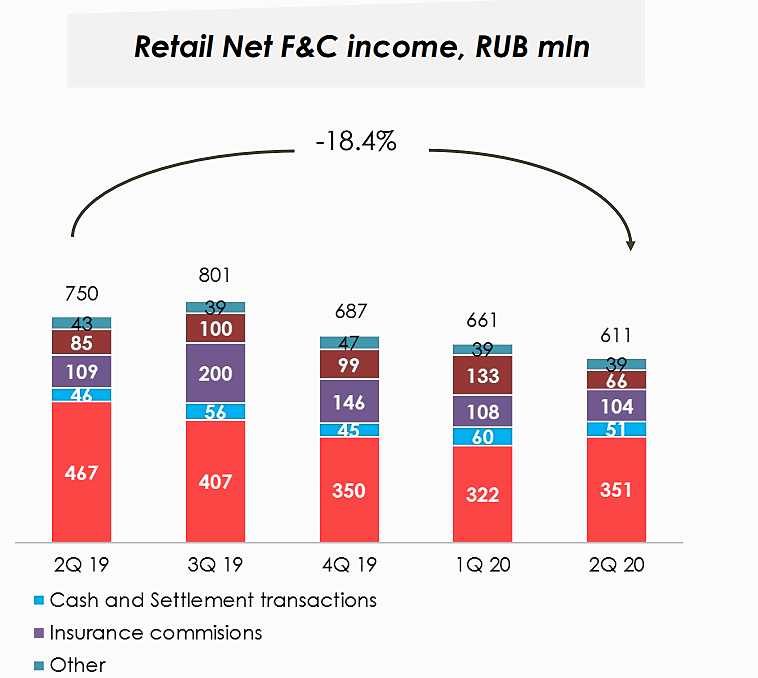

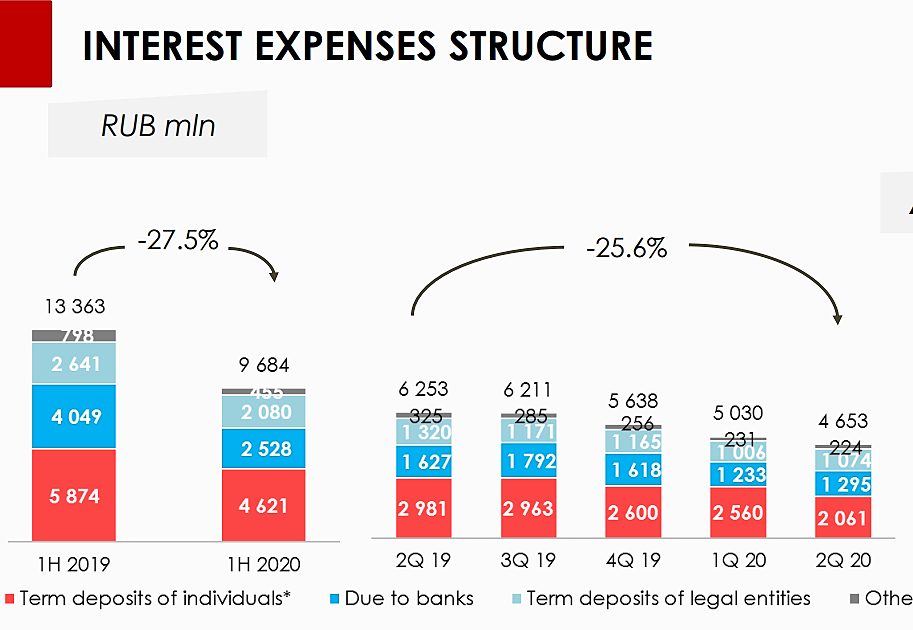

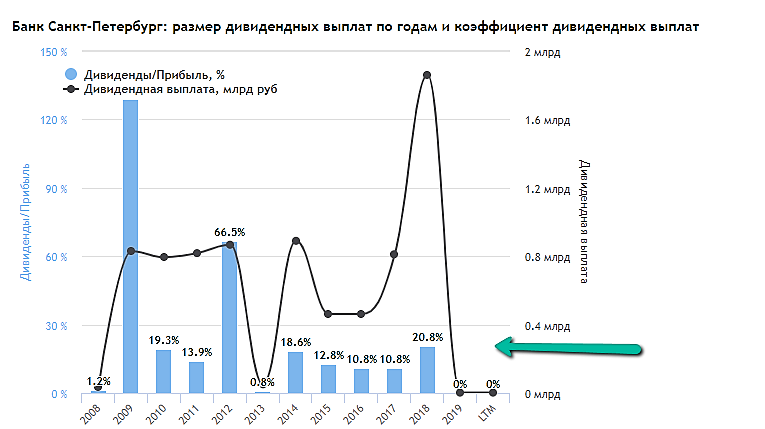

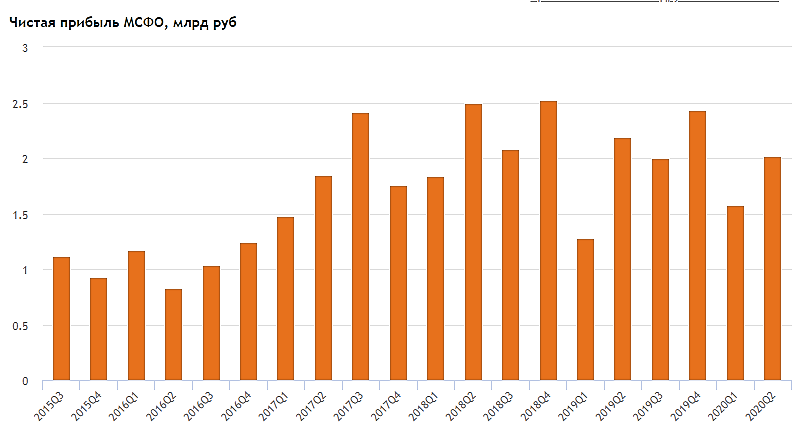

Чистая прибыль банка за 2К20 снизилась на 7.9% г/г до 2.02 млрд руб. (против 1.7 млрд руб., согласно консенсус-прогнозу Интерфакса), RoE составил 9.8%. Чистый процентный доход (ЧПД) увеличился на 13.8% до 6.1 млрд руб. (консенсус-прогноз — 6.2 млрд руб.) за счет стабильной ЧПМ на уровне 4.0% (4.1% в 1К20). Чистый комиссионный доход снизился на 6.3% до 1.6 млрд руб., а прибыль от торговых операций составила 0.4 млрд руб. Отчисления банка в резервы достигли 2.6 млрд руб. (+40.2% г/г, без изменений кв/кв), что подразумевает стоимость риска на уровне 2.5%. Операционные расходы составили 3.4 млрд руб. (без изменений г/г), а соотношение затраты/доход находилось на уровне 39%. Портфель кредитов юридическим лицам вырос за год на 4.5% до 312 млрд руб., физическим лицам — на 2.2% до 101 млрд руб. Величина норматива Н1.0 по РСБУ находится на хорошем уровне — 14.8%. Прогноз банка на 2020 предполагает рост кредитного портфеля на 10%, стоимость риска должна составить 2.4-2.6%, рентабельность капитала (ROAE) ожидается на уровне 9-10%. Руководство банка не исключает возможности рассмотрения выплаты дивидендов в конце октября.

Авто-репост. Читать в блоге

>>>

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций