Финаме

Финаме БКС Мир Инвестиций

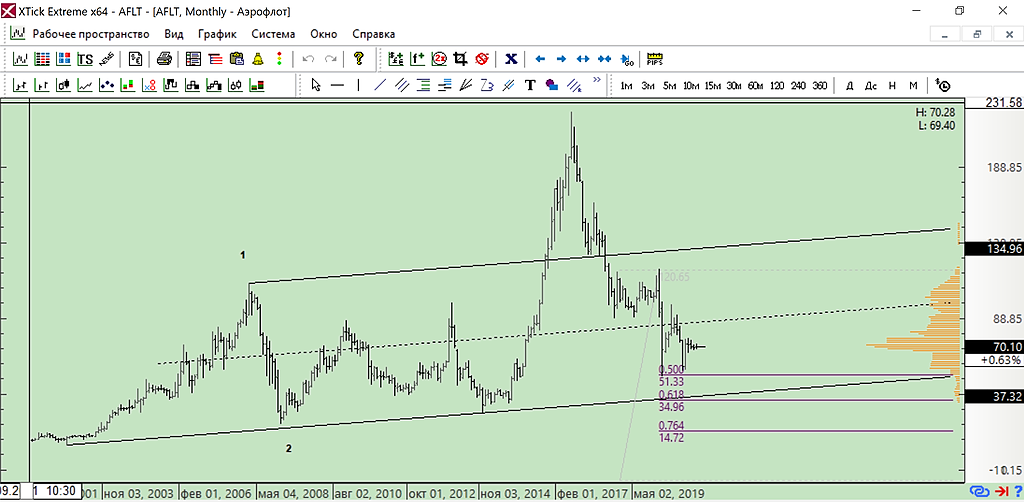

БКС Мир ИнвестицийЕсли рынок начнет падать, Аэрофлоту хана).

Не в смысле, что я капитан очевидность и если рынок начнет падать, то и Аэрофлот, а в смысле, что если рынок начнет просто корректироваться, то аэрофлот войдет в штопор). Оценочное суждение)).

| Число акций ао | 3 976 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 207,3 млрд |

| Выручка | 612,2 млрд |

| EBITDA | 318,4 млрд |

| Прибыль | 10,3 млрд |

| Дивиденд ао | – |

| P/E | 20,2 |

| P/S | 0,3 |

| P/BV | -2,2 |

| EV/EBITDA | 2,6 |

| Див.доход ао | 0,0% |

| Аэрофлот Календарь Акционеров | |

| 02/05 Аэрофлот: отчёт РСБУ за 1 кв 2024 года | |

| 06/05 ВОСА | |

| 30/05 Аэрофлот: отчёт МСФО за 1 кв 2024 года | |

| Прошедшие события Добавить событие | |

Аэрофлот акции

52.14₽ +4.09%

-

«Аэрофлот» опубликовал результаты за 2020 финансовый год и чистый убыток оправдал ожидания

«Аэрофлот» опубликовал результаты за 2020 финансовый год и чистый убыток оправдал ожидания

Выручка: за год снизилась на 55% г/г, до 302,2 млрд рублей. Выручка от пассажирских перевозок снизилась на 62% г/г.

EBITDA = -84% г/г, до 27,0 млрд рублей. С поправкой на списание деловой репутации авиакомпании «Россия» в размере 6,5 млрд рублей EBITDA составит 33,5 млрд рублей. С поправкой на обесценивание гудвила, связанного с авиакомпанией «Россия», в размере 6,5 млрд рублей, убыток в размере 5 млрд рублей от продажи авиакомпании «Аврора» и другие разовые убытки, чистый убыток составит 113,1 млрд рублей. Учитывая убыток, дивиденды за год выплачиваться не будут.

FCF по итогам года потери достигли 77 млрд рублей при том, что привлеченный капитал составил 80 млрд рублей. Чистый долг AFLT (включая обязательства по аренде) увеличился на 20% до 658 млрд рублей по состоянию на конец года. Без учета аренды AFLT сохранил чистую денежную позицию на уровне 5,1 млрд рублей.

В первом квартале 2021 года руководство «Аэрофлота» отмечает некоторые незначительные улучшения в операционных показателях, коэффициентах загрузки и бронировании, но в целом ситуация остается сложной.

Так, может я чего-о не понимаю? Капитализация компании в начале декабря 19-го (до ковидов) — ~110 ярдов

Капитализация сейчас — 170. Рост более чем в полтора раза. Эт притом что долг то только увеличился… Эт что за чудеса?

Или это очередное безумие из серии: компания сделала сплит акций 1:2, цена соответственно упала на 50%. Выкупаем просевшую бумагу!

zzznth, 1. Доп. размещение удвоило капитализацию..: +1,4 капитала -20% стоимость акций… почти фокус.

2. Убыток за год 120+млрд при капитализации(с учётом п.1) 170млрд… из них 40+ за 4 квартал… перспективы на 21й год при существенной инертности крупной системы...(не сильно подвижной операционно) имхо уполовинят убыток при хорошем раскладе… если без лебедей""..

3. НО мы живём в уникальной стране… если S7 завалится… (умрёт хозяин, станет нерукопожатым..) или всякие Утэйры перестанут реанимировать… то почти монополия и бинго(!.. Так, может я чего-о не понимаю? Капитализация компании в начале декабря 19-го (до ковидов) — ~110 ярдов

Так, может я чего-о не понимаю? Капитализация компании в начале декабря 19-го (до ковидов) — ~110 ярдов

Капитализация сейчас — 170. Рост более чем в полтора раза. Эт притом что долг то только увеличился… Эт что за чудеса?

Или это очередное безумие из серии: компания сделала сплит акций 1:2, цена соответственно упала на 50%. Выкупаем просевшую бумагу!

- Хех, вот еще какая фишка: в отчете фигурирует _средневзвешенное_ (за год) количество акций. И соответственно убыток(прибыль)/акцию определяются именно через средневзевешнное число.

Возьмем ЧП 19го года 13.5 ярдов и разделим на Количество обыкновенных акций в обращении (штук) — 2.396 717 652. Получим лишь 5.6р на акцию! Хотя в 19-м году то это было весьма неплохо — в отчете фигурирует цифра 10р/акцию (из-за того, что часть прибыли принадлежит держателям неконтролирующих долей; без этого было б 12.7р/ акцию)

Покопался чутка в отчете. За 19й год net debt/ebitda = 3.2

За 20й смотреть все ж не оч правильно, понятно что год потерян. Чистый долг достиг 658 ярдов и уже никуда не денется. Посмотрим на значение net debt 20 / ebitda 19 = 3.9 — чего можно ожидать, если все вернется на доковидные времена.

Разница процентных расходов и доходов сократилась до 42 ярдов. В отчете не указано, были ли предоставлены отсрочки по платежам, но тем не менее. Ставка уже снижаться не будет, пространства для существенного сокращения в этой области нет. Прибыль от операционной деятельности в здоровом 19м году была 60 ярдов (из них 40 ярдов роялти).

P.S. К слову еще сильный негатив роялти упали с 40 ярдов до 18. А ведь ходят слухи, что олимпиада в Японии пройдет без зрителей (ну уж не так массово то точно туда летать будут). Так что ожидать сильных роялти за 21й год тоже оснований нет.

zzznth, а валера осипов из сочи говорил что к 21 году флот будет 240 ркак пить дать

drbv, что взять с любителей линии порисовать?

zzznth, ну, это смотря кто рисуетПокопался чутка в отчете. За 19й год net debt/ebitda = 3.2

За 20й смотреть все ж не оч правильно, понятно что год потерян. Чистый долг достиг 658 ярдов и уже никуда не денется. Посмотрим на значение net debt 20 / ebitda 19 = 3.9 — чего можно ожидать, если все вернется на доковидные времена.

Разница процентных расходов и доходов сократилась до 42 ярдов. В отчете не указано, были ли предоставлены отсрочки по платежам, но тем не менее. Ставка уже снижаться не будет, пространства для существенного сокращения в этой области нет. Прибыль от операционной деятельности в здоровом 19м году была 60 ярдов (из них 40 ярдов роялти).

P.S. К слову еще сильный негатив роялти упали с 40 ярдов до 18. А ведь ходят слухи, что олимпиада в Японии пройдет без зрителей (ну уж не так массово то точно туда летать будут). Так что ожидать сильных роялти за 21й год тоже оснований нет.

zzznth, а валера осипов из сочи говорил что к 21 году флот будет 240 ркак пить дать

drbv, что взять с любителей линии порисовать?Покопался чутка в отчете. За 19й год net debt/ebitda = 3.2

За 20й смотреть все ж не оч правильно, понятно что год потерян. Чистый долг достиг 658 ярдов и уже никуда не денется. Посмотрим на значение net debt 20 / ebitda 19 = 3.9 — чего можно ожидать, если все вернется на доковидные времена.

Разница процентных расходов и доходов сократилась до 42 ярдов. В отчете не указано, были ли предоставлены отсрочки по платежам, но тем не менее. Ставка уже снижаться не будет, пространства для существенного сокращения в этой области нет. Прибыль от операционной деятельности в здоровом 19м году была 60 ярдов (из них 40 ярдов роялти).

P.S. К слову еще сильный негатив роялти упали с 40 ярдов до 18. А ведь ходят слухи, что олимпиада в Японии пройдет без зрителей (ну уж не так массово то точно туда летать будут). Так что ожидать сильных роялти за 21й год тоже оснований нет.

zzznth, а валера осипов из сочи, smart-lab.ru/profile/LeDoKain/ говорил что к 21 году флот будет 240 ркак пить дать

- Покопался чутка в отчете. За 19й год net debt/ebitda = 3.2

За 20й смотреть все ж не оч правильно, понятно что год потерян. Чистый долг достиг 658 ярдов и уже никуда не денется. Посмотрим на значение net debt 20 / ebitda 19 = 3.9 — чего можно ожидать, если все вернется на доковидные времена.

Разница процентных расходов и доходов сократилась до 42 ярдов. В отчете не указано, были ли предоставлены отсрочки по платежам, но тем не менее. Ставка уже снижаться не будет, пространства для существенного сокращения в этой области нет. Прибыль от операционной деятельности в здоровом 19м году была 60 ярдов (из них 40 ярдов роялти).

P.S. К слову еще сильный негатив роялти упали с 40 ярдов до 18. А ведь ходят слухи, что олимпиада в Японии пройдет без зрителей (ну уж не так массово то точно туда летать будут). Так что ожидать сильных роялти за 21й год тоже оснований нет.  Чистый убыток Аэрофлота в 20 г составил ₽123 208 млн

Чистый убыток Аэрофлота в 20 г составил ₽123 208 млнКлючевые финансовые результаты Группы «Аэрофлот» за 2020 год:

- выручка снизилась на 55,4% по сравнению прошлым годом, до 302 182 млн руб.;

- показатель EBITDA составил 26 989 млн руб.;

- чистый убыток составил 123 208 млн руб.;

- скорректированный чистый убыток составил 113 135 млн руб.

В 2020 году Группа «Аэрофлот» перевезла 30,2 млн пассажиров, что на 50,3% ниже результата 2019 года. На операционные результаты отчетного периода повлияла динамика спроса и значительные ограничения на полеты, связанные с распространением коронавирусной инфекции в мире. Наиболее сильно пострадали показатели международных перевозок в результате фактического закрытия международного сообщения в марте. Остановка международных рейсов также повлияла на показатели внутренних линий вследствие выпадения трансфера из/в российские регионы со стыковкой в Москве.

сообщение

Авто-репост. Читать в блоге >>>

боковик на графике в шорт(дельта положительная)… у меня стоит уровень покупки 35, но как то боязно даже оттуда покупать. Хотя вчера летела Россией — самолеты битком, людей полно в аэропортах.

Marina Bystrova, по 60 хотя бы. скоро и по 70 будет дешево… я закладываю рост до 90 с мая по ноябрь… сезон отпусков и отдыха начинается.единственное чем тормозится будет ценами на бенз и нефть. хотя топливный сбор 10% уже стали брать…

Дмитрий C, на основании чего у вас рост, позвольте поинтересоваться? А если границы не откроют?) А если форс мажор какой до осени?

У меня на платных программах видно, что набор в шорт идет — много покупок по рынку, а цена на месте стоит… значит кто то продает бумагу в большом количестве. Варианта 2: либо есть инсайд и скидывают активы, либо спекулянты набирают шорты. Придут на 35 — хорошо, подберу. Нет, значит пойдем в другую бумагу :)

Marina Bystrova, а что за ресурс такой?

Сергей Панков, обычная прога по объемам сбпро- вот пока есть те, кто торгуют по чутью, у спекулянтов всегда будет, чем поживиться

боковик на графике в шорт(дельта положительная)… у меня стоит уровень покупки 35, но как то боязно даже оттуда покупать. Хотя вчера летела Россией — самолеты битком, людей полно в аэропортах.

Marina Bystrova, по 60 хотя бы. скоро и по 70 будет дешево… я закладываю рост до 90 с мая по ноябрь… сезон отпусков и отдыха начинается.единственное чем тормозится будет ценами на бенз и нефть. хотя топливный сбор 10% уже стали брать…

Дмитрий C, на основании чего у вас рост, позвольте поинтересоваться? А если границы не откроют?) А если форс мажор какой до осени?

У меня на платных программах видно, что набор в шорт идет — много покупок по рынку, а цена на месте стоит… значит кто то продает бумагу в большом количестве. Варианта 2: либо есть инсайд и скидывают активы, либо спекулянты набирают шорты. Придут на 35 — хорошо, подберу. Нет, значит пойдем в другую бумагу :)

Marina Bystrova, а что за ресурс такой?боковик на графике в шорт(дельта положительная)… у меня стоит уровень покупки 35, но как то боязно даже оттуда покупать. Хотя вчера летела Россией — самолеты битком, людей полно в аэропортах.

Marina Bystrova, по 60 хотя бы. скоро и по 70 будет дешево… я закладываю рост до 90 с мая по ноябрь… сезон отпусков и отдыха начинается.единственное чем тормозится будет ценами на бенз и нефть. хотя топливный сбор 10% уже стали брать…

Дмитрий C, на основании чего у вас рост, позвольте поинтересоваться?

У меня на платных программах видно, что набор в шорт идет — много покупок по рынку, а цена на месте стоит… значит кто то продает бумагу в большом количестве. Варианта 2: либо есть инсайд и скидывают активы, либо спекулянты набирают шорты. Придут на 35 — хорошо, подберу. Нет, значит пойдем в другую бумагу :)

Marina Bystrova, вы же сами сказали, летели недавно, куча humanяков в самолете и порту. у вас платные программы, а у меня опыт и чутье. моя цель 86боковик на графике в шорт(дельта положительная)… у меня стоит уровень покупки 35, но как то боязно даже оттуда покупать. Хотя вчера летела Россией — самолеты битком, людей полно в аэропортах.

Marina Bystrova, по 60 хотя бы. скоро и по 70 будет дешево… я закладываю рост до 90 с мая по ноябрь… сезон отпусков и отдыха начинается.единственное чем тормозится будет ценами на бенз и нефть. хотя топливный сбор 10% уже стали брать…

Дмитрий C, на основании чего у вас рост, позвольте поинтересоваться? А если границы не откроют?) А если форс мажор какой до осени?

У меня на платных программах видно, что набор в шорт идет — много покупок по рынку, а цена на месте стоит… значит кто то продает бумагу в большом количестве. Варианта 2: либо есть инсайд и скидывают активы, либо спекулянты набирают шорты. Придут на 35 — хорошо, подберу. Нет, значит пойдем в другую бумагу :)боковик на графике в шорт(дельта положительная)… у меня стоит уровень покупки 35, но как то боязно даже оттуда покупать. Хотя вчера летела Россией — самолеты битком, людей полно в аэропортах.

Marina Bystrova, по 60 хотя бы. скоро и по 70 будет дешево… я закладываю рост до 90 с мая по ноябрь… сезон отпусков и отдыха начинается.единственное чем тормозится будет ценами на бенз и нефть. хотя топливный сбор 10% уже стали брать…- боковик на графике в шорт(дельта положительная)… у меня стоит уровень покупки 35, но как то боязно даже оттуда покупать. Хотя вчера летела Россией — самолеты битком, людей полно в аэропортах.

- [Переслано от FlashTraderNews4Bot]

⚡️🇷🇺✈️АЭРОФЛОТ ПОЛУЧИЛ ДОПУСКИ НА РЕГУЛЯРНЫЕ РЕЙСЫ В ДОМИНИКАНУ, КАТАР, ТУНИС — ПРИКАЗ РОСАВИАЦИИ — ПРАЙМ #AFLT #id1480 #micex(+) #новости(+)  «Аэрофлот» на 10% повысит топливный сбор, включаемый в цену билетов в классе «эконом», на рейсах внутри РФ

«Аэрофлот» на 10% повысит топливный сбор, включаемый в цену билетов в классе «эконом», на рейсах внутри РФ- ВЗГЛЯД: «Финам» подтверждает рекомендацию «покупать» для акций Аэрофлота с целью 116 руб

- Худшее для Аэрофлота уже позади - Финам

Один из крупнейших российских авиаперевозчиков «Аэрофлот», акции которого находятся у нас в покрытии, представит 10 марта свои финансовые результаты по МСФО за четвертый квартал и весь 2020 год.

Ранее компания опубликовала финансовые результаты своей деятельности в соответствии с Российскими стандартами бухгалтерского учета (РСБУ). Выручка «Аэрофлота» за двенадцать месяцев снизилась на 58,4% г/г и составила 229,8 млрд руб. Тем не менее, после катастрофического сокращения объема авиаперевозок в марте и апреле минувшего года сформировался тренд на сокращение темпов снижения выручки, и за четвертый квартал выручка сократилась на 59,2% г/г против — 67,4% г/г в третьем квартале и -85,0% г/г во втором квартале 2020 года. Поддержку выручке в последние три месяца коронакризисного года оказало постепенное восстановление международного авиасообщения и активный рост выручки от сегмента грузовых перевозок (+78% г/г). Тем не менее, чистый убыток компании по итогам 2020 года составил 96,5 млрд руб. против прибыли в 5,3 млрд руб. в 2019 году.

Операционные показатели «Аэрофлота» за 2020 год показали, что общий объем перевозок составил 30,2 млн пассажиров, что на 50,3% ниже показателя предыдущего года. На внутренних линиях авиакомпаниями группы было перевезено 24,2 млн пассажиров, что на 28,1% ниже показателя предыдущего года. При этом лоукостер «Победа» перевез 9,1 млн пассажиров, что лишь на 11,7% ниже результата 2019 года.

Резюмируя вышесказанное, мы ожидаем, что финансовые показатели «Аэрофлота» по МСФО за четвертый квартал и весь 2020 года будут значительно ниже значений за 2019 год вследствие негативного глобального воздействия пандемии коронавируса на авиаотрасль. Тем не менее, с учетом массовой вакцинации, постепенным снятием локдаунов и выходом экономики из рецессии мы полагаем, что худшее для компании уже позади, и бизнес «Аэрофлота» вернется к докризисным уровням в среднесрочной перспективе. Точкой роста группы продолжит оставаться авиакомпания «Победа», которая уже в январе 2021 года нарастила пассажиропоток на 43,7% г/г и перевезла 689,1 тыс. человек, продемонстрировав лучшую динамику среди российских перевозчиков по количеству перевезенных пассажиров.

Наша рекомендация «Покупать» по бумагам «Аэрофлота» с целевой ценой 116 руб. за акцию на конец 2022 года подразумевает потенциал роста на 66% от текущего ценового уровня.

Пырьева Наталия

ГК «Финам»

Авто-репост. Читать в блоге >>> - Объемы перевозок Аэрофлота могут выйти на докризисные уровни в 4 квартале - Фридом Финанс

«Аэрофлот» (рекомендация: «покупать», цель: 84).

Ожидается сокращение консолидированной выручки до 314 млрд руб. (-53% г/г) при EBITDA на уровне 400 млрд руб. и убытке в пределах 90 млрд руб. Руководство рассчитывает на восстановление рынка авиаперевозок лишь в 2022 году. Однако появляются обнадеживающие новости об открытии некоторых туристических направлений летом.

Не исключено, что объемы перевозок выйдут на докризисные уровни в четвертом квартале.

Ващенко Георгий

ИК «Фридом Финанс»

Авто-репост. Читать в блоге >>> - Аэрофлот отчитается сегодня, 10 марта и проведет телеконференцию 11 марта - Атон

Аэрофлот сегодня опубликует отчетность за 4К20

Мы ожидаем увидеть слабые показатели, поскольку индустрия авиаперевозок далека от восстановления от Covid-19, а также из-за низкого сезона. Согласно консенсусу Интерфакса, выручка компании снизится на 59% г/г до 63 млрд руб., EBITDA составит около 0-6 млрд руб., а чистый убыток — в районе 30-35 млрд руб.

Атон

Телеконференция состоится на следующий день, 11 марта в 12:00 по московскому времени, ID конференции: 6872305; Тел.: +7 495 213 1767; +44 330 336 9127.

Авто-репост. Читать в блоге >>>

Аэрофлот - факторы роста и падения акций

- Результаты 2024 могут улучшиться на фоне рекордной загрузки кресел и повышения цен (07.03.2024)

- Компания в моменте не обслуживает лизинговые платежи перед иностранными лизингодателями (07.03.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Аэрофлот - описание компании

Аэрофлот — крупнейший авиаперевозчик РоссииГодовой отчет 2015

IR: Андрей Наполнов

Чтобы купить акции, выберите надежного брокера: