Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийКак считаете, стоит покупать? Доходность 14%…

Oksana, А не лучше на вклад пристроить под 21%?

IZIB, так сейчас по ней 25 доходность, на дату поста смотри)

| Имя | Лет до погаш. |

Доходн | Цена | Купон, руб | НКД, руб | Дата купона | Оферта |

|---|---|---|---|---|---|---|---|

| КИВИФ 1Р02 | 3.5 | 0.0% | 91.39 | 0 | 0 | 2024-07-30 | 2025-10-31 |

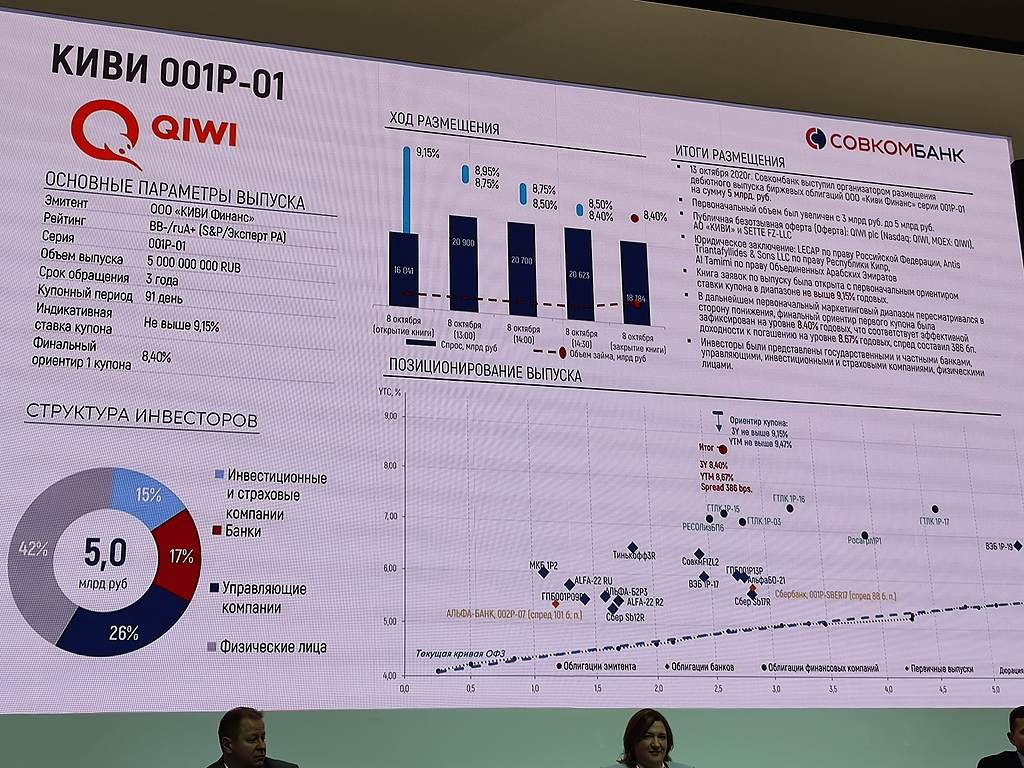

Облигации КИВИ ~10% годовых

Всем добра и позитива.

В связи с последними событиями вокруг компании киви (отозвали лицензию на транзакции для «ставок на спорт») вместе с акциями на локальные минимумыупали и облигации!

Краткое наименование КИВИФ 1Р01

Код ценной бумаги RU000A1028C7

на 01.09.21

Простая доходность к погашению = 9,40% годовых

(простая доходность — без учета реинвестиции купонов)

А эффективная доходность = 9,80% годовых

(с реинвестицией купонов)Облигации торгуются по цене ~98% от номинала и даже ниже. Срок погашения через 2 года.

Проанализировав новости и мнения инвест. домов по данным бондам я пришел к выводу, что риск дефолта киви и невыплаты долга достаточно низок и фактически не изменился с момента выпуска облигаций год назад. Да, выручка компании оказалась под ударом и ожидаемо снизится по итогам 2021 на 20-25%.Но кредитные метрики остаются сильными, собственный капитал в активах по итогам 2кв2021 года составляет высокие 50%; долговая нагрузка общий долг/ EBITDA находится на уровне порядка 0,5х; денежных средств на счетах достаточно для погашения всех обязательств.

Авто-репост. Читать в блоге >>>

Всем добра и позитива.

В связи с последними событиями вокруг компании киви (отозвали лицензию на транзакции для «ставок на спорт») вместе с акциями на локальные минимумыупали и облигации!

Краткое наименование КИВИФ 1Р01

Код ценной бумаги RU000A1028C7

на 01.09.21

Простая доходность к погашению = 9,40% годовых

(простая доходность — без учета реинвестиции купонов)

А эффективная доходность = 9,80% годовых

(с реинвестицией купонов)

Облигации торгуются по цене ~98% от номинала и даже ниже. Срок погашения через 2 года.

Проанализировав новости и мнения инвест. домов по данным бондам я пришел к выводу, что риск дефолта киви и невыплаты долга достаточно низок и фактически не изменился с момента выпуска облигаций год назад. Да, выручка компании оказалась под ударом и ожидаемо снизится по итогам 2021 на 20-25%.

Но кредитные метрики остаются сильными, собственный капитал в активах по итогам 2кв2021 года составляет высокие 50%; долговая нагрузка общий долг/ EBITDA находится на уровне порядка 0,5х; денежных средств на счетах достаточно для погашения всех обязательств.

Почему так падает резко? Есть новости?

А зачем по такой цене эту бумагу покупать? Я думал облигации уже рублей 30 стоят… А выше чем по номиналу — вообще смысла нет.

Основное направление деятельности банка – проведение платежей в интересах родственных платежных систем. Традиционный банковский бизнес не развит.

держателям облигаций нынче жарко в стакане