Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийСегодня получил бабло и купон от 216 выпуска

Тимофей Мартынов, У меня СБЕР брокер, ни купона, ни погашения на счёте нет

самара, у меня финам

Тимофей Мартынов, то есть у финама и купоны и погашение день в день? или для тебя лично?

| Имя | Доходн | Лет до погаш. |

Объем выпуска, млн руб |

Дюрация | Цена | Купон, руб | НКД, руб | Дата купона | Оферта |

|---|---|---|---|---|---|---|---|---|---|

| ОФЗ 26254 | 14.6% | 14.5 | 1 000 000 | 6.22 | 93.355 | 64.82 | 64.11 | 2026-04-22 | |

| ОФЗ 26252 | 14.4% | 7.5 | 1 000 000 | 4.68 | 93.39 | 62.33 | 61.65 | 2026-04-22 | |

| ОФЗ 26244 | 14.5% | 7.9 | 1 250 000 | 5.21 | 87.038 | 56.1 | 8.01 | 2026-09-23 | |

| ОФЗ 26250 | 14.6% | 11.2 | 750 000 | 5.88 | 88.25 | 59.84 | 38.47 | 2026-06-24 | |

| ОФЗ 26253 | 14.6% | 12.5 | 750 000 | 5.91 | 93.542 | 64.82 | 64.11 | 2026-04-22 | |

| ОФЗ 26248 | 14.5% | 14.1 | 1 000 000 | 6.36 | 89.417 | 61.08 | 46.31 | 2026-06-03 | |

| ОФЗ 26240 | 14.5% | 10.3 | 550 000 | 6.54 | 62.489 | 34.9 | 13.04 | 2026-08-12 | |

| ОФЗ 26247 | 14.5% | 13.1 | 1 000 000 | 6.18 | 89.481 | 61.08 | 48.66 | 2026-05-27 | |

| ОФЗ 26230 | 14.4% | 13.0 | 699 489 | 7.13 | 63.342 | 38.39 | 4.01 | 2026-09-30 | |

| ОФЗ 26246 | 14.6% | 9.9 | 1 250 000 | 5.78 | 89.169 | 59.84 | 8.55 | 2026-09-23 | |

| ОФЗ 26245 | 14.5% | 9.5 | 1 250 000 | 5.67 | 89.525 | 59.84 | 3.95 | 2026-10-07 | |

| ОФЗ 26238 | 13.9% | 15.1 | 1 000 000 | 7.45 | 59.625 | 35.4 | 26.84 | 2026-06-03 | |

| ОФЗ 26249 | 14.3% | 6.2 | 1 000 000 | 4.37 | 88.622 | 54.85 | 35.26 | 2026-06-24 | |

| ОФЗ 26219 | 12.9% | 0.4 | 361 974 | 0.41 | 98.158 | 38.64 | 7.01 | 2026-09-16 | |

| ОФЗ 26242 | 13.2% | 3.4 | 529 357 | 2.92 | 89.938 | 44.88 | 11.59 | 2026-09-02 | |

| ОФЗ 26228 | 13.5% | 4.0 | 592 019 | 3.45 | 83.519 | 38.15 | 1.05 | 2026-10-14 | |

| ОФЗ 26243 | 14.5% | 12.1 | 750 000 | 6.33 | 75.84 | 48.87 | 37.06 | 2026-06-03 | |

| ОФЗ 26236 | 13.2% | 2.1 | 498 594 | 1.93 | 87.348 | 28.42 | 23.74 | 2026-05-20 | |

| ОФЗ 33 CNY (CNY) | 7.0% | 7.1 | 8 000 | 5.61 | 100.799 | CNY352.88 | CNY2849.1319 | 2026-06-10 | |

| ОФЗ 26218 | 14.0% | 5.4 | 597 608 | 4.31 | 81.171 | 42.38 | 6.05 | 2026-09-23 | |

| ОФЗ 26226 | 13.0% | 0.5 | 367 211 | 0.47 | 97.958 | 39.64 | 2.61 | 2026-10-07 | |

| ОФЗ 29 CNY (CNY) | 6.0% | 2.9 | 12 000 | 2.66 | 100.344 | CNY299.18 | CNY862.9942 | 2026-09-02 | |

| ОФЗ 26235 | 13.9% | 4.9 | 833 817 | 4.19 | 73.625 | 29.42 | 5.33 | 2026-09-16 | |

| ОФЗ 26225 | 14.4% | 8.1 | 347 867 | 5.56 | 68.14 | 36.15 | 30.19 | 2026-05-20 | |

| ОФЗ 26221 | 14.2% | 7.0 | 396 269 | 5.21 | 73.549 | 38.39 | 4.01 | 2026-09-30 | |

| ОФЗ 26239 | 13.9% | 5.3 | 549 052 | 4.29 | 75.939 | 34.41 | 15.5 | 2026-07-29 | |

| ОФЗ 26251 | 13.8% | 4.4 | 500 000 | 3.58 | 87.67 | 47.37 | 12.23 | 2026-09-02 | |

| ОФЗ 26207 | 13.0% | 0.8 | 370 201 | 0.77 | 96.724 | 40.64 | 16.75 | 2026-08-05 | |

| ОФЗ 29028 | 0.0% | 13.6 | 1 000 000 | - | 95.196 | 0 | 37.38 | 2026-04-22 | |

| ОФЗ 26212 | 13.0% | 1.8 | 356 982 | 1.65 | 91.484 | 35.15 | 17.19 | 2026-07-22 | |

| ОФЗ 26237 | 13.2% | 2.9 | 418 953 | 2.65 | 85.603 | 33.41 | 6.06 | 2026-09-16 | |

| ОФЗ 26224 | 13.1% | 3.1 | 446 913 | 2.73 | 85.448 | 34.41 | 27.41 | 2026-05-27 | |

| ОФЗ 29022 | 0.0% | 7.3 | 1 000 000 | - | 97 | 0 | 34.09 | 2026-04-29 | |

| ОФЗ 29029 | 0.0% | 15.6 | 1 000 000 | - | 94.85 | 0 | 37.38 | 2026-04-22 | |

| ОФЗ 29023 | 0.0% | 8.4 | 1 000 000 | - | 96.834 | 0 | 19.27 | 2026-06-03 | |

| ОФЗ 29021 | 0.0% | 4.6 | 500 000 | - | 97.999 | 0 | 19.27 | 2026-06-03 | |

| ОФЗ 52005 | 6.7% | 7.1 | 277 710 | 6.35 | 77.314 | 15.87 | 13.12 | 2026-05-20 |

Сегодня получил бабло и купон от 216 выпуска

Тимофей Мартынов, У меня СБЕР брокер, ни купона, ни погашения на счёте нет

Сегодня получил бабло и купон от 216 выпуска

Тимофей Мартынов, и какой выпуск ОФЗ реинвестируешь?

Сегодня получил бабло и купон от 216 выпуска

Минфин ожидает сохранения высокого спроса на ОФЗ

Министерство финансов РФ ожидает, что высокий спрос на облигации федерального займа (ОФЗ) со стороны инвесторов будет сохраняться. Об этом заявил замминистра финансов Сергей Сторчак, сообщает ТАСС.

«Наверное, будет», — ответил он на вопрос, будет ли сохраняться высокий спрос на ОФЗ.

Ранее сообщалось, что план заимствований Минфина через ОФЗ на 2019 год составляет почти 2,4 трлн рублей, при этом «чистые» размещения составят 1,7 трлн рублей.

Сторчак — гуру!!!!

читать дальше на смартлабе

#probondsмонитор Облигации федерального займа

• Короткая часть кривой доходности начинает приобретать чашеобразный контур. Сейчас это выражается в росте доходностей выпусков сроком до 2 лет. Дальше пока без особенных изменений. Что и понятно: рынки в последние 2 недели были стабильны, ставки не менялись.

• Впрочем, совокупная кривая доходности ОФЗ дает намек на снижение ключевой ставки. Разница в доходностях 5 и 15-летних облигаций – всего 0,3-0,4% годовых. Это отражение ожиданий инвесторов как стабильности рубля, так и в снижения рублевых ставок. Если бы ожидания были противоположны, разница доходностей коротких и длинных выпусков варьировалась бы в рамках процента.

• Оправданны ли эти ожидания, покажет будущее. Пока, по нашим, ощущениям, оптимизма на рынке ОФЗ много, а оптимизм граничит с коррекциями. Коррекции, в свою очередь, настроят регулятор вести умеренно жесткую монетарную политику, с сохранением сложившихся ставок.

Министерство финансов РФ ожидает, что высокий спрос на облигации федерального займа (ОФЗ) со стороны инвесторов будет сохраняться. Об этом заявил замминистра финансов Сергей Сторчак, сообщает ТАСС.

«Наверное, будет», — ответил он на вопрос, будет ли сохраняться высокий спрос на ОФЗ.

Ранее сообщалось, что план заимствований Минфина через ОФЗ на 2019 год составляет почти 2,4 трлн рублей, при этом «чистые» размещения составят 1,7 трлн рублей.

Сторчак — гуру!!!!

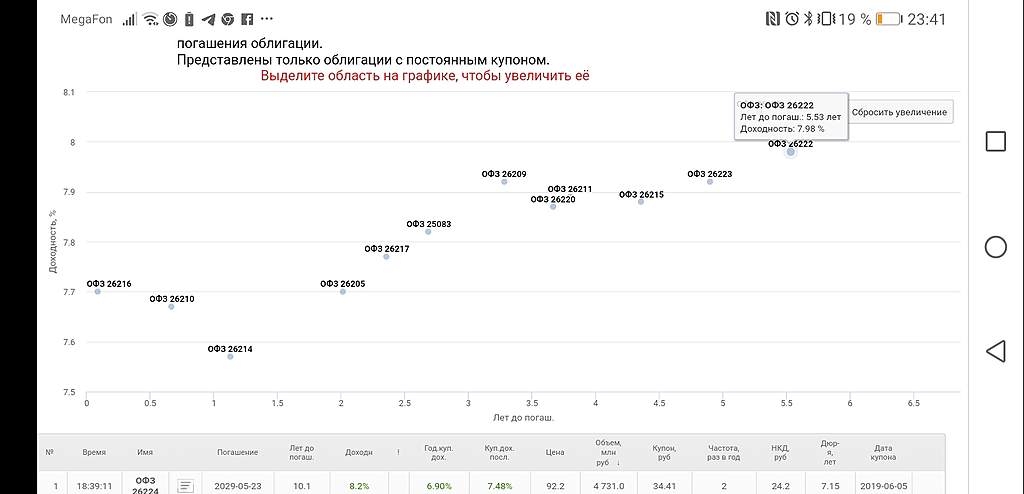

Друзья, мне очень нужны ОФЗ трёхлетние, но трудно разобраться, чем они отличаются друг от друга. 24 облигации — это круто! Посоветуйте, какую выгодней купить, на ваш взгляд?

Василий Пупкин, какие 24, под ваши требования попадает гораздо меньше — навскидку 26209, 26220, 25083 — смотрите в таблице, сколько «лет до погашения». Если уходить под погашение — лучше брать ту, которая выше на кривой бескупонной доходности и при этом стоит дешевле номинала. Также немаловажна ликвидность — разные выпуски имеют разную ликвидность. Это я все про офз с постоянным купоном — самые простые и понятные. Есть еще с индексируемым номиналом — с этими пока не разбирался. Здесь на смартлабе где-то статья есть про офз, где все подробно расписано — поищите.

Сципион, про кривую бескупонной доходности не понял — что это такое и где её смотреть?

Если уходить под погашение — лучше брать ту, которая выше на кривой бескупонной доходности и при этом стоит дешевле номинала.

Сципион, поясните, почему лучше брать ту, которая дешевле номинала? Давайте рассмотрим пример: у нас есть три облигации с одинаковой доходностью и одинаковым сроком погашения.

Цена у них такая:

A: 99%

B: 100%

C: 101%

Вне зависимости от того, продавать незадолго до погашения (когда цена будет близка к 100%), либо ждать погашения, то в случае бумаги A будет доход с разницы с цене облигации (купили за 990, продали/погасили за 1000), с которого нужно будет заплатить налог 13% НДФЛ. А в случае бумаги C будет убыток, который можно будет использовать для покрытия дохода от других ЦБ.

Т.к. без учета налога доходность у них одинаковая (для этого примера), то с учетом этого налога выгоднее всего брать бумагу C, а затем B, и только потом — A.

Разве не так?

Друзья, мне очень нужны ОФЗ трёхлетние, но трудно разобраться, чем они отличаются друг от друга. 24 облигации — это круто! Посоветуйте, какую выгодней купить, на ваш взгляд?

Василий Пупкин, а почему именно трехлетние? Бери годовые

Тимофей Мартынов, а у меня ИИС как раз закончится. Я так понимаю, трёхлетние скорее всего будут иметь чуть высшую доходность, чем годовые?

Друзья, мне очень нужны ОФЗ трёхлетние, но трудно разобраться, чем они отличаются друг от друга. 24 облигации — это круто! Посоветуйте, какую выгодней купить, на ваш взгляд?

Василий Пупкин, а почему именно трехлетние? Бери годовые

Тимофей Мартынов, а у меня ИИС как раз закончится. Я так понимаю, трёхлетние скорее всего будут иметь чуть высшую доходность, чем годовые?

Если уходить под погашение — лучше брать ту, которая выше на кривой бескупонной доходности и при этом стоит дешевле номинала.

Друзья, мне очень нужны ОФЗ трёхлетние, но трудно разобраться, чем они отличаются друг от друга. 24 облигации — это круто! Посоветуйте, какую выгодней купить, на ваш взгляд?

Василий Пупкин, какие 24, под ваши требования попадает гораздо меньше — навскидку 26209, 26220, 25083 — смотрите в таблице, сколько «лет до погашения». Если уходить под погашение — лучше брать ту, которая выше на кривой бескупонной доходности и при этом стоит дешевле номинала. Также немаловажна ликвидность — разные выпуски имеют разную ликвидность. Это я все про офз с постоянным купоном — самые простые и понятные. Есть еще с индексируемым номиналом — с этими пока не разбирался. Здесь на смартлабе где-то статья есть про офз, где все подробно расписано — поищите.

Друзья, мне очень нужны ОФЗ трёхлетние, но трудно разобраться, чем они отличаются друг от друга. 24 облигации — это круто! Посоветуйте, какую выгодней купить, на ваш взгляд?

Друзья, мне очень нужны ОФЗ трёхлетние, но трудно разобраться, чем они отличаются друг от друга. 24 облигации — это круто! Посоветуйте, какую выгодней купить, на ваш взгляд?

Василий Пупкин, а почему именно трехлетние? Бери годовые

Друзья, мне очень нужны ОФЗ трёхлетние, но трудно разобраться, чем они отличаются друг от друга. 24 облигации — это круто! Посоветуйте, какую выгодней купить, на ваш взгляд?

Друзья, мне очень нужны ОФЗ трёхлетние, но трудно разобраться, чем они отличаются друг от друга. 24 облигации — это круто! Посоветуйте, какую выгодней купить, на ваш взгляд?