Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийПурга об инвестициях. ОФЗ за полцены! Или купи 3 рубля за 5.

Плохо ли хорошо ли, но цены на долгосрочные облигации неуклонно стремятся вниз. Разумеется, это движение делает их покупку более привлекательной, или как говорят: «по ним растет доходность».

В целом, расчет доходности облигации не так-то прост. Потираю руки, написать текст про «дохи», которыми оперируют «незнайки» и то, как «любителей брать не глядя» разводят в брокерских приложениях.

Но тут в популярном хостинге видео-сообщений нашел ролик, довольно уважаемого сотней тысяч подписчиков «работника крупного банка» — рассказывающего подписчикам про облигации, что купить сейчас ОФЗ 26238 (50,594% от номинала) — это все равно что купить рубль за 50 копеек.

Очень я люблю пургу, которую несут на этом канале (а еще продают обучающие курсы и прочую «аналитику»)!

Итак, решил я посчитать, а что вы собственно купите за «50 копеек»

Итак, если мы представим, что нынешняя ставка КС продержится до погашения бумаг ( не дай бог, конечно, но может такое и быть).

Заплатив за ОФЗ 506 рублей (без НКД) сегодня, вы на погашении получите 43,23 рубля. Опечатки нет! 43 рубля. Именно в такую тыкву превратится 1000 рублей к маю 41 года. Если мы не будем жестить со ставкой, и заложим позитивные 10%, то получим чуть больше 200 рублей (207 точнее).

Авто-репост. Читать в блоге >>>

Облигации ОФЗ

| Имя | Доходн | Лет до погаш. |

Объем выпуска, млн руб |

Дюрация | Цена | Купон, руб | НКД, руб | Дата купона | Оферта |

|---|---|---|---|---|---|---|---|---|---|

| ОФЗ 26254 | 15.0% | 14.7 | 1 000 000 | 6.36 | 91.219 | 64.82 | 35.62 | 2026-04-22 | |

| ОФЗ 26252 | 15.0% | 7.7 | 500 000 | 4.87 | 91.053 | 62.33 | 34.25 | 2026-04-22 | |

| ОФЗ 26251 | 14.8% | 4.6 | 500 000 | 3.58 | 84.234 | 49.19 | 40.6 | 2026-03-04 | |

| ОФЗ 26238 | 14.1% | 15.3 | 750 000 | 7.60 | 58.568 | 35.4 | 11.28 | 2026-06-03 | |

| ОФЗ 26250 | 15.0% | 11.4 | 750 000 | 6.05 | 86.457 | 59.84 | 12.17 | 2026-06-24 | |

| ОФЗ 26248 | 14.8% | 14.3 | 1 000 000 | 6.51 | 87.693 | 61.08 | 19.47 | 2026-06-03 | |

| ОФЗ 26246 | 14.9% | 10.2 | 1 000 000 | 5.58 | 87.295 | 59.84 | 42.09 | 2026-03-25 | |

| ОФЗ 26247 | 14.9% | 13.3 | 1 000 000 | 6.33 | 87.584 | 61.08 | 21.81 | 2026-05-27 | |

| ОФЗ 26245 | 14.9% | 9.7 | 750 000 | 5.49 | 87.535 | 59.84 | 37.48 | 2026-04-08 | |

| ОФЗ 26253 | 15.0% | 12.7 | 750 000 | 6.07 | 91.678 | 64.82 | 35.62 | 2026-04-22 | |

| ОФЗ 26230 | 14.6% | 13.2 | 449 489 | 6.89 | 62.13 | 38.39 | 25.52 | 2026-04-01 | |

| ОФЗ 26239 | 14.7% | 5.5 | 549 052 | 4.49 | 72.776 | 34.41 | 0.38 | 2026-07-29 | |

| ОФЗ 26243 | 14.9% | 12.3 | 750 000 | 6.47 | 73.882 | 48.87 | 15.57 | 2026-06-03 | |

| ОФЗ 26235 | 14.6% | 5.1 | 633 817 | 4.23 | 70.787 | 29.42 | 21.82 | 2026-03-18 | |

| ОФЗ 26240 | 14.5% | 10.5 | 550 000 | 6.40 | 62.095 | 34.9 | 32.6 | 2026-02-11 | |

| ОФЗ 26249 | 14.9% | 6.4 | 500 000 | 4.56 | 86.05 | 54.85 | 11.15 | 2026-06-24 | |

| ОФЗ 26236 | 14.5% | 2.3 | 498 594 | 2.15 | 84.072 | 28.42 | 11.24 | 2026-05-20 | |

| ОФЗ 26228 | 14.7% | 4.2 | 592 019 | 3.51 | 79.849 | 38.15 | 22.43 | 2026-04-15 | |

| ОФЗ 29029 | 0.0% | 15.8 | 1 000 000 | - | 94.549 | 0 | 3.47 | 2026-04-22 | |

| ОФЗ 26225 | 14.8% | 8.3 | 497 974 | 5.75 | 66.311 | 36.15 | 14.3 | 2026-05-20 | |

| ОФЗ 26207 | 14.1% | 1.0 | 370 300 | 0.95 | 95 | 40.64 | 39.52 | 2026-02-04 | |

| ОФЗ 26237 | 14.6% | 3.1 | 418 953 | 2.76 | 81.797 | 33.41 | 24.78 | 2026-03-18 | |

| ОФЗ 29 CNY (CNY) | 5.7% | 3.1 | 12 000 | 2.85 | 100.975 | CNY141.37 | CNY953.35416 | 2026-03-04 | |

| ОФЗ 33 CNY (CNY) | 6.6% | 7.4 | 8 000 | 5.86 | 103.089 | CNY352.88 | CNY1112.24652 | 2026-06-10 | |

| ОФЗ 26226 | 14.7% | 0.7 | 367 211 | 0.67 | 96.003 | 39.64 | 24.83 | 2026-04-08 | |

| ОФЗ 26244 | 14.9% | 8.2 | 750 000 | 5.09 | 85.25 | 56.1 | 39.45 | 2026-03-25 | |

| ОФЗ 26218 | 14.6% | 5.7 | 347 608 | 4.29 | 78.789 | 42.38 | 29.81 | 2026-03-25 | |

| ОФЗ 26242 | 14.7% | 3.6 | 529 357 | 2.98 | 85.873 | 44.88 | 36.74 | 2026-03-04 | |

| ОФЗ 26219 | 14.6% | 0.6 | 362 077 | 0.61 | 96.299 | 38.64 | 28.66 | 2026-03-18 | |

| ОФЗ 26221 | 14.8% | 7.2 | 396 269 | 5.13 | 71.051 | 38.39 | 25.52 | 2026-04-01 | |

| ОФЗ 26212 | 14.3% | 2.0 | 356 982 | 1.87 | 88.623 | 35.15 | 1.74 | 2026-07-22 | |

| ОФЗ 26224 | 14.6% | 3.3 | 446 913 | 2.95 | 81.498 | 34.41 | 12.29 | 2026-05-27 | |

| ОФЗ 29021 | 0.0% | 4.8 | 500 000 | - | 97.176 | 0 | 25.33 | 2026-03-04 | |

| ОФЗ 29022 | 0.0% | 7.5 | 1 000 000 | - | 96.999 | 0 | 0.86 | 2026-04-29 | |

| ОФЗ 29028 | 0.0% | 13.8 | 1 000 000 | - | 94.789 | 0 | 3.47 | 2026-04-22 | |

| ОФЗ 29023 | 0.0% | 8.6 | 1 000 000 | - | 97.099 | 0 | 25.33 | 2026-03-04 | |

| ОФЗ 52005 | 7.9% | 7.3 | 273 154 | 6.54 | 71.327 | 15.5 | 6.1 | 2026-05-20 |

-

Аукционы Минфина — один скромный выпуск классики, флоатеры уши в небытие. План по размещению решили закрыть схемой с РЕПО аукционами.

Минфин...

Владислав Кофанов, видимо знают, что скоро ставку снижать, вот и не берут флоатеры. Аукционы Минфина — один скромный выпуск классики, флоатеры уши в небытие. План по размещению решили закрыть схемой с РЕПО аукционами.

Аукционы Минфина — один скромный выпуск классики, флоатеры уши в небытие. План по размещению решили закрыть схемой с РЕПО аукционами.

Минфин провёл аукцион ОФЗ, предложив инвесторам один выпуск. При его проведении индекс RGBI ниже 100 пунктов, вопрос с инфляцией никак не разрешён, поэтому повышение ставки в декабре уже решённое дело:

🔔 Теперь регулятор устанавливает самостоятельно курсы валют с учётом внебиржевых данных ($ — 102,58₽). Проблема только в том, что мы перешагнули рубеж 100₽ за $, это явно окажет давление на инфляционную спираль.

🔔 По данным Росстата, за период с 12 по 18 ноября ИПЦ вырос на 0,37% (прошлые недели — 0,30%, 0,19%), с начала ноября 0,79%, с начала года — 7,41% (годовая — 8,59%). Мои поздравления ЦБ, для 46 недели такая динамика рекордная и можно уже с уверенностью вещать, что в ноябре разворачивается маленькая катастрофа, потому что скорее всего мы преодолеем прошлогоднее значение ИПЦ ноября (1,11%), это выведет нас на 13-14% saar (месячная инфляция без сезонных факторов, умноженная на 12) — безумные цифры. Как итог, прогноз ЦБ по средней ставке до конца года, который он поднял до 21-21,3% и допустил повышение ставки в декабре до 23%, можно будет пересматривать в сторону увеличения.

Авто-репост. Читать в блоге >>> Добрый вечер, ну как полет?!)

Добрый вечер, ну как полет?!)

Счет реально не может ни радовать. Доха с начала года уже 42%. Так самое приятное даже не это, а результат относительно большинства. Конечно есть те, кто на таком рынке и не один Х сделал, и им мой результат смешон. Но у меня принцип, «тише едешь- дальше будешь».)

Кто следит за моим блогом, тот помнит, что заходил я в доле за 40% в золоте и начиная от 7250 начал потиху скидывать!) Осталось 10%, уже почти 11%, если бы не трогал и так бы и шел то совсем кучеряво было бы, но и перекладка в сургутнефтегаз ап 20%, а потом еще докупка 10% тоже не плоха прошла. После фокусов с транснефтью, немного стремно все в одну класть, но кто не рискует тот не пьет Шампанского. С таким курсом, если не будет сюрпризов со стороны государства, то эти акции ждет хорошая ракета!)

На сейчас почти 60% в LQDT. Не удалось прокатиться на Трампе в длинных ОФЗ, когда они отпрыгнули, очконул входить, ну ладно, всех денег не заработаешь. За то в коротких прокатился с 900 рублей до 908 26234, мелочь но приятно. Такие мелкие спекуляции и повышают общую доху в безрисковых инструментах по году на дополнительные 10% к стоимости денег и рисков то никаких почти в этих облигах нет, дата погашения совсем рядом.

Авто-репост. Читать в блоге >>>consar, С уходом нерезов рынок стал тонкий. Продавцы и покупатели крупных пакетов перед сделкой договариваются вне биржи

PP PP, или на бирже в одну сторону, а вне биржи обратно, чтобы цену двигать.

consar, Может и так, перекладывают крупные пакеты по договорённости. 247 в стадии размещения

PP PP, сейчас то-же самое в 233. До обеда наторговали всего 3,2 млн. В 14.10 прошел объем около 50 млн по 51,192. И висит еще один айсберг на покупку 99625 штук по той-же цене. Кто-то зайдет и его схавает за секунду. ГЛАВРЫБА (о 238 выпуске)

ГЛАВРЫБА (о 238 выпуске)

Да, это не Абырвалг, и даже не Боярышник, Орешник я даже не упоминаю… Задаю вопрос самому себе -как остановить начавшийся дикий выкуп дальних ОФЗ, смотрю на 238 выпуск и понимаю… покупателей уже НИЧТО НЕ ОСТАНОВИТ… гребут из любого положения, стоя, лежа, раком.Взять по бидам в течение дня почти нереально. С 52.5 -, это еще когда не ходило на 48, тупо исчезли оффера причем ну прикола ради, ну хотя бы похохмить… нет..500 ников нет вообще, маркет мейкер орудует лениво 48 тысячником.

Оставим 238 ой, предположим «тупорылый народ» гребет его как не в себя, взамен плетения шапочек из фольги со звездами. Хорошо, пусть будет так. Идем в свежак 243-какие там 47 48 выпуски, кои свежие и коих до дури. На первый взгляд картина не просто по Шишкину-а нет бидов, стоят одинокие покупки по 12-20 лотов, и 90 тысячные оффера.

Казалось бы-все встало на свои места, пипл тупой, все депо сольет в рынок

АКТ третий (песнь четвертая)-ну хорошо свежак валят, но смотрим доху аукционов и рынок вторичный и приходим в ахер, только уже со спины. Даже одинокие биды сразу дают БЕЗУМНУЮ премию к аукционам, т е и тут народ тарит, да агрессии нет, но стоит цене чуть приспустится в течение дня все выкусывается причем не бидами а выкусами с офферов, причем дербанят большие лоты только в ет.

Вся эта картина акварелью(масло -деликатес), вкупе с легкими выносами на 3-3.5! процента за сессию(и это на таком то фоне и на таких то ожиданиях и визгах говорит только об одном

Сидеть нужно в 238 выпуске и не смотреть доху вообще, выломать этот параграф, разбить 1, два восемь мониторов, выбрав наконец верный, тот -что не показывает текущую доходность ибо...

полетит 238 не ракетой, это будет свето представление "ОФЗ" - уважаемые авторы, указывайте тип ОФЗ, про который у вас идет речь!

"ОФЗ" - уважаемые авторы, указывайте тип ОФЗ, про который у вас идет речь!

В самом деле!

Подавляющее большинство авторов пишут про «ОФЗ»,

например как люди теряют в них деньги, или как они сгорят при инфляции,

сравнивают «ОФЗ» с недвижимостью, акциями, фондами и.т.д.

У нас есть три типа облигаций федерального займа:

— ОФЗ-ПД;

— ОФЗ-ПК;

— ОФЗ-ИН.

И в вышеперечисленных примерах они будут вести себя совершенно по разному.

А сравнивают и упоминают просто какие-то «ОФЗ».

Предлагаю авторам при написании статей указывать какой тип облигаций федерального займа они имеют ввиду.

Авто-репост. Читать в блоге >>> Интересная пришла мысль: ОФЗ или квартира?

Интересная пришла мысль: ОФЗ или квартира?

Я сам из города миллионника. Сейчас в у нас однушка новостройка стоит 5 млн. А что если сравнить покупку ОФЗ на 5 млн. с покупкой однокомнатной квартирой за 5 млн?

Доход от аренды за год 20 т.р. × 12 мес= 240 т.р.

На 5 млн можно купить ОФЗ 26248 стоимостью 760р. на

5,0 млн ÷ 760р =6550 шт. × 120р. (купон) = 780,0 т.р. Отнимаем 13% (100 т.р.) = 680 т.р. чистыми.

Теперь сравним: 240 т.р. за год от аренды («грязные») и 780 т.р. чистыми от ОФЗ!!!

Получается через 8 лет, можно вернуть стоимость однушки.

Кто-то скажет, что квартира за 10 лет вырастет в цене, но ОФЗ тоже «вырастет» в цене, в среднем на 30% т.е. вернется к своему номиналу. (Смотря какая ОФЗ)

Знатоки математике и арифметике потыкайте меня носом, где я неправ.

P.S. Многое зависит от точки входа в рынок!!!

Авто-репост. Читать в блоге >>>

Офзешки не пикируют, что странно после недавней статы

PP PP, рынок сломлен… просто держат банки цену… может настать момент когда они ни кому не нужны будут… при ставке 23 их доходность будет 17.5%… такое уже было при повешении ставки до 16… щас доходность облигаций 10+ лет ниже чем при 19 ставке былоОфзешки не пикируют, что странно после недавней статы

PP PP, крупняк закупает.

данные по инфляции играют ЗА покупаителей ОФЗ, честно говоря я устал покупать дорогостоящие кремы для суставов, ибо пальчики уже побаливают ...

Максим Лебедев, подскажите, пожалуйста, есть ли какие-то наблюдаемые показатели, по которым Вы отслеживаете «заход длинных денег в постоянный купон»?Профессионалы рынка (тут бы я открыл не просто кавычки, а взял 56 масштаб шрифта) полагают.что «238 ой выпуск-выпуск долбоебов», мол народ н...

Максим Лебедев, страшно очень. Хорошо, что брокер увеличил плечо, запас большой стал и даже можно докупить.- Профессионалы рынка (тут бы я открыл не просто кавычки, а взял 56 масштаб шрифта) полагают.что «238 ой выпуск-выпуск долбоебов», мол народ набрал его, и цитирую этих самих долбоебов «раздувает цену, чтобы она(цена)казалась(снова цитата) „выше рыночной“.чтобы пипл был бы „на секунду счастлив“

тут они (мысленно) потягивая 18 летний односолодовый виски, томно закатывают глаза и произносят „ведь мы то знаем, что...(текст можно сами придумать)

238 ой выпуск, хоть и кажется… переоцененным, служит отличным барометром… и как не супер странно это не прозвучит… является самым сейчас недооцененным активом на рынке....

допуская рыскание волы в пределах полутора фигур(что безумно много), бесспорно… именно 23 восемь возглавит великий “ледовый поход», на север..

мне самому безумно страшно, но чуйка, или много десятилетний опыт подсказывает «ставить туда»

Сижу на заборе, а вы миньжуетесь? Если кратко уже год сижу в LQDT и наблюдаю пока все миньжуются туда сюда, акции дорого по таким ценам нафиг...

Зарплата в USD, доходность длинных подтянется сама к коротким. каждый день при неизменной цене тела облиги дает бОльшую доходность. время все сделает само.потом если все будет по плану,

, то доха коротких снизится из-за ставки и доха длинных превысит доху коротких.

- данные по инфляции играют ЗА покупаителей ОФЗ, честно говоря я устал покупать дорогостоящие кремы для суставов, ибо пальчики уже побаливают от тюканья по клаве… Приходится повторяться, но я возьму себя и моего маленького друга в руки и попробую-итак, все в рамках краткосрочного прогноза-сами данные ОБЯЗАНЫ быть херовыми.Более того(я писал) ОЧЕНЬ НУЖЕН максимум всплеск инфляции недельной для разворота

Он(всплеск) есть, думаю нужна еще одна неделя(пропускаем сл среду) и мы увидим снижение.

На рынке тем временем-идет монотонны выкуп дальних выпусков, да тренда нет-откуда ему взяться.драгоценные вы мои, но

я писал что флоатеры(видимо тогда я надорвал суставы пальцев) окажутся в говне-вуа ля.

Длинные деньги монотонно заходят в постоянный купон.Точка

Все ждут разворота на данных-алмазные вы мои, когда «вам будет всеЯсно»-цены будут ровно на 12% выше

что мы видим прям чичас? ну да… некий хаос… вола выше среднего, некий бардак с дохами после аукционов-там вон оно как а в стакане вот оно что.Как в анекдоте, вроде сношаются, а приглядеться-ebuzza… это нормально, для разворота

по цифрам-думаю.что короткие выпуски НЕ должны превысить планку 21.8… пока все что имею сказать конкретного в привязке к цифрам

Сижу на заборе, а вы миньжуетесь?

Сижу на заборе, а вы миньжуетесь?

Если кратко уже год сижу в LQDT и наблюдаю пока все миньжуются туда сюда, акции дорого по таким ценам нафиг не нужны, длинные ОФЗ должны подтянуться по доходности к коротким. Кровь еще не пролилась, боли нету, страданий нету, банкродств нету, это все еще впереди. Жду индекс RTS на 600-700.

Авто-репост. Читать в блоге >>> Глава Минфина прогнозирует продолжение роста интереса инвесторов к ОФЗ

Глава Минфина прогнозирует продолжение роста интереса инвесторов к ОФЗ«Сегодня действительно покупка ОФЗ — хорошее вложение, поскольку я уже говорил, что условия для вложения в ОФЗ очень-очень хорошие. (...) Мы видим по последним аукционам, интерес инвесторов к бумагам правительства возрастает. Я думаю, что и дальше эта тенденция сохранится», — сказал он.

19 ноября его заместитель Владимир Колычев отметил, что ведомство наблюдает улучшение конъюнктуры на рынке облигаций федерального займа. Он также сообщал, что Минфин намерен при выполнении плана заимствований на IV квартал гибко реагировать на запросы рынка на те или иные инструменты.

«Будем смотреть на конъюнктуру. В целом мы видим по последним размещениям, что конъюнктура улучшается, успокаивается, доходности перестали расти, даже снизились. На той неделе разместили относительно значимый объем по сравнению с предыдущими неделями», — сказал Колычев.

На вопрос о том, на какие инструменты в большей степени будет ориентироваться Минфин до конца года, Колычев ответил, что это будет зависеть от спроса. «Вот сейчас, в последнее время „фиксы“ пользовались спросом. Если ситуация поменяется, будем гибко реагировать на запросы», — сказал он.

Авто-репост. Читать в блоге >>> Аномалия в спредах доходности ОФЗ, о чем нам это может говорить?!

Аномалия в спредах доходности ОФЗ, о чем нам это может говорить?!

Одним из предикторов кризисов в США является спред доходностей между длинными и короткими трежурис. Я не раз публиковал картинки с последними данными.

В России расчет таких спредов не является предиктором для российского рынка акции. Более того из небольшой истории нашего фондового рынка, можно скорее установить иную зависимость. После инверсии кривой доходности и даже в случае параллельного вида этой самой кривой, российский рынок акций начинал расти. Понятно, что статистическая значимость близка к нулю, но она и в США тоже совсем мала из-за малого числа наблюдений.

Текущая картинка скорее внушает оптимизм, чем пессимизм. На последней конференции я высказал мнение, что следующий год может оказаться очень позитивным для инвесторов, и это один из аргументов. Текущие значения спредов является самым большим за всю историю наблюдений. Это дает основание предположить, что рост на горизонте 2 — 5 лет может ожидать нас существенный и сейчас не стыдно делать самые смелые прогнозы.

Авто-репост. Читать в блоге >>> Может штормить. Как заработать в период нестабильности?

Может штормить. Как заработать в период нестабильности?Казалось бы, волнения на фоне выборов в США уже должны были утихнуть, а общая волатильность пойти на спад. Однако впереди нас может ждать период высокой турбулентности с разнонаправленными рыночными движениями. Рассказываем, как действовать на таком рынке и когда может нормализоваться обстановка.

Кто вызвал бурю

Одним из самых ожидаемых и в то же время волнительных событий для рынков в 2024 г. были, несомненно, выборы в США. Итоги уже известны, и вроде бы накал страстей должен был угаснуть, но, возможно, это только начало.

Рынки реагируют ажиотажем на заявления избранного президента Дональда Трампа о более низких налогах для компаний, а также на смелые заявления относительно геополитических конфликтов. Однако срок полномочий нынешнего президента Джо Байдена еще не истек. Повестки двух лидеров по многим важным вопросам достаточно сильно разнятся, из-за чего всеобщее воодушевление, вызванное риторикой будущего президента, может тут же сменяться крайним пессимизмом на фоне действий уходящего.

Авто-репост. Читать в блоге >>> ОФЗ всегда хороши, покупка ОФЗ - хорошее вложение — Силуанов

ОФЗ всегда хороши, покупка ОФЗ - хорошее вложение — Силуанов

ОФЗ всегда хороши, покупка ОФЗ — хорошее вложение — Силуанов

В интервью телеканалу Россия-24

Авто-репост. Читать в блоге >>>- Пост для тех, кто полагается на анализ графиков исторических данных.

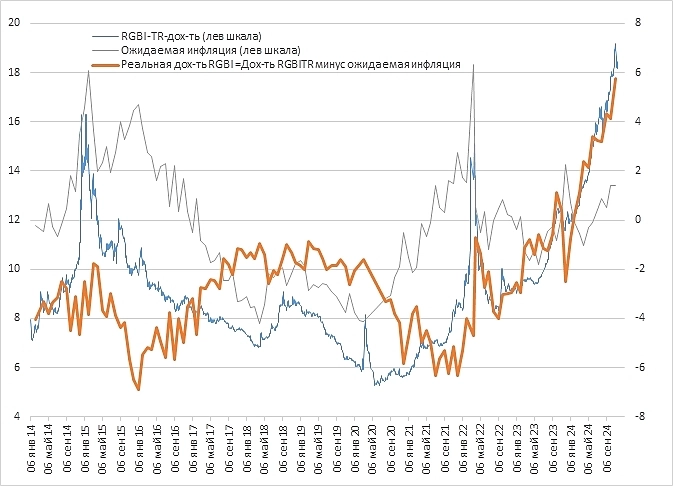

График реальной доходности RGBITR = доходность RGBITR за вычетом ожидаемой инфляции.

Как видно из графика, с февраля 2024 года реальная доходность RGBITR устойчиво находится в положительной зоне, что не является нормальным: как правило, реальная доходность длинных гособлигаций является отрицательной. Это является общей особенностью гособлигаций, такая же картина наблюдается, например, в американских treasuries.

О чем говорит положительная реальная доходность RGBITR?

Думаю, в первую очередь это свидетельствует о силе инфляционных рисков.

Рано или поздно, доходность RGBITR (синяя линия) должна опуститься ниже ожидаемой доходности (серая линия): это произойдет либо за счет снижения доходности RGBITR (на что рассчитывает ЦБ и весь рынок), либо за счет дальнейшего роста инфляции.

Этот график не может дать прогнозов относительно того, как именно будет происходить возврат реальной доходности в отрицательную зону.

Тем не менее, можно сделать такой вывод: если исходить из того, что ЦБ поборет инфляцию, то покупка длинных гособлигаций обгонит инфляцию.

- Низкая инфляция важнее высоких процентных ставок, поэтому и бюджет и ДКП направлены на снижение уровня цен — Силуанов

«Считаю, что вопрос низкой инфляции важнее, чем высокие процентные ставки. Потому что высокая инфляция бьет по низко защищенным нашим слоям населения, если так можно сказать. Высокая инфляция, соответственно, приводит и к тому, что ставки остаются тоже на высоком уровне, и здесь нужно быть очень аккуратным, потому что нам нельзя скатываться в инфляционную спираль. Поэтому и бюджет, и денежно-кредитная политика направлены на то, чтобы снизилась инфляция, и уровни цен также снижались, и, соответственно, доходы людей, финансовые результаты компаний не обесценивались в результате высокой инфляции», - заявил министр финансов РФ Антон Силуанов в интервью на телеканале "Россия-24".

tass.ru/ekonomika/22459371

Тема крипты мне интересна, но криптокошелька у меня нет — Силуанов.

tass.ru/ekonomika/22459287

Прибыль компаний по итогам 2024г составит 53 трлн рублей, это основной источник инвестиций — Силуанов.

tass.ru/ekonomika/22459337

Авто-репост. Читать в блоге >>>

ОФЗ

Тема для обсуждения ОФЗ — облигаций федерального займа. Выпуски, доходность, ликвидность.Раздел про ОФЗ на сайте эмитента Министерства финансов РФ: календарь размещений, информация об итогах размещений.

Котировки ОФЗ и кривые доходности на Смартлабе.

Чтобы купить облигации, выберите надежного брокера: