Портфель ВДО. 6,5% в 2022 году, 17,5% как перспектива. Сделки. А также про скольжение экономики вниз и передел собственности

Результаты

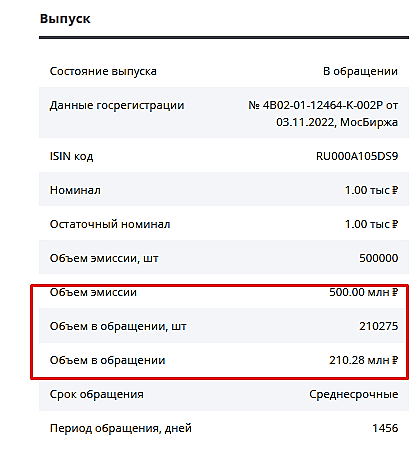

И всё-таки давно названный уровень дохода 6,5% в этом году портфель PRObonds ВДО должен преодолеть. На 26 декабря набрано уже 6,4%, а до конца года еще 5 дней, или примерно еще 0,2% потенциального дохода. Накопленный за 4,5 года ведения результат превысил 60% (60,4%).

Внутренняя доходность портфеля (доходности к погашению / оферте входящих в него облигаций и доходность размещения денег) составляет сейчас 17,5%. Она неизбежно снизится после оферты в феврале по облигациям ГК Страна. Сдавать ли бумаги на оферте или удерживать в случае повышения купона по ним со стороны эмитента, решение февраля.

Оценки

Еще о будущем. В следующий год мы переходим с, вероятно, наилучшим соотношением доходности и риска в портфеле ВДО.

Да, нынешние доходности облигаций – отражение факта и ожиданий ухода российской экономики под лед. Но, предположу, что доходности в значительной мере учитывают уже и наиболее стрессовые сценарии нового года.

Авто-репост. Читать в блоге

>>>

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций