SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. Spekyljant

Часть III. Европейские перемены, как строительство будущего

- 08 июня 2011, 01:49

- |

Кто уже вспомнит начало 2000 год?! Мало кто, но всё же такие люди есть. Всегда придерживаюсь того мнения, что память иногда полезно освежать. Самый длинный цикл падения евро по отношению к другим валютам наблюдался с 1998(ЭКЮ 1995) по 2001, но каковы причины были тогда?

Многие выделяют, что курс доллара тогда был, как будто ошибочно занижен, а евро — необоснованно завышен, и привело тогда к отставке министра финансов Германии Оскара Лафонтена; геополитическая напряженность, связанная с военными действиями в Югославии и опасностью дестабилизации экономической ситуации в Европе; дальнейшее же снижение продолжилось на фоне снижения темпов экономического роста в странах Еврозоны. Возможно, всё так и есть, но склоняюсь к мнению, что евро испытала на себе кризис доверия инвесторов и отсутствие общности в экономической и бюджетной политики, что наблюдается и сейчас, вот только курс евро не 0.88, а 1.46.

Если помните, то по пакту о стабильности, должны были выдерживаться ряд критериев, а именно:

— уровень государственного долга, не превышающий 60% ВВП;

— бюджетный дефицит в пределах 3% ВВП;

— инфляция, не более чем на 1,5% превосходящая среднее значение для трех стран с наименьшим ее показателем.

Если откроете предыдущий пост (http://www.smart-lab.ru/blog//7664.php), то становится очевидным, что практически ни одна страна (Испания и Франция более или менее приближены к договору) не придерживается выше описанных критериев. Выходит, что экономическая стабильность Еврозоны – это миф, завуалированный мягкой кредитно-денежной политикой ФРС и маразматической бюджетной политикой Белого дома, которые так же безответственно выдают желаемое за действительное (но это уже другая история).

Многие ошибочно полагают сейчас, что периферийные страны Европы, а Греция в частности, не несут риски для мировой экономики. На самом деле эти страны слишком малы, но также и велики для дестабилизации, как экономической, так и финансовой стабильности для всего мира. Данное распространение рисков получило начало в следствии тех процессов, которые мы наблюдали последние 30-ть лет, а именно глобализации. Постараюсь всё же обойтись структурным формализмом, и по мере возможности описать свой пессимистический взгляд на происходящее сегодня.

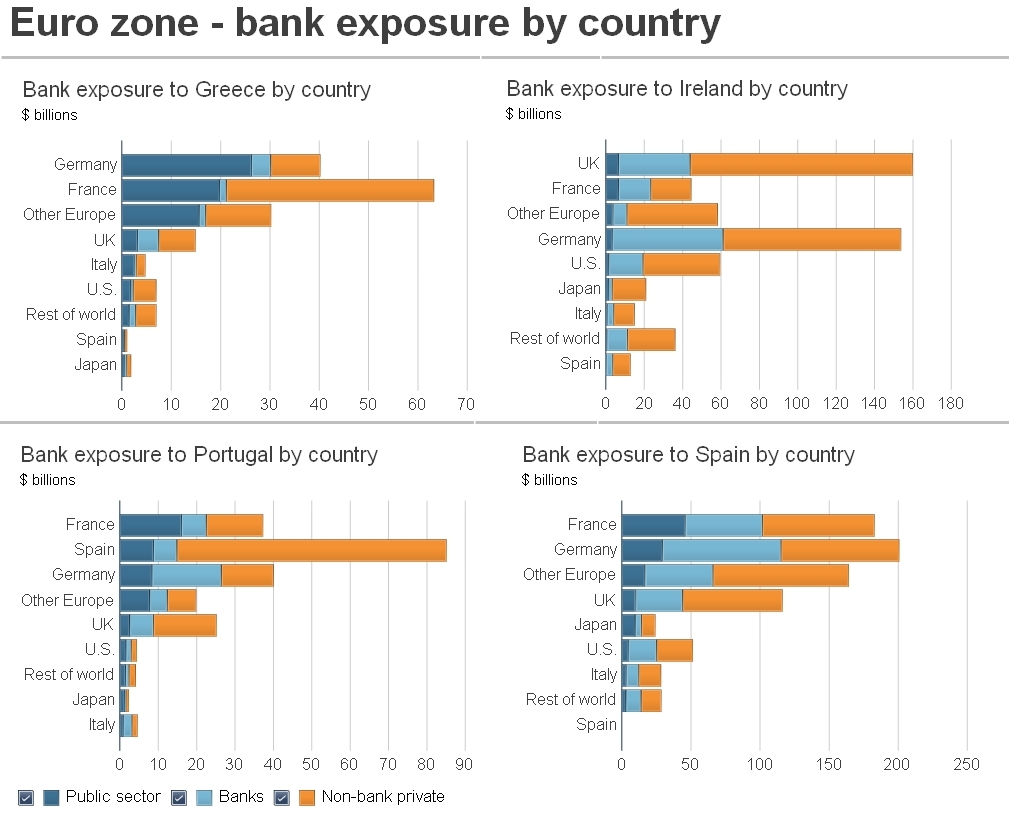

Грецию, как единицу EU-17 спасают за два года уже второй раз. Мне стало это напоминать поговорку: наступаем на одни и те же грабли. Год от года, суммы “спасения” только увеличиваются, а это подводит к мысли, что ситуация только нагнетается, но не как не решается. В апреле 2010 года был одобрен план спасения, который первоначально предусматривал помощь в размере 45 миллиардов евро, в мае эта сумма уже составила 110 млрд. евро из которых 80 млрд. евро – помощь ЕС, а остальные 30 млрд. – 3-ёх летний кредит от МВФ. Все эти “стимулы ”(в переводе. палка) были обещаны в обмен на повышение налогов на табак, топливо и алкоголь и некоторые другие товары, а также повышение НДС и мер жёсткой экономии. По плану, должны были сократить дефицит бюджета с 15.4% (2009 год), до 9.4%(2010), но всё же составил в 2010 году 10.5%. В рамках данной помощи к началу июня было предоставлено 53 млрд. евро. Сейчас же структура долга примерно выглядит следующим образом:

В действительности, все эти потери, которые могут понести страны, ничтожны, по сравнению с тем к чему может привести выход одной из стран EU-17. Не смотря на это, умные головы предлагают различные планы по стабилизации ситуации в данном контексте. Так Мартин Фельдштейн, профессор экономики Гарвардского университета, предлагает временно исключить Грецию из зоны обращения евро, минуя хитрым путём Маахстритский договор (странам, входящим в Еврозону, запрещено иметь валюту, отличную от евро. Однако в этом договоре отсутствует пункт, касающийся временного выхода – а, значит, это не запрещено). Можно только предположить какова будет реакция на данное решение проблемы – спекулянты отреагируют повальным скидыванием на рынок фин. активов (облигации, акции, евро,…) еврозоны, отток инвестиционного капитала и другие не очень приятные вещи для оставшихся участников зоны обращения евро. К тому же, инвесторы останутся тет-а-тет с мыслью: а если Германия захочет покинуть еврозону?

2 июня Жан-Клод Трише на своём выступлении отметил здравую мысль, которая в скором времени начнёт воплощаться в реальность (по моему убеждению), а именно путь к созданию единого финансового ведомства (Европейского Министерства финансов). Не смотря на то, что 31 октября этого года истекают полномочия нынешнего главы ЕЦБ, Марио Драги с уверенностью продолжит заданный курс. Чего стоит ждать от данных перемен? Не думаю, что через призму “спокойствия”, как правило, создание чего-нибудь межнационального в пучине хаоса приводит к потрясениям. Ведь по сути, министерства стран теряют независимость, а несогласных на данном пути будет предостаточно. К тому, следует отметить и то, что 2012 год для Европы будет не лёгким в плане политических перемен (президентские и парламентские выборы во Франции и Германии), навряд ли изменится общеполитический курс, но перемен стоит ожидать. То что будет происходить в скором времени, так это проще всего охарактеризовать, как ломанием костей всей основы Европейского союза: первая кость – это стабильность евро, которую гарантирует независимый центральный банк с четким обязательством обеспечивать ценовую стабильность. Вторая – это фискальная прочность, обеспечиваемая непосредственно самими странами-участницами. При этом они сохраняют независимость. Посмотрим, как с задачей “ломания” второй кости справятся европейские политики, но не жду быстрого решения вопроса.

P.S.

Если подвести итоги, то можно смело заметить, что Европа стоит на пороге коренных перемен. Процесс этот будет долгим и болезненным, поэтому жду европейскую валюту глубоко внизу по отношению к другим валютам ( кстати, если касается евро доллара, то паритет в течении 2-3 лет, нельзя исключать). К тому же, все эти перемены будут проходить на фоне ухудшающихся общемировых макроэкономических показателях, а это не лучшее время для перемен, но всё же. При такой обстановке, инвесторам придётся выбирать из двух зол – выберут проверенное, но если нынешние камни преткновения будут розмыты, то не долог тот час, когда евро коренным образом заменит доллар в международных расчётах.

Многие выделяют, что курс доллара тогда был, как будто ошибочно занижен, а евро — необоснованно завышен, и привело тогда к отставке министра финансов Германии Оскара Лафонтена; геополитическая напряженность, связанная с военными действиями в Югославии и опасностью дестабилизации экономической ситуации в Европе; дальнейшее же снижение продолжилось на фоне снижения темпов экономического роста в странах Еврозоны. Возможно, всё так и есть, но склоняюсь к мнению, что евро испытала на себе кризис доверия инвесторов и отсутствие общности в экономической и бюджетной политики, что наблюдается и сейчас, вот только курс евро не 0.88, а 1.46.

Если помните, то по пакту о стабильности, должны были выдерживаться ряд критериев, а именно:

— уровень государственного долга, не превышающий 60% ВВП;

— бюджетный дефицит в пределах 3% ВВП;

— инфляция, не более чем на 1,5% превосходящая среднее значение для трех стран с наименьшим ее показателем.

Если откроете предыдущий пост (http://www.smart-lab.ru/blog//7664.php), то становится очевидным, что практически ни одна страна (Испания и Франция более или менее приближены к договору) не придерживается выше описанных критериев. Выходит, что экономическая стабильность Еврозоны – это миф, завуалированный мягкой кредитно-денежной политикой ФРС и маразматической бюджетной политикой Белого дома, которые так же безответственно выдают желаемое за действительное (но это уже другая история).

Многие ошибочно полагают сейчас, что периферийные страны Европы, а Греция в частности, не несут риски для мировой экономики. На самом деле эти страны слишком малы, но также и велики для дестабилизации, как экономической, так и финансовой стабильности для всего мира. Данное распространение рисков получило начало в следствии тех процессов, которые мы наблюдали последние 30-ть лет, а именно глобализации. Постараюсь всё же обойтись структурным формализмом, и по мере возможности описать свой пессимистический взгляд на происходящее сегодня.

Грецию, как единицу EU-17 спасают за два года уже второй раз. Мне стало это напоминать поговорку: наступаем на одни и те же грабли. Год от года, суммы “спасения” только увеличиваются, а это подводит к мысли, что ситуация только нагнетается, но не как не решается. В апреле 2010 года был одобрен план спасения, который первоначально предусматривал помощь в размере 45 миллиардов евро, в мае эта сумма уже составила 110 млрд. евро из которых 80 млрд. евро – помощь ЕС, а остальные 30 млрд. – 3-ёх летний кредит от МВФ. Все эти “стимулы ”(в переводе. палка) были обещаны в обмен на повышение налогов на табак, топливо и алкоголь и некоторые другие товары, а также повышение НДС и мер жёсткой экономии. По плану, должны были сократить дефицит бюджета с 15.4% (2009 год), до 9.4%(2010), но всё же составил в 2010 году 10.5%. В рамках данной помощи к началу июня было предоставлено 53 млрд. евро. Сейчас же структура долга примерно выглядит следующим образом:

В действительности, все эти потери, которые могут понести страны, ничтожны, по сравнению с тем к чему может привести выход одной из стран EU-17. Не смотря на это, умные головы предлагают различные планы по стабилизации ситуации в данном контексте. Так Мартин Фельдштейн, профессор экономики Гарвардского университета, предлагает временно исключить Грецию из зоны обращения евро, минуя хитрым путём Маахстритский договор (странам, входящим в Еврозону, запрещено иметь валюту, отличную от евро. Однако в этом договоре отсутствует пункт, касающийся временного выхода – а, значит, это не запрещено). Можно только предположить какова будет реакция на данное решение проблемы – спекулянты отреагируют повальным скидыванием на рынок фин. активов (облигации, акции, евро,…) еврозоны, отток инвестиционного капитала и другие не очень приятные вещи для оставшихся участников зоны обращения евро. К тому же, инвесторы останутся тет-а-тет с мыслью: а если Германия захочет покинуть еврозону?

2 июня Жан-Клод Трише на своём выступлении отметил здравую мысль, которая в скором времени начнёт воплощаться в реальность (по моему убеждению), а именно путь к созданию единого финансового ведомства (Европейского Министерства финансов). Не смотря на то, что 31 октября этого года истекают полномочия нынешнего главы ЕЦБ, Марио Драги с уверенностью продолжит заданный курс. Чего стоит ждать от данных перемен? Не думаю, что через призму “спокойствия”, как правило, создание чего-нибудь межнационального в пучине хаоса приводит к потрясениям. Ведь по сути, министерства стран теряют независимость, а несогласных на данном пути будет предостаточно. К тому, следует отметить и то, что 2012 год для Европы будет не лёгким в плане политических перемен (президентские и парламентские выборы во Франции и Германии), навряд ли изменится общеполитический курс, но перемен стоит ожидать. То что будет происходить в скором времени, так это проще всего охарактеризовать, как ломанием костей всей основы Европейского союза: первая кость – это стабильность евро, которую гарантирует независимый центральный банк с четким обязательством обеспечивать ценовую стабильность. Вторая – это фискальная прочность, обеспечиваемая непосредственно самими странами-участницами. При этом они сохраняют независимость. Посмотрим, как с задачей “ломания” второй кости справятся европейские политики, но не жду быстрого решения вопроса.

P.S.

Если подвести итоги, то можно смело заметить, что Европа стоит на пороге коренных перемен. Процесс этот будет долгим и болезненным, поэтому жду европейскую валюту глубоко внизу по отношению к другим валютам ( кстати, если касается евро доллара, то паритет в течении 2-3 лет, нельзя исключать). К тому же, все эти перемены будут проходить на фоне ухудшающихся общемировых макроэкономических показателях, а это не лучшее время для перемен, но всё же. При такой обстановке, инвесторам придётся выбирать из двух зол – выберут проверенное, но если нынешние камни преткновения будут розмыты, то не долог тот час, когда евро коренным образом заменит доллар в международных расчётах.

44

2 комментария

Каждый стремится девальвировать свою валюту. Кто же победит?

TimonXX

- 08 июня 2011, 09:48

Тимофей Фамилия, не думаю, что для европы будет выгоден дешёвый евро. До конца не закончил, но думаю к концу недели выложу структуру экспорта и имопрта в странах обращения евро. Например в «локомотива»(Германии) 2/3 экспорта идёт в ту же Европу. Значимая часть импорта — нефтепродукты и комплектующие. Получается, что первому кому не выгодно будет падение — странам экспортёрам с большой долей экспорта в EU-17. Начал разбираться в деталях, то Китаю тоже не сладко придётся… там целая цепочка, что в общем-то даёт целую сеть и возможность отследить последствия/выигрыши для основных титанов мировой экономики.

- 08 июня 2011, 12:19

Читайте на SMART-LAB:

Инвестиции без спешки: торгуем в выходные

Алексей Девятов Клиенты Альфа-Инвестиций могут совершать сделки в выходные . Торги в эти дни не отличаются волатильностью, но если всё-таки...

24 июля 2026, 16:14

теги блога Spekyljant

- ECB

- EFSF

- FDIC

- LTRO

- money managment

- MRO

- Винс

- Греция

- европа

- ЕЦБ

- закон Додда-Фрэнка

- ликвидность банков

- М.Драги