SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

теги блога Кирилл Кубасов

- QUIK

- акции

- АЛРОСА

- брокеры

- вопрос

- деньги

- дивиденды

- доллар рубль

- золото

- ЗПИФы недвижимости

- иис

- ИИС-3

- инвестиции

- итоги

- итоги 2019

- итоги месяца

- личное

- мобильный пост

- монеты из драгоценных металлов

- налоги

- Налогообложение на рынке ценных бумаг

- облигации

- опцины

- опцион Ri

- опционы

- оффтоп

- планшет квик

- портфель

- рубль доллар Si

- серебро

- собрание акционеров

- срочный рынок

- сургут преф

- трейдинг

- форекс

smart-lab.ru/blog/474365.php

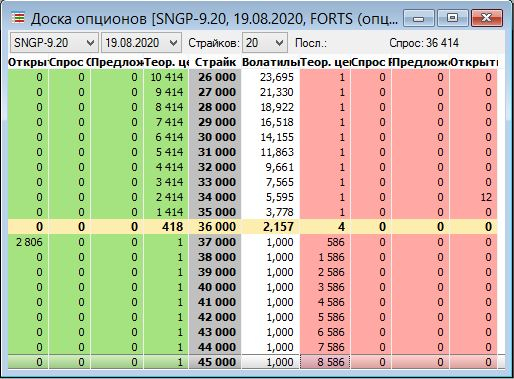

можно посмотреть прошлые цены по которым были сделки, история изменения теор цены

По норме доходности — да, но если продавать не ЦС, то нужно еще как-то считать вероятность дохождения цены до страйка, а для этого нужна вола. Можно, конечно, делать прикидку на истории (откуда взять, если вола всегда была кривой в этой серии опционов?) или на других датах исполнения, но тут тоже прикидка ± километр.

Хотелось бы что-то более точное…

вола — чисто манипулятивный инструмент, лишь личная оценка сколько хочешь за риск поставки, важно быть готовым к поставке чтобы убрать основной риск

надёжней быть брокерам продавать напрямую по желаемой цене своим клиентам

На Квике 8 ещё не обратил внимания.

Хотя сургут далеко не всегда коррелирует с доллар/рублем, корреляция может быть нулевой и даже отрицательной

Только зарегистрированные и авторизованные пользователи могут оставлять ответы.

Залогиниться

Зарегистрироваться