SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. Oleg_OnlyAlgo

Грааль 2018. Ряд разложен недурно!

- 18 марта 2018, 23:57

- |

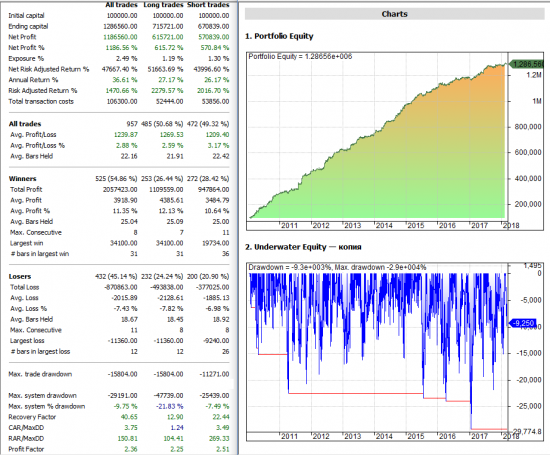

Все никак не мог доделать одну фишку. Думал, зря вожусь и опять ничего слишком выдающегося не получится. Но нет, не зря возился! Средняя сделка 0,7+%! Это очень неплохой алго на мой взгляд. Хвастаюсь:) Данные с 2010. Фртс. 50 годовых. Просадка не большая.Профит фактор высокий- пжста( хотя на мой взгляд это далеко не самое важное)! всё рабочее должно быть)

3.5К |

Читайте на SMART-LAB:

4 фаворита ИТ-сектора: кто покажет рост до 107% за год?

ИТ-сектор в 2026 году находится под давлением: жесткая риторика ЦБ, сокращение бюджетов заказчиков и налоговые риски. Динамика сектора...

16:27

Рубль потянуло вниз. Каковы причины девальвации?

Курс рубля заметно слабеет этим летом. За июнь-июль российская валюта просела к доллару и юаню примерно на 11,5%. В августе тенденция на...

16:19

теги блога Oleg Only Algo

- 6 декабря

- brent

- Bull

- FXMM ETF

- MSCI

- Quotes Updater

- Saudi Aramco

- SI

- wti

- акции

- алготрейдер

- алготрейдинг

- алор

- американский рынок

- бакс

- Без комментариев

- блокировка счета

- бренд

- брент лонг

- брокеры

- Вброс

- ВВП РФ

- Венесуэла

- виски

- враги

- Выходной

- газ

- геп

- Горчаков Александр

- грааль

- Гуцериев

- Дамы

- дефицит

- Доллар

- доллар рубль

- Дональд Трамп

- друзья

- Жаворонков Александр

- инсайд

- инфляция

- Керри

- Керри Трейд

- ключевая ставка ЦБ РФ

- коррекция

- Кречетов

- кукл

- лонг онли

- лонг Ри

- лчи 2017

- ЛЧИ 2018

- Медведев

- мелкий бизнес

- миллион

- недвижимость в Москве

- Нефть

- Нефть 100+

- Нефть Brent

- Низкая активность

- низкая волатильность

- опек+

- опрос

- оффтоп

- Падение РТС

- прогноз

- Просто так

- Путин

- Ри

- роботы

- Роман Андреев

- Россия

- рост нефти

- РТС

- СА

- сальдирование убытков

- Санкции

- сбербанк

- Сечин

- СИ

- Сирия

- слухи и разговоры

- смартлаб

- смешинка

- Смешинка умница

- Снп 500

- снятие санкций

- Совет

- торговые сигналы

- трейдер

- трейдинг

- тренд

- Улюкаев

- Феникс

- фондовый рынок РФ

- форекс

- фртс

- фьючерс ртс

- ЦБ РФ

- черный понеделеьник

- Шорт нефти

- ядерная война

Это даже работать в реальном времени не начнёт. Когда уж ей сломаться…

Если 2008 год добавить, то не так плавно смотрится. Но самое важное, что все падение забирает

Он у Вас поди с огромным удовольствием раздал бы деньги страждущим. :)

Осталось проверить его на других инструментах и можно смело в бой. :)

В реальности он конечно 50% не покажет, но если покажет 20-30 то замечательно.

Если да, то советую попробовать все шортовые позиции заставить входить половиной лота.

О разводе не жалеешь? Если так складывается, то наверное это было к лучшему?

Тебе удачи искренне желаю!

Проходило классно, ещё и тут же лимиткой забирал временное!

(в зависимости от разреженности стакана, ессесна).

1 стоишь лимиткой в набор

2 временно отыгрываешь волу в сторону своих лимиток по рынку!

Там и 20 контрактов то же самое дадут…

По мне, так слишком мало сделок в выборке. Часто, в погоне за PF, мы начинаем накладывать на тс кучу фильтров, лишь бы урезать кол-во сделок и поднять pf хотя бы до 2х. Так тс может скурвиться и в один прекрасный день начать лить (либо обновить макс просадку на хх%). И я таким грешил) Вот пример двух моих рабочих ТС (торгуют в реале 2 года).

Вообще, у меня есть правило. Сделок на истории должно быть не меньше 1000. Вот тс, где меньше сделок и офигенный PF, но… она мне не нравится (пусть и торгуется на реал счете)

Я больше предпочитаю вторую ТС, у которой PF 1.6 вместо 2.3 как у первой, но зато много сделок и она более стабильна на истории. (2016-2017гг это уже OOS)

Как видно, с уменьшением сделок увеличивается PF, но уменьшается устойчивость тс. Первую тс я уже подкручивал несколько раз за два года. Вторую представленную тс не трогал. Выводы делайте сами)

Профитов!

Если на минутке с 1 контрактом алгоритм неизвестный не покажет дикого минуса — можно его запускать на более старшие ТФ! Хотя +50% годовых в тесет с 2010 года — это совсем тухлая система!

Проверьте!

50% годовых на фРТС в тестах реально выходит -20%!!!

Pf, MaxDD, RecFactor — внушают оптимизм.

Эквити — прекрасна.

Согласен с предыдущими комментами, что кол-во сделок «маловато будет».

Сколько оптимизируемых параметров используется в тестировании ?

По каким критериям отбираются лучшие экземпляры, полученные при тестировании?

Какой таймфрейм используете?

Желаю дальнейших творческих успехов.