Информация

Блог им. Oppositus

Калькулятор портфелей 2.1

- 27 декабря 2016, 21:54

- |

Всем привет.

Что, собственно, нового?

1. Добавлены FinEx ETF с Мосбиржи.

2. Данные по инструментам теперь не лежат в базе, а скачиваются (с Яхи или Мосбиржи) по необходимости. Во-первых, так меньше размер программы. Во-вторых, Мосбиржа запрещает давать их данные кому-либо. Для себя качай — а другим не давай! Вот я и не даю, теперь каждый какбэ качает сам. :) Обновление скачанных данных по кнопке на тулбаре или через диалог выбора инструментов.

3. Теперь не нужно будет качать обновления руками. Программа сама будет их проверять, скачивать и устанавливать (и себя и базу). Ну, я надеюсь. :)

4. В окне портфелей появилась best possible capital allocation line (по-русски назвал ЛРА). Что это такое см. здесь и здесь. Штука полезная, особенно перед пенсией. :)

5. В окне доходности портфеля рисуются отдельные инструменты, для сравнения.

6. Ну и по мелочи. Багфикс и всякие украшательства.

В следующей версии планирую разобраться с закачкой индексов. А где индексы, там и α и β и Шарп и прочее. Короче, есть еще куда двигать!

теги блога Dem Oppositus

- Asset Allocation

- ETF

- finex

- mutual fund

- акции

- арбитраж

- волатильность

- дисперсия

- доллар

- доллар рубль

- доходность

- инвестиции

- марковиц

- моделирование

- МосБиржа

- опционы

- пассивные инвестиции

- портфельная теория Марковица

- программа

- распределение активов

- ребалансировка портфеля

- роботорговля

- современная портфельная теория

- статистика

- Структурные продукты

- фьюерсы

- фьючерсы

- хедж

- хеджирование

Извините за беспокойство.

Новая версия ничего кроме ETF с ММВБ не скачивает.

даже название инструментов не показывает.

Выбранные опиции:

«ВСЕ» + «Мосбиржа»

Попытки указать название бумаги в разделе «мосбиржа» не приводит к результату.

Что-то может я не правильно делаю.

Спасибо за ответ.

Добрый день.

Для Мосбиржи в базе только ETF и есть. Акций и индексов нет. Сейчас объясню почему.

1. Включение отдельных бумаг в портфель с точки зрения asset allocation не приветствуется. AA оперирует уровнем индексов. Поэтому в базу включены только ETF и Фонды (фонды с Яхи).

2. Что еще грустнее, для Мосбиржи нет (совсем нигде нет :( на стороне тоже нет) данных Total Return. Если взять котировки Сбера, то нигде не возможно найти по нему дивиденды и сплиты (в машинночитаемом виде). А без учета дивидендов расчет доходности будет врать. Яха дает такие данные по зарубежным инструментам, Мосбиржа — нет.

3. И ладно бы отдельные бумаги, но на Мосбирже нет и индекса акций с total return (индексы пока вообще не прикрутил, но MSCI считает TR-индексы, планирую их).

Вот такие пироги.

Что можно сделать? Если вам нужны отдельные бумаги, то придется скачать их руками, сохранить в CVS и открывать в программе как файлы.

1. Сделать файл со всеми нужными инструментами и «Открыть»

2. Использовать кнопку «Добавить». При этом должны совпадать даты открытых инструментов и добавляемых («с хвоста»).

Я планирую сделать возможность пользователю добавлять инструменты в базу и потом качать их. Но позже.

Спасибо за обновление, и подскажите формат импортируемого файла изменился?

В двушке нормально кушал, а сейчас виснет (

Добрый день.

Формат файлов не менялся. И код работы с файлами не трогал. Пришлите файл, я посмотрю, почему виснет.

Если вы удаляли всё и ставили заново, то слетели настройки. При импорте посмотрите — правильно ли указаны разделители полей и десятичная точка.

Образец файла я давал в нашей личной переписке. Месячные данные (вы их не убирали?). Настройки не менялись.

Поясните плиз в дух словах по-русски что есть

tradeneo,

Данные посмотрю.

А насчет линии.

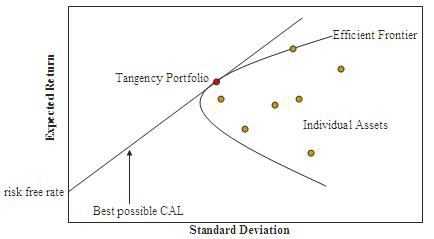

Есть безрисковый актив. «Риск» здесь — волатильность. Скажем, вклад в банке, ОФЗ (если держать до погашения), краткосрочные векселя.

Допустим, безрисковый актив (вклад в банк) дает 5% годовых. Индекс акций дает 10% годовых, при риске 20%.

Если вложить 50% в банк и 50% в индекс, то получим:

1. Доходность — среднее между 5 и 10% = 7.5%

2. И риск (волатильность) — тоже будет посередине между 0 и 20%.

То есть, если у нас есть выбор, куда вкладывать, мы можем выбрать нужный риск или доходность, изменяя % денег, вложенных в рисковый актив. На каждые x% риска доходность увеличивается на y%.

Теперь строим распределение портфелей. Отмечаем на оси доходности безрисковую доходность. Тогда линия CAL — соединяет точку безрисковой доходности и касательную к границе Марковица. Если следовать этой линии, то прирост доходности будет максимальный при увеличении риска.

Картинка из Вики:

Если соединить безрисковую точку с любым другим портфелем, то нам придется принимать больше риска для достижения той же доходности.

В переписке только кусочек TLT. Проверил — читает, рисует 1 точку. На скриншоте другие инструменты, их в переписке нет.