SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. BIGMONEY

Комментарий по последним сделкам в портфеле БОЛЬШИЕ ДЕНЬГИ

- 27 января 2012, 14:37

- |

В портфеле произведена фиксация прибыли по нефтегазовому сегменту. Причина — значительное укрепление рубля, которое сокращает выручку экспортеров, увеличивает их затраты в национальной валюте и, соответственно, оказывает негативное влияние на будущие прибыли.

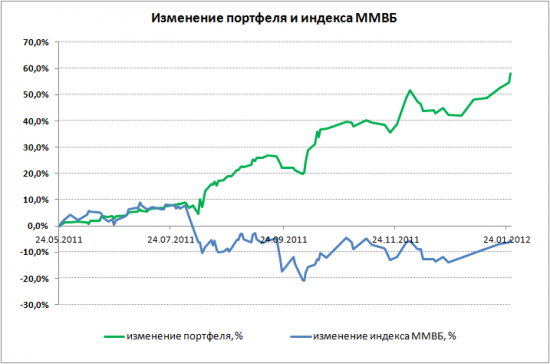

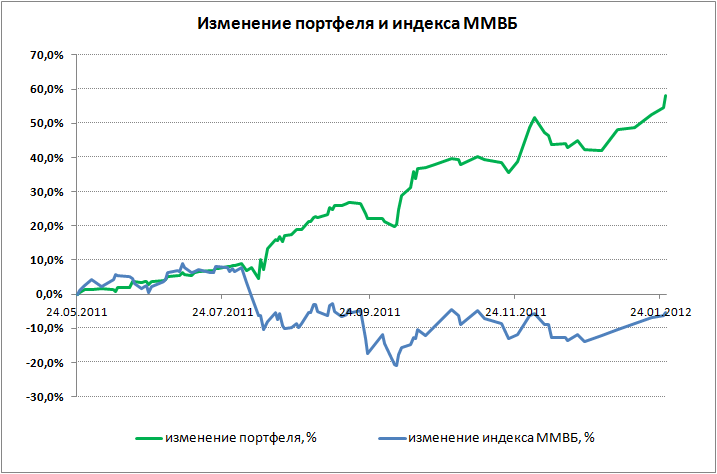

В результате мы видим, что несмотря на рост мировых рынков, акции Газпрома, Роснефти, Лукойла выглядят очень слабо.

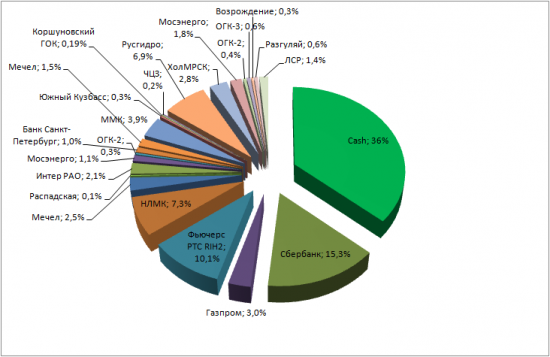

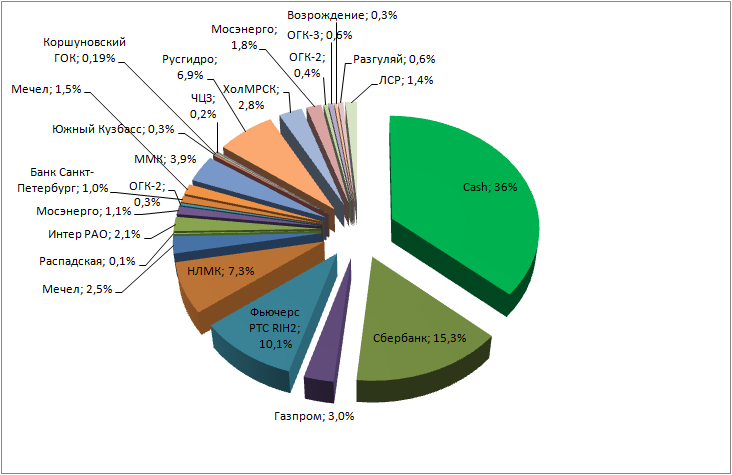

Экспозиция на нефтегазовый сектор сокращена на три четверти: продана большая часть Газпрома (10,5% объема портфеля) и фьючерса РТС (25,4% объема портфеля).

Доля кэша в портфеле выросла с 1% до 36%.

Портфель БОЛЬШИЕ ДЕНЬГИ

В результате мы видим, что несмотря на рост мировых рынков, акции Газпрома, Роснефти, Лукойла выглядят очень слабо.

Экспозиция на нефтегазовый сектор сокращена на три четверти: продана большая часть Газпрома (10,5% объема портфеля) и фьючерса РТС (25,4% объема портфеля).

Доля кэша в портфеле выросла с 1% до 36%.

Портфель БОЛЬШИЕ ДЕНЬГИ

11 |

Читайте на SMART-LAB:

Записки инвестора. Ключевые тренды и события на рынке

«Записки инвестора» — еженедельная рубрика для быстрого погружения в рынок. Мы выделяем самые важные события, за которыми стоит следить — и...

13:15

Размещение облигаций Атомэнергопрома в долларах и юанях: интересно ли поучаствовать?

10 июля Атомэнергопром соберет заявки на выпуски облигаций в долларах сроком 2,5 года и в юанях сроком 1,5 года. Объемы будут определены после...

10:15

а то я тогда переживал… когда подумал что с 146000 уйдём на 125000

а ушли всего на 139000 и вверх…

Мне например интересно смотреть на их управление. Грамотно)