SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

malkovich

несколько вопросов по сберовскому стредлу...

- 06 сентября 2016, 17:34

- |

Всем доброго вечера!

Прошу помощи опытных опционщиков, ХЭЛП!))

Был сформирован стреддл на сбере страйк 14000

кол +60 по 370

фьюч -30 по 14000

далее на 14750 был загрыт синтетикой

проданы 60 путов страйка 14750 по 270

продано еще 30 фьючей на 14750

получилось

14000 +60 колов по 370

14750 -60 путов по 270

-60 фьючей на 14750

Вопрос знатокам)) если цена пойдет выше имеет ли смысл и выкупить подешевевшие путы и продать их выше и дороже?

на 15500 например… какие затраты и риски… как то все шоколадно слишком представляется...

так ведь можно весь тренд наверх продавать до экспирации?

Прошу помощи опытных опционщиков, ХЭЛП!))

Был сформирован стреддл на сбере страйк 14000

кол +60 по 370

фьюч -30 по 14000

далее на 14750 был загрыт синтетикой

проданы 60 путов страйка 14750 по 270

продано еще 30 фьючей на 14750

получилось

14000 +60 колов по 370

14750 -60 путов по 270

-60 фьючей на 14750

Вопрос знатокам)) если цена пойдет выше имеет ли смысл и выкупить подешевевшие путы и продать их выше и дороже?

на 15500 например… какие затраты и риски… как то все шоколадно слишком представляется...

так ведь можно весь тренд наверх продавать до экспирации?

268

Читайте на SMART-LAB:

Ближайшие события. Как к ним подготовиться инвестору

Предлагаем инвесторам обратить внимание на важные события в России и мире, которые произойдут в ближайшие недели. Есть способы заработать на...

18:14

ДОМ.PФ закрыл дивидендный гэп уже в ходе второй основной торговой сессии

🟢 Что такое гэп?

Вслед за дивидендной отсечкой идёт фиксация списка владельцев, имеющих право на дивиденд, и цена акции снижается примерно на...

13:09

теги блога malkovich

- eur-usd

- FORTS

- interactive brokers

- SI

- Si - шорт

- sih

- SIM3

- акции

- биржа

- брокеры

- дневник сделок

- итоги

- котировки

- маркетмейкер

- музыка

- музыка для трейдеров

- новичек

- новичок

- о наболевшем

- опцины

- опцион стратегии

- опционные уровни

- Опционы сбербанк

- перевод денег

- покупка волатильности

- сбер

- система

- стакан

- стоп торги

- стратегии

- стратегия

- стратегия 2013

- стратегия фортс

- стреддл

- та

- тест

- технический анализ

- торги

- финам кухня

- ФОРТС

- фьючерсы

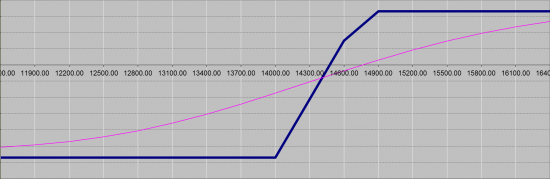

malkovich, не так то, что вы называете «далее на 14750 был загрыт синтетикой». Закрыть синтетикой — это если бы вы продали пут на том же страйке, что и колл. Я этого сразу не увидел, поверил вам на слово. А так как вы продали пут на страйке выше, вы превратили стреддл в вертикальный спред, который будет выглядеть примерно так:

А потом, когда вы будете роллировать ваш пут, вы будете немного увеличивать вашу потенциальную прибыль, но при этом будет увеличиваться потенциальный убыток, причём в большей степени.

даже при падении до уровня колов мы потеряем стоимость колов но получим премии путов, а путы схлопнутся с проданными фьючами…

smart-lab.ru/blog/338988.php#comment5991654

Себе на память:

Synth Long Put = Long Call + Short Spot

Synth Long Call = Long Put + Long Spot

Synth Short Put = Short Call + Long Spot

Synth Short Call = Short Put + Short Spot

Synth Long Spot = Long Call + Short Put

Synth Short Spot = Long Put + Short Call