SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналчеркизово

Как я зарабатываю на бирже. 01.10.2014

- 01 октября 2014, 18:48

- |

По сигналам торговой системы закрыл лонг по Черкизово, а также купил Сбербанк АО и Яндекс, см. видео:

Лонг по Черкизово был выставлен 8 августа, прибыль от его закрытия составила +7,7%.

Всем успешных торгов.

Лонг по Черкизово был выставлен 8 августа, прибыль от его закрытия составила +7,7%.

Всем успешных торгов.

- комментировать

- Комментарии ( 8 )

ПИК на пике и другие дивидендные интересности.

- 21 сентября 2014, 20:13

- |

- LaraM/ЛарисаМорозова/

12.09.14 состоялся СД Группы компаний ПИК, который принял решение о выплате первых за всю историю компании дивидендов

Смотрите, что делают с котировкой акции первые в жизни компании ПИК дивиденды. А ведь дивиденд всего навсего 4,16 рублей. ДД всего 3%

Правда, можно предположить, что рфр надеется на следующие дивиденды, ведь НЧП Группы ПИК по состоянию на 30.06.14 13620 млн рублей, а выплачивать будут всего 2748 млн рублей, то есть 20% имеющейся НЧП.

Цитирую решение СД:

«Установить дату, на которую определяются лица, имеющие право на получение дивидендов — 05 ноября 2014 г.»

( Читать дальше )

Как я зарабатываю на бирже. 16.06.2014

- 16 июня 2014, 18:52

- |

В соответствии со своей торговой системой продал с прибылью Лукойл (+22,7%) и Полиметалл (+5,8%), а также купил Черкизово.

См. мой видеоролик на You Tube: www.youtube.com/watch?v=2cVpdo6Nqz4

Всем успехов в торгах.

См. мой видеоролик на You Tube: www.youtube.com/watch?v=2cVpdo6Nqz4

Всем успехов в торгах.

Группа Черкизово в 1кв'14 получила прибыль $25 млн против убытка $0,6 млн в 1 кв.2013

- 28 мая 2014, 10:48

- |

- редактор Лиза

ОАО «Группа Черкизово» в первом квартале получила $25 миллионов чистой прибыли после убытка в размере $0,6 миллиона годом ранее.

Выручка группы снизилась на 2 процента до $377 миллионов.

Скорректированный показатель Ebitda повысился на 98 процентов до $56,2 миллиона.

«Финрез обусловлен высокими ценами на мясо, рост стоимости корма не оказал серьещзного влияния на прибыль»

«Ожидаем, что цены на зерно снизятся как только новый урожай придет на рынок»

«Финансовые результаты превысят ожидания, если цены на свинину останутся на текущих уровнях»

Выручка группы снизилась на 2 процента до $377 миллионов.

Скорректированный показатель Ebitda повысился на 98 процентов до $56,2 миллиона.

«Финрез обусловлен высокими ценами на мясо, рост стоимости корма не оказал серьещзного влияния на прибыль»

«Ожидаем, что цены на зерно снизятся как только новый урожай придет на рынок»

«Финансовые результаты превысят ожидания, если цены на свинину останутся на текущих уровнях»

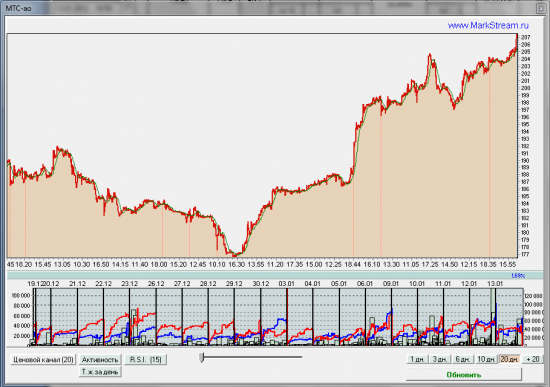

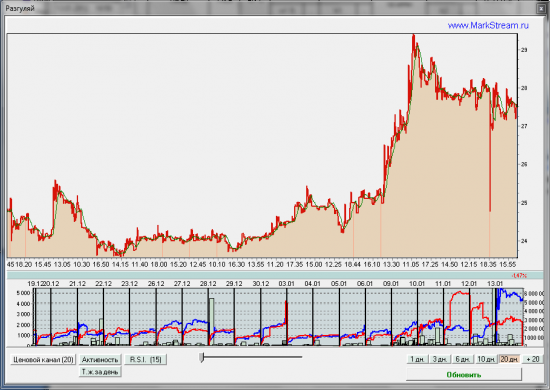

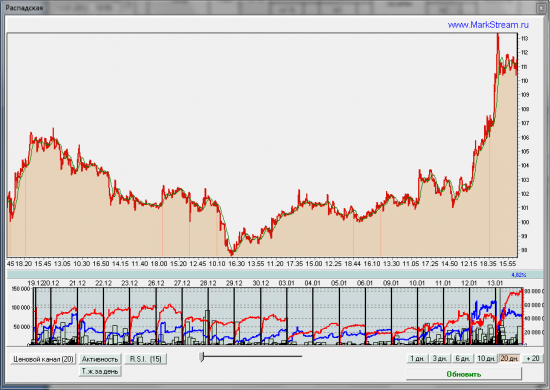

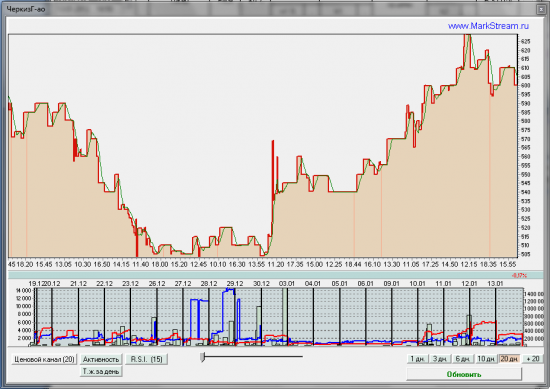

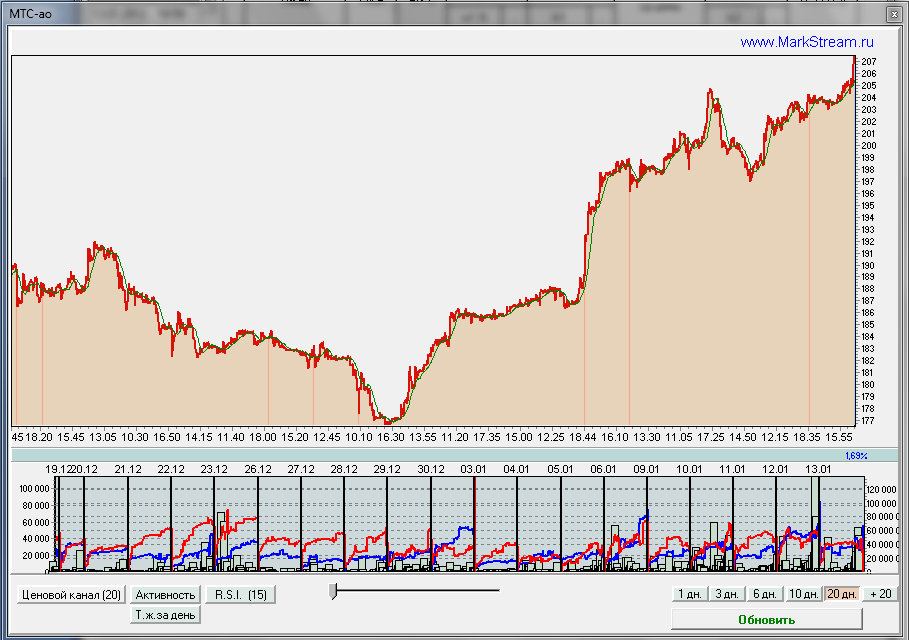

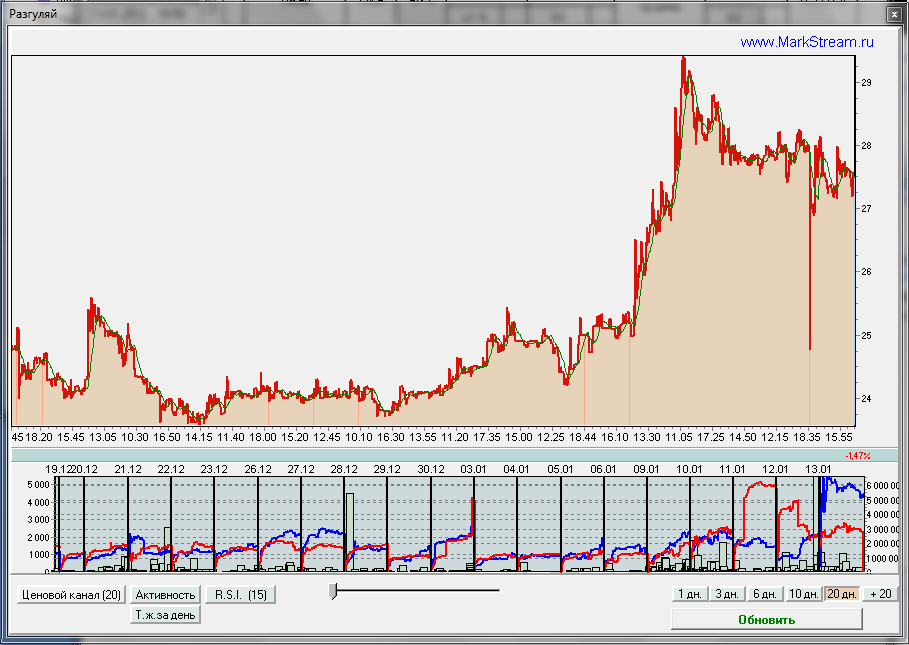

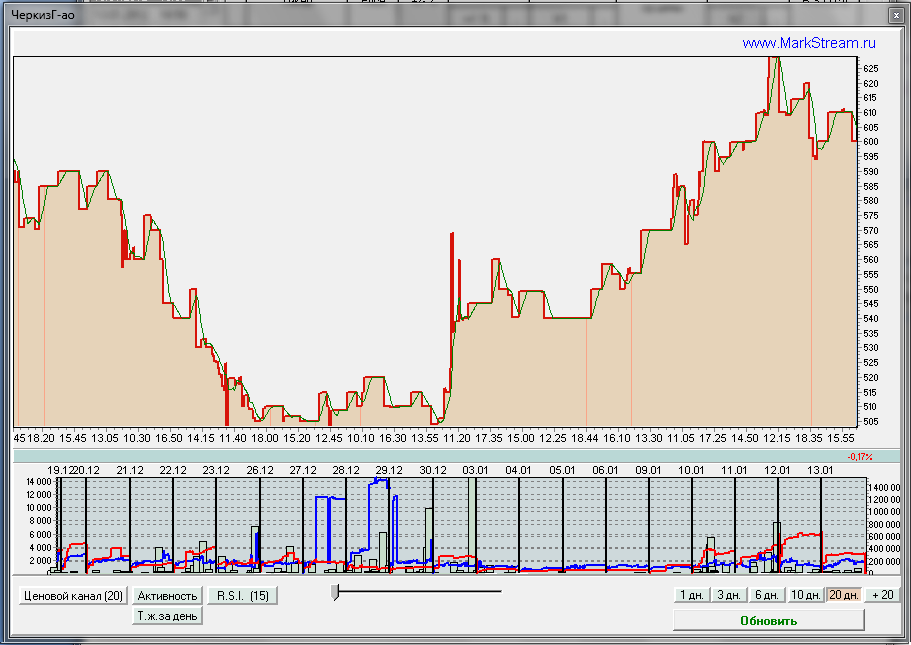

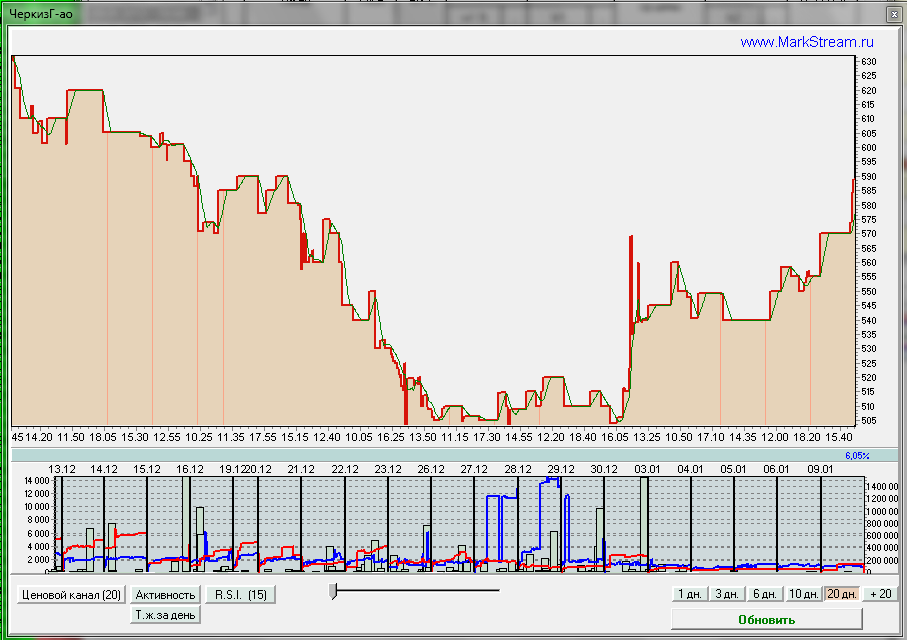

Обзор торговой активности ММВБ 15.01

- 15 января 2012, 23:33

- |

МТС — начинает проходить большой объем. Предположительно верхушка близка. Последней каплей в росте будет рост предложения.

Разгуляй — предполагаю движение вверх на фоне сильного спроса.

Распадская — предполагаю окончание роста и уход вбок, либо вниз. Как обычно — повышенный объем и большое предложение после роста.

ТМК — окончание роста — как минимум боковик.

ЧеркизГ — предполагаю начало раздачи куклом акций вновь прибывшим.

( Читать дальше )

Разгуляй — предполагаю движение вверх на фоне сильного спроса.

Распадская — предполагаю окончание роста и уход вбок, либо вниз. Как обычно — повышенный объем и большое предложение после роста.

ТМК — окончание роста — как минимум боковик.

ЧеркизГ — предполагаю начало раздачи куклом акций вновь прибывшим.

( Читать дальше )

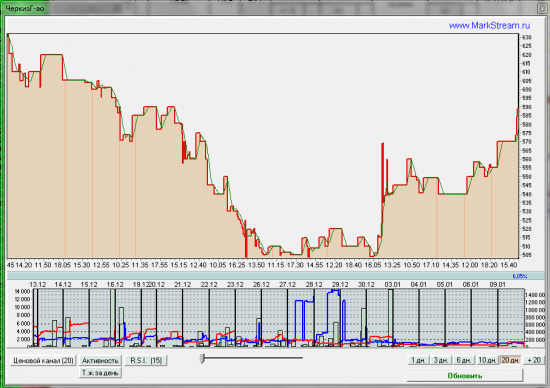

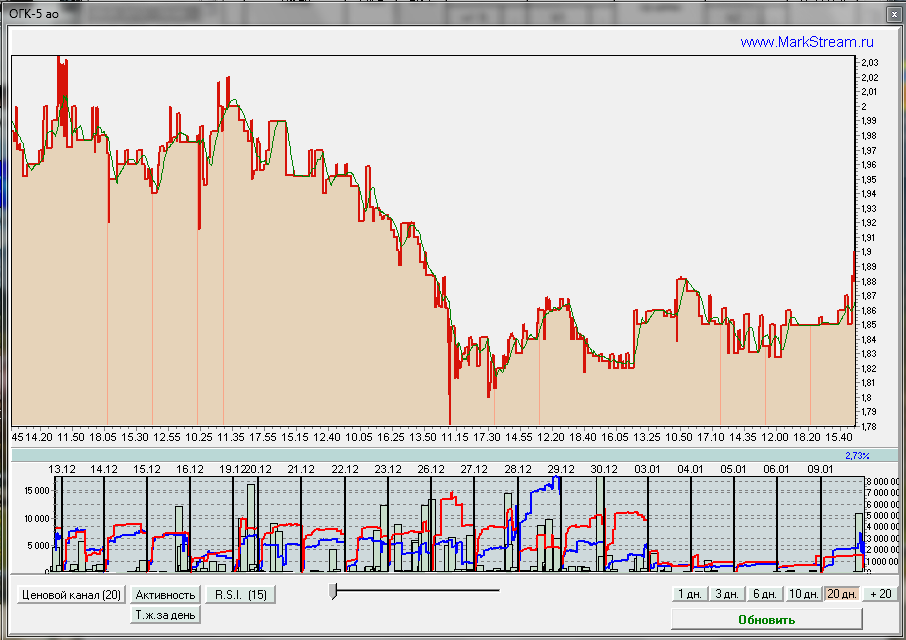

Обзор торговой активности ММВБ 09.01

- 09 января 2012, 23:31

- |

ОГК-5 — появилась активность в конце торгов в виде покупки на 5 млн. До этого так же видна покупательская способность 28.12. Вероятно начало расторговки и выстрелов вверх.

ЧеркизГ — предполагаю ведение на убой. Был какой-то шальной спрос, потом сделки по 0,6, 1 и 1,4 млн., после которых последовал подъем ни на чем (без объема и спроса). Стремно в этом участвовать.

Синергия — второй день спрос.

Акрон — сильное предложение не дает бумаге расти

( Читать дальше )

ЧеркизГ — предполагаю ведение на убой. Был какой-то шальной спрос, потом сделки по 0,6, 1 и 1,4 млн., после которых последовал подъем ни на чем (без объема и спроса). Стремно в этом участвовать.

Синергия — второй день спрос.

Акрон — сильное предложение не дает бумаге расти

( Читать дальше )

Черкизово публикует неожиданно слабые результаты за 1 квартал 2011 год

- 24 мая 2011, 11:58

- |

Черкизово (РТС: GCHE; LSE: CHE) опубликовало финансовые результаты за 1 квартал 2011г. Выручка оказалась немного ниже наших ожиданий и консенсуса, в основном из-за значительного увеличения внутрисегментных продаж в свиноводческом подразделении. Валовая маржа в свиноводстве была в рамках нашего прогноза, но рентабельность птицеводства и мясопереработки оказалась хуже ожиданий, и итоговая валовая прибыль составила лишь 21% выручки против нашего прогноза около 25%. EBITDA за 1 квартал составила $34.9 млн. против нашего прогноза $41.6 млн. и консенуса на уровне $50 млн. Чистая прибыль также оказалась хуже ожиданий рынка, но совпала с нашим прогнозом из-за неожиданно низкого налога на прибыль.

Мы оцениваем результаты как негативные из-за более низкого, чем ожидалось, роста выручки и превзошедшего прогнозы влияния цен на зерно на прибыль компании. Тем не менее, мы ожидаем, что во 2 полугодии 2011г. ситуация с валовой маржой улучшится, поскольку цены на зерно в России уже существенно снизились относительно пика, зарегистрированного в январе этого года.

Мы оцениваем результаты как негативные из-за более низкого, чем ожидалось, роста выручки и превзошедшего прогнозы влияния цен на зерно на прибыль компании. Тем не менее, мы ожидаем, что во 2 полугодии 2011г. ситуация с валовой маржой улучшится, поскольку цены на зерно в России уже существенно снизились относительно пика, зарегистрированного в январе этого года.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс