SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналмагнит

Рентабельность Магнита в 1 квартале ниже ожиданий

- 11 мая 2011, 16:56

- |

Магнит (РТС, LSE: MGNT) опубликовал финансовые показатели за 1 квартал 2011г., показав EBITDA на уровне $162 млн. и чистую прибыль $61 млн., оба показателя ниже наших ожиданий и консенсуса. Однако мы обращаем внимание на сильную рентабельность по валовой прибыли на уровне 22.9% против 21.9% в 1 квартале прошлого года и нашего прогноза около 22.2%.

По словам генерального директора и основного владельца Сергея Галитского, в 1 квартале компания столкнулась с ростом коммерческих и административных затрат из-за роста расходов на топливо и повышения социального налога. Мы полагаем, что негативный эффект будет смягчен в последующие кварталы быстрым ростом выручки и сильной валовой маржой, и оцениваем текущие результаты как умеренно негативные.

По словам генерального директора и основного владельца Сергея Галитского, в 1 квартале компания столкнулась с ростом коммерческих и административных затрат из-за роста расходов на топливо и повышения социального налога. Мы полагаем, что негативный эффект будет смягчен в последующие кварталы быстрым ростом выручки и сильной валовой маржой, и оцениваем текущие результаты как умеренно негативные.

- комментировать

- Комментарии ( 0 )

Прогноз Марка Рубинштейна на эту неделю:

- 10 мая 2011, 18:25

- |

- Тимофей Мартынов

В оставшуюся часть недели мы ожидаем увидеть положительную динамику на мировых и российских фондовых рынках. Мы считаем, что эффект очень хорошей отчетности по рынку труда в США, которая была опубликована в пятницу 6 мая, будет продолжаться на рынке всю неделю, и также мы ожидаем стабилизацию цен на сырьевые товары после очень значительной коррекции, которая прошла 4 и 5 мая.

В дополнение к “отыгрыванию” пятничных цифр из США на этой неделе также выйдет много важной макроэкономической статистики. В частности мы считаем, что основное влияние на рынки могут оказать данные из Китая. Сегодня ночью появится полный пакет китайских макроэкономических данных за апрель, включая данные о промышленном производстве, о розничных продажах, инвестициях и о новых кредитах, выданных китайскими банками.

( Читать дальше )

В дополнение к “отыгрыванию” пятничных цифр из США на этой неделе также выйдет много важной макроэкономической статистики. В частности мы считаем, что основное влияние на рынки могут оказать данные из Китая. Сегодня ночью появится полный пакет китайских макроэкономических данных за апрель, включая данные о промышленном производстве, о розничных продажах, инвестициях и о новых кредитах, выданных китайскими банками.

( Читать дальше )

Инвестиционная идея: Акции "Магнит"

- 14 апреля 2011, 07:56

- |

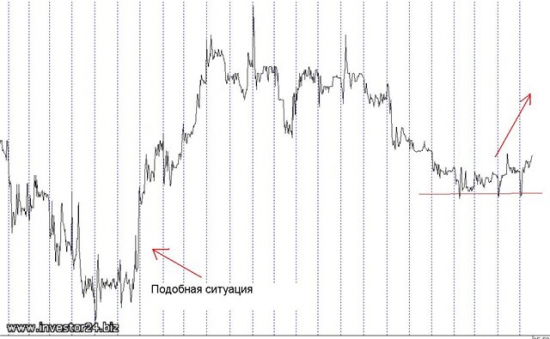

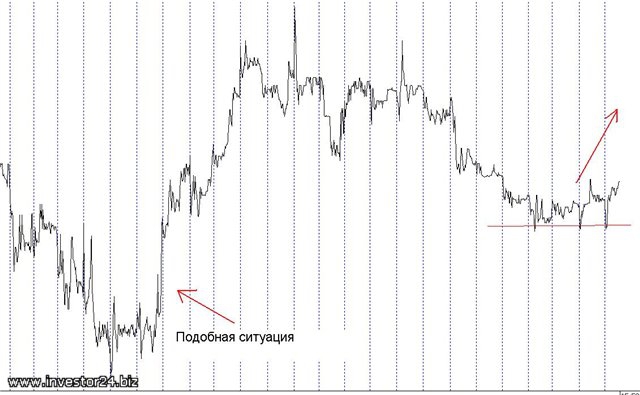

Акции «Магнита» могут показать не плохой рост. Компания «Магнит» недавно отчиталась и у них всё отлично. Количество магазинов растет, в течение 2010 года Компания открыла 827 новых магазинов, рентабельность магазинов «Магнит» прекрасная. На данный момент технически бумага просела, и отстоялась, это самое лучшее время для покупки.

Как видно на графике бумага нашла хороший уровень сопротивления, наша рекомендация: Агрессивная покупка.

Источник: http://investor24.biz

Как видно на графике бумага нашла хороший уровень сопротивления, наша рекомендация: Агрессивная покупка.

Источник: http://investor24.biz

Сильные результаты Магнита за 1 квартал

- 11 апреля 2011, 11:25

- |

Магнит (РТС, LSE: MGNT) опубликовал очень сильные операционные результаты за 1 квартал 2011г. Общая выручка увеличилась на 53% на фоне быстрого роста сети и очень высокого роста продаж в сопоставимых магазинах. Рост выручки в сопоставимых магазинах составил 20%, включая рост среднего чека на 13.4% (13.9% в магазинах у дома) и почти 6% рост числа посетителей.

Данные результаты существенно превосходят наш прогноз на 2011г., и мы оцениваем новость как позитивную. Однако мы ожидаем, что в последующие кварталы эффект может ослабнуть.

Данные результаты существенно превосходят наш прогноз на 2011г., и мы оцениваем новость как позитивную. Однако мы ожидаем, что в последующие кварталы эффект может ослабнуть.

Самое интересное в финансовой прессе сегодня

- 04 апреля 2011, 09:19

- |

- Тимофей Мартынов

- Подробная история про бизнес друзей Путина >>>

- Дворец Путина купили >>>

- Книгу о коррупции в Подмосковье изъяло со склада ГУВД Московской области >>>

- 65 млн евро Ходорковского заморожены в Ирландии >>>

- США прекращают военную операцию в Ливии. За 10 дней игры в войнушку в Ливии, америкосы потратили $550 млн. Теперь бомбить Ливию будут европейцы >>>

- Йозеф Штиглиц: влияние доллара необходимо сокращать >>>

- Мамут продал 4% акций Полиметалла >>>

- Магнит хочет устроить допку осенью >>>

ОАО "Магнит" Держать

- 31 марта 2011, 01:03

- |

- Александр Шадрин

Для долгосрочного портфеля посмотрел ОАО «Магнит». По экономическим показателям компания хороша, даже увеличение долга в 2,5 раза за год, не повлияло на стабильность экономики. Компания в стадии агрессивного роста.

Справедливая цена получилась 2187,91 руб. (при рыночной на данный момент 3984,80 руб.). Т.е. несмотря на все хорошие данные покупать сейчас нельзя (при цене выше 4375,82 руб можно уже задуматься и о продаже, при показаниях на это ТА). Есть такие компании, всем отличны, но очень дороги. И шанс купить акции такой компании по «нормальной цене» дается во время «распродаж» раз в 10 лет, или вообще один раз (31 декабря 2008 года одна акция Магнит стоила 475,13 руб.).

Рекомендация Держать.

Справедливая цена получилась 2187,91 руб. (при рыночной на данный момент 3984,80 руб.). Т.е. несмотря на все хорошие данные покупать сейчас нельзя (при цене выше 4375,82 руб можно уже задуматься и о продаже, при показаниях на это ТА). Есть такие компании, всем отличны, но очень дороги. И шанс купить акции такой компании по «нормальной цене» дается во время «распродаж» раз в 10 лет, или вообще один раз (31 декабря 2008 года одна акция Магнит стоила 475,13 руб.).

Рекомендация Держать.

ПОКУПАТЬ ЛИ МАГНИТ?

- 28 марта 2011, 09:28

- |

ВЕДОМОСТИ:

«Ритейлер «Магнит» увеличил инвестиционный бюджет: вместо рекордных для российской розницы $1,5 млрд он готовится потратить на развитие в этом году $1,8 млрд и увеличить число своих магазинов на четверть.»

На протяжении полутора лет я смотрел за взлетом Магнита и каждый раз отговаривал себя от покупки. Ну слыханно ли с 2008 года ритейлер вырос более чем на 1000%.

Сейчас опять задумался… Откат от максимумов около 10% и я так понимаю владельцы не намерены останавливаться в развитии, а это они как показала практика делать умеют. Кроме того я уверен, что Магнит рано или поздно будет продан и тогда эти феноменальные бумаги улетят похлеще ВиммБильДана.

Кто что думает на этот счет?

«Ритейлер «Магнит» увеличил инвестиционный бюджет: вместо рекордных для российской розницы $1,5 млрд он готовится потратить на развитие в этом году $1,8 млрд и увеличить число своих магазинов на четверть.»

На протяжении полутора лет я смотрел за взлетом Магнита и каждый раз отговаривал себя от покупки. Ну слыханно ли с 2008 года ритейлер вырос более чем на 1000%.

Сейчас опять задумался… Откат от максимумов около 10% и я так понимаю владельцы не намерены останавливаться в развитии, а это они как показала практика делать умеют. Кроме того я уверен, что Магнит рано или поздно будет продан и тогда эти феноменальные бумаги улетят похлеще ВиммБильДана.

Кто что думает на этот счет?

Что день грядущий нам готовит?

- 03 февраля 2011, 09:49

- |

- ADR в Лондоне подрастают. Газпром в хорошем спросе.

- ЕЦБ cегодня заседает по уч.ставке, ну там скорее всё без изменений.

- Кол-во обращений по б/р в США

- Standart & Poors Ирландию решил понизить рейтинг Ирландии, это конечно несколько охлаждает пыл на рынке.

- Галицкий (Магнит) вчерась сказал, что потребсектор будет неплохо смотреться в 2011 — согласен.

- нефть выше $103 за бочку.Ну эт нормально.Пока. Возможно, что и 120 увидим в этом году.Хреново если увидим в этом месяце.

- PwC порадовали своими мыслями по золотишку Может по тому, что я услышал, то что хотел.

Инвест идеи во 2-м эшелоне

- 31 января 2011, 18:39

- |

ГК ПИК

Объем поступивших денежных средств за 2010 г. +59% до 35,7 млрд руб. за счет роста продаж жилья

Поступление выручки от реализации +22% до 38,9 млрд руб.

UBS по ПИКу и ЛСР поднимает свое целевые уровни.

Инвесткафе:

Цель 138 рублей. Держать.

МАГНИТ

ВТБ-капитал

( Читать дальше )

Объем поступивших денежных средств за 2010 г. +59% до 35,7 млрд руб. за счет роста продаж жилья

Поступление выручки от реализации +22% до 38,9 млрд руб.

UBS по ПИКу и ЛСР поднимает свое целевые уровни.

Инвесткафе:

- 2010 год стал успешным для девелоперов

- Восстановление ипотечного кредитования, спроса на недвижимость

- Акценты в сторону строительства жилья экономкласса

Цель 138 рублей. Держать.

МАГНИТ

ВТБ-капитал

- Повышает рекомендацию с держать до «покупать».

- Цель без изменений $34.1 — апсайд в 30% .

- У X5, к примеру потенциал 27%

- Магнит сильно недооценен и отстал от индекса РТС

- Финансовые показатели компании будут улучшаться, выручка вырастет на 45% г/г.

- Агрессивная стратегия расширения — будут открывать новые магазины

- Дисконт по k (EV EBITDA 13.6x, P/E 25.3) к аналогам 12" и 13% с ЕМ.

( Читать дальше )

Магнит публикует нейтральные производственные результаты

- 11 января 2011, 11:41

- |

- Тимофей Мартынов

Магнит опубликовал операционные показатели по итогам 2010 года. Выручка совпала с ожиданиями, но результаты в сопоставимых магазинах были лучше прогноза, особенно в магазинах у дома.

RMG Securities рассматривает новость как нейтральную и отмечает, что оценка Магнита рынком будет зависеть от динамики роста компании в 2011 году.

RMG Securities рассматривает новость как нейтральную и отмечает, что оценка Магнита рынком будет зависеть от динамики роста компании в 2011 году.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- шорт

- экономика

- юмор

- яндекс