SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Waark

Модернизированная торговая система для Скальпинга

- 24 ноября 2011, 19:15

- |

Всем добрый вечер! ;)

В предыдущих постах описывал торговую систему для скальпинга под названием «Простейшая системка/стратежка для Скальпинга»:

smart-lab.ru/blog/25121.php

После оставленных комментариев в вышеуказанном посте, данная торговая система притерпела некоторые изменения, и теперь назвать ее «простейшей» язык не поворачивается, теперь она скорее «навароченная»! ;))

Изменения:

— добавлены индикаторы:

Появившиеся плюсы:

( Читать дальше )

В предыдущих постах описывал торговую систему для скальпинга под названием «Простейшая системка/стратежка для Скальпинга»:

smart-lab.ru/blog/25121.php

После оставленных комментариев в вышеуказанном посте, данная торговая система притерпела некоторые изменения, и теперь назвать ее «простейшей» язык не поворачивается, теперь она скорее «навароченная»! ;))

Изменения:

— добавлены индикаторы:

- Stochastic;

- Parabolic SAR;

- Объемы.

Появившиеся плюсы:

- Теперь в системе больше конкретики (потому как многие спрашивали в предыдущем посте о принципе принятия решения на сделку);

- Также система теперь позволяет высиживать средние/относительно большие движения!

( Читать дальше )

- комментировать

- ★52

- Комментарии ( 44 )

Ценная подборка. Часть вторая. Итоги.

- 23 ноября 2011, 22:37

- |

Завершил второй цикл ценных подборок. Надеюсь собранный материал был вам полезен, так же как, однажды, был полезен и для меня.

№20. Оценка волатильности внутри бара (торговый метод)

№19. Статистический трейдинг. Свежая и интересная идея для стратегии.

№18. Скользящие стопы. Сравнительный анализ 8-ми способов закрыть позицию.

№17. Неоспоримый постулат

№16. Перепутал, жадность, страх

№15. Об индикаторах

№14. Мешки для денег клиента

№13. Одна из главных причин по которой хорошие системы начинают плохо работать

№12. Изречения знаменитых (трейдинг, деньги, инвестиции)

№11. Роботы снимают скальпы или очевидные вещи про ЛЧИ

UPD: все остальные подборки по ключевому слову -ценная подборка

№20. Оценка волатильности внутри бара (торговый метод)

№19. Статистический трейдинг. Свежая и интересная идея для стратегии.

№18. Скользящие стопы. Сравнительный анализ 8-ми способов закрыть позицию.

№17. Неоспоримый постулат

№16. Перепутал, жадность, страх

№15. Об индикаторах

№14. Мешки для денег клиента

№13. Одна из главных причин по которой хорошие системы начинают плохо работать

№12. Изречения знаменитых (трейдинг, деньги, инвестиции)

№11. Роботы снимают скальпы или очевидные вещи про ЛЧИ

UPD: все остальные подборки по ключевому слову -ценная подборка

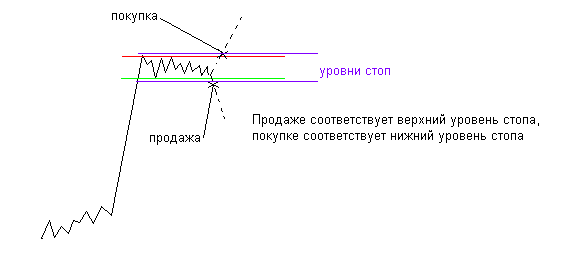

Простейшая системка/стратежка для Скальпинга

- 22 ноября 2011, 21:57

- |

Всем добрый вечер! ;)

Предлагаю рассмотреть простейшую системку для скальпинга.

Смотрим:

Составляющие:

- индикатор №1 — Envelopes (коэф. — 0,70; кол-во периодов — 23 );

- индикатор №2 — Moving Average Exp. (кол-во периодов — 7);

- тайм фрейм — 3 минуты;

- стоп — 200 пунктов.

… все правила входа (лонг/шорт) а также участки «фикса позы» указаны на рис. выше!

Спасибо! ;)

ps будут вопросы пишите, постараюсь ответить! ;)

UPDATE: в комментариях много вопросов о принятии решния на сделку!

отвечаю: во многих случаях Я принимаю решения на сделку также по анализу свечи и объема на нее, это раз! и два это интуиция/опыт, кому как угодно! ;)

Было ли 11 сентября сокрытием финансового мошенничества?

- 22 ноября 2011, 15:27

- |

Нижеследующее является попыткой изложить в сжатом виде заявления Дика Истмана (Dick Eastman), Тома Флокко (Tom Flocco), В. К. Дурхама (V.K. Durham), Карла Шварца (Karl Schwarz), объединенные в статье Е.П. Хейднера (E.P. Heidner) от 28 июня 2008 г. чтобы показать, что теракты 11 сентября были совершены с целью сокрытия клиринга секретных ценных бумаг выпуска в 1991 г на сумму 240 млрд. долларов для финансирования экономической войны против Советского Союза, в ходе которой «неизвестные» западные инвесторы скупили большую часть советской промышленности. Преступление, представленное официальными источниками как нападение террористов, и использованное в качестве предлога для нападения на Ирак...

forum-msk.org/print.html?id=2406791

Пишут разное про 11 сентября в Америке. но про привязку этого трагического события к развалу Советского Союза читаю впервые. Помещаю ссылку на эту большую статью здесь для себя, чтобы сохранить в Избранном. Так как речь всё-таки идёт о финансах, то считаю это допустимым на Смарте. Читается как политический детектив, но множество имён утомляет. Должно быть интересно для любителей раскрытий заговоров. :)

forum-msk.org/print.html?id=2406791

Пишут разное про 11 сентября в Америке. но про привязку этого трагического события к развалу Советского Союза читаю впервые. Помещаю ссылку на эту большую статью здесь для себя, чтобы сохранить в Избранном. Так как речь всё-таки идёт о финансах, то считаю это допустимым на Смарте. Читается как политический детектив, но множество имён утомляет. Должно быть интересно для любителей раскрытий заговоров. :)

Тестирование страгий, то о чем все молчат

- 19 ноября 2011, 22:06

- |

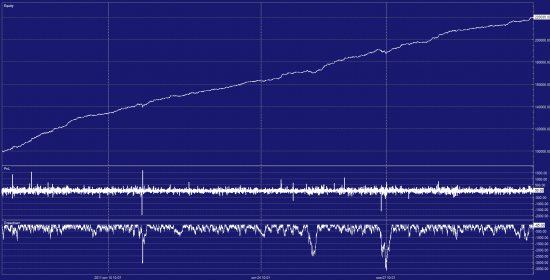

Решил показать некоторые нюансы при разработке роботов.

Допустим есть торговая идея, которую мы реализуем в коде.

Для простоты я построил стратегию на основе 1мин баров.

Условимся что все сделки по рынку, а не лимитки. Причина в конце.

Первый сферический тест(временные рамки чуть меньше 2 месяцев): Что то сильно красиво получилось, где то есть подвох..

Что то сильно красиво получилось, где то есть подвох..

Анализируем:

комисии не учтены,

задержки исполнения не учтены,

проскальзывание не учтено,

исполнение сделок по цене закрытия бара,

бары построены из тиков сделок.

Так как исполнение идет по закрытию бара на основе сделки, то не факт что сделка была по ask, что может оказаться лучше реальности если робот будет продавать в этот момент.

Немного исправим этот нюанс. Будем строить бары по середине спреда (bid+ask)/2, в итоге получаем такую картину:

( Читать дальше )

Допустим есть торговая идея, которую мы реализуем в коде.

Для простоты я построил стратегию на основе 1мин баров.

Условимся что все сделки по рынку, а не лимитки. Причина в конце.

Первый сферический тест(временные рамки чуть меньше 2 месяцев):

Что то сильно красиво получилось, где то есть подвох..

Что то сильно красиво получилось, где то есть подвох..Анализируем:

комисии не учтены,

задержки исполнения не учтены,

проскальзывание не учтено,

исполнение сделок по цене закрытия бара,

бары построены из тиков сделок.

Так как исполнение идет по закрытию бара на основе сделки, то не факт что сделка была по ask, что может оказаться лучше реальности если робот будет продавать в этот момент.

Немного исправим этот нюанс. Будем строить бары по середине спреда (bid+ask)/2, в итоге получаем такую картину:

( Читать дальше )

Ценная подборка №18. Скользящие стопы. Сравнительный анализ 8-ми способов закрыть позицию.

- 16 ноября 2011, 20:15

- |

Есть много разных версий, насчет того, какого размера должен быть предельный убыток, но большинство предпочитают использовать 2% стоп. То есть выходить из убыточной позиции, как только цена опустилась на 2% ниже цены покупки. Строго говоря, это не самый эффективный метод расчета стоп-лосса, но он может спасти от разорения большинство трейдеров. говоря «трейдеров», я не имею в виду людей, обожающих увеличивать убыточные позиции. Их не спасет ничто, и их разорение это всего лишь вопрос времени.

Но речь сегодня пойдет не об управлении капиталом, а о не менее интересной и важной вещи. Если с первой частью «золотого правила» все более-менее ясно, то вторая часть вызывает гораздо больше вопросов. «Тренд — твой друг» — вторая по популярности трейдерская теорема. Мы все хотим поймать долгую тенденцию, которая может принести наибольшую прибыль. Но как часто мы ошибались, выходя из тренда слишком рано… Обидно наблюдать, как растет цена акции, из которой ты только что вышел. Снова войти становится боязно, а смотреть на упущенную прибыль — просто не выносимо. Или бывает ситуация, когда сидишь в тренде до последнего. Сидишь так долго, что ситуация на рынке уже изменилась и трендовый поезд мчится в другую сторону. Прибыль от сделки, только что казавшаяся такой приятной и осязаемой, стремительно уменьшается. Трудно закрыть позицию, которая только что могла дать в два раза больше прибыли. Но еще хуже, если прокараулив нужный момент, нам приходится закрывать потенциально хорошую сделку с убытком. Знакомые ситуации, не правда ли?

Обе эти трудности легко решить, если протестировать свою стратегию на исторических данных и выбрать приемлемый для себя способ удержания позиции. Тогда сразу же станет ясно, на тренды какой длины мы можем рассчитывать, сколько от него мы будем терять и когда закрывать позицию с прибылью. В своей статье я хочу сделать обзор различных стратегий выхода из тренда, от самых простых до достаточно сложных. При расчетах я буду использовать следующие правила:

— тестирование будет проводиться на склеенном фьючерсе на индекс РТС, 15-минутные интервалы;

— открытие длинной позиции при обновлении 15-барного максимального значения по стоп-приказу;

— выход из убыточной позиции при достижении обычного 2% стоп-лосса;

— тестируется торговля одним контрактом, комиссия и проскальзывание не учитывается;

— делаю допущение, что инструмент «фьючерсРТС» является обычной акцией с ценой, равной значению фьючерса в пунктах. То есть все расчеты ведутся в рублях, гарантийное обеспечение и «плечо» не используются.

Итак, получен сигнал о том, что впереди нас ждет хорошее трендовое движение. Цена обновила локальный максимум, позиция открыта и выставлен защитный приказ на 2% ниже цены покупки. Если цена не оправдает наши ожидания и пойдет вниз, то мы примем небольшой убыток и будем терпеливо ждать следующий сигнал на покупку от своей торговой системы. А если цена пошла вверх, то мы начинаем считать прибыль и раздумывать, как бы выжать из тренда побольше и не передержать открытую позицию.

Самый простой способ выхода из тренда — это дождаться, пока цена закрытия бара не окажется ниже определенной средней. Очень удобный и понятный в расчетах метод. Поскольку тренд по своей сути подразумевает восходящее движение цены, то последующие цены закрытия баров будут находиться выше предыдущих. Таким образом, среднее значение цен закрытия всегда будет ниже, чем цена закрытия последнего бара. Если же цена снижается ниже своего среднего значения, то нарушается основной принцип тренда и можно констатировать его окончание. Протестируем первую стратегию.

№1 Выход из длинной позиции, если цена закрытия оказалась ниже своей скользящей средней.

( Читать дальше )

Но речь сегодня пойдет не об управлении капиталом, а о не менее интересной и важной вещи. Если с первой частью «золотого правила» все более-менее ясно, то вторая часть вызывает гораздо больше вопросов. «Тренд — твой друг» — вторая по популярности трейдерская теорема. Мы все хотим поймать долгую тенденцию, которая может принести наибольшую прибыль. Но как часто мы ошибались, выходя из тренда слишком рано… Обидно наблюдать, как растет цена акции, из которой ты только что вышел. Снова войти становится боязно, а смотреть на упущенную прибыль — просто не выносимо. Или бывает ситуация, когда сидишь в тренде до последнего. Сидишь так долго, что ситуация на рынке уже изменилась и трендовый поезд мчится в другую сторону. Прибыль от сделки, только что казавшаяся такой приятной и осязаемой, стремительно уменьшается. Трудно закрыть позицию, которая только что могла дать в два раза больше прибыли. Но еще хуже, если прокараулив нужный момент, нам приходится закрывать потенциально хорошую сделку с убытком. Знакомые ситуации, не правда ли?

Обе эти трудности легко решить, если протестировать свою стратегию на исторических данных и выбрать приемлемый для себя способ удержания позиции. Тогда сразу же станет ясно, на тренды какой длины мы можем рассчитывать, сколько от него мы будем терять и когда закрывать позицию с прибылью. В своей статье я хочу сделать обзор различных стратегий выхода из тренда, от самых простых до достаточно сложных. При расчетах я буду использовать следующие правила:

— тестирование будет проводиться на склеенном фьючерсе на индекс РТС, 15-минутные интервалы;

— открытие длинной позиции при обновлении 15-барного максимального значения по стоп-приказу;

— выход из убыточной позиции при достижении обычного 2% стоп-лосса;

— тестируется торговля одним контрактом, комиссия и проскальзывание не учитывается;

— делаю допущение, что инструмент «фьючерсРТС» является обычной акцией с ценой, равной значению фьючерса в пунктах. То есть все расчеты ведутся в рублях, гарантийное обеспечение и «плечо» не используются.

Итак, получен сигнал о том, что впереди нас ждет хорошее трендовое движение. Цена обновила локальный максимум, позиция открыта и выставлен защитный приказ на 2% ниже цены покупки. Если цена не оправдает наши ожидания и пойдет вниз, то мы примем небольшой убыток и будем терпеливо ждать следующий сигнал на покупку от своей торговой системы. А если цена пошла вверх, то мы начинаем считать прибыль и раздумывать, как бы выжать из тренда побольше и не передержать открытую позицию.

Самый простой способ выхода из тренда — это дождаться, пока цена закрытия бара не окажется ниже определенной средней. Очень удобный и понятный в расчетах метод. Поскольку тренд по своей сути подразумевает восходящее движение цены, то последующие цены закрытия баров будут находиться выше предыдущих. Таким образом, среднее значение цен закрытия всегда будет ниже, чем цена закрытия последнего бара. Если же цена снижается ниже своего среднего значения, то нарушается основной принцип тренда и можно констатировать его окончание. Протестируем первую стратегию.

№1 Выход из длинной позиции, если цена закрытия оказалась ниже своей скользящей средней.

( Читать дальше )

Рекомендую продвинутым роботостроителям, если кто еще не видел.

- 15 ноября 2011, 23:58

- |

На ночь глядя хочу поделиться ценными ссылками для продвинутых роботрейдеров, вдруг кто еще не видел.

Грамотная оптимизация ТС

http://www.russian-trader.ru/forums/content.php?r=18-optimization

Датамайнинг

http://www.russian-trader.ru/forums/content.php?r=20-data-mining&page=2#comments

Парный трейдинг раз

http://www.russian-trader.ru/forums/content.php?r=48-pravduk-regression

Парный трейдинг два

http://www.russian-trader.ru/forums/content.php?r=50-pravduk-recursion

Правдюк с механизатором мощные парни, чего говорить.

Всем удачи.

P.S.

Выкладывать сюда не осмелилися. Материала много очень.

Грамотная оптимизация ТС

http://www.russian-trader.ru/forums/content.php?r=18-optimization

Датамайнинг

http://www.russian-trader.ru/forums/content.php?r=20-data-mining&page=2#comments

Парный трейдинг раз

http://www.russian-trader.ru/forums/content.php?r=48-pravduk-regression

Парный трейдинг два

http://www.russian-trader.ru/forums/content.php?r=50-pravduk-recursion

Правдюк с механизатором мощные парни, чего говорить.

Всем удачи.

P.S.

Выкладывать сюда не осмелилися. Материала много очень.

Фейс Куртис - Путь Черепах.

- 13 ноября 2011, 13:38

- |

Рецензия на книгу «Путь Черепах» — Куртис Фейс (Скачать)

На днях кто-то давал ссылку на эту книгу. Скачал, прочитал. Читается легко за 3 часа 140страниц. Жаль, что она мне не попалась года два-три назад, на данный момент вообщем-то для себя ни чего нового не открыл, но немного закрепил. В книге по мимо метода черепах, описаны трендовые стратегии на боллингерах, средних и т.д. Немного об рисках и оптимизации.

Кому лень читать: Вся суть книги в последней бонусной главе.

Кому и ее лень читать, можете прочитать мои выписки:

Управляемые позиции разбивались на небольшие доли — юниты.Размер каждого юнита определялся количеством контрактов, при котором движение цены в пределах 1 ATR было бы равно 1 проценту торгового счета.

Для счета в 1 миллион долларов это составляло 10 000. Зная сумму, составляющую 1 ATR движения цены

для данного рынка, разделив 10 000 долларов на эту величину, получали количество контрактов,

которые могли покупать или продавать на каждый миллион долларов.

( Читать дальше )

off-top: Когда перестанет работать данный алгоритм (?)

- 10 ноября 2011, 16:00

- |

многих ботов пишу на основе этого алгоритма.

Вопрос ко всем, кто заглянул:

-чем плох данный алгоритм;

-перестанет ли он когда — нибудь работать.

(использую для fRTS).

Бонус за конструктив — файл «Техника входа и выхода»:

webfile.ru/5658415

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс