SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. vlad1024 |Макроэкономика. Критика Лукаса.

- 14 февраля 2022, 14:24

- |

en.wikipedia.org/wiki/Lucas_critique

The Lucas critique, named for American economist Robert Lucas's work on macroeconomic policymaking, argues that it is naive to try to predict the effects of a change in economic policy entirely on the basis of relationships observed in historical data, especially highly aggregated historical data.[1] More formally, it states that the decision rules of Keynesian models—such as the consumption function—cannot be considered as structural in the sense of being invariant with respect to changes in government policy variables.[2] The Lucas critique is significant in the history of economic thought as a representative of the paradigm shift that occurred in macroeconomic theory in the 1970s towards attempts at establishing micro-foundations.

Критика Лукаса (англ. Lucas critique), названная в честь Роберта Лукаса — критика исследований разработки макроэкономической политики, основанная на утверждении о наивности попыток предсказания последствий изменения экономической политики только на основе взаимоотношений показателей в имеющихся исторических данных, особенно в сильно агрегированных исторических данных.

Основная идея возникла до рассмотрения этого вопроса Лукасом (похожие идеи выражены в законе Кэмпбелла[en] и в законе Гудхарта), однако в статье 1976 года Лукас сумел доказать, что эта простая идея сделала несостоятельным рекомендации в отношении экономической политики, основанные на заключениях, следующих из крупномасштабных макроэкономических моделей[en]. Из-за того, что параметры таких моделей не были структурными, то есть не безразличными к экономической политике, они должны были бы обязательно поменяться при изменении политики (правил игры). Поэтому выводы об экономической политике, основанные на таких моделях, могли бы быть обманчивыми. Это заключение поставило под вопрос господствующие крупномасштабные эконометрические модели, которые были не достаточно основаны на динамической экономической теории.

PS: а вывод простой, если пытаетесь торговать исторические корреляции или прогнозы основанные на исторических аналогиях, будьте добры понимать почему все эти корреляции могут сломаться, иначе неизбежно потеряете деньги на очередном «структурном изменении».

The Lucas critique, named for American economist Robert Lucas's work on macroeconomic policymaking, argues that it is naive to try to predict the effects of a change in economic policy entirely on the basis of relationships observed in historical data, especially highly aggregated historical data.[1] More formally, it states that the decision rules of Keynesian models—such as the consumption function—cannot be considered as structural in the sense of being invariant with respect to changes in government policy variables.[2] The Lucas critique is significant in the history of economic thought as a representative of the paradigm shift that occurred in macroeconomic theory in the 1970s towards attempts at establishing micro-foundations.

Критика Лукаса (англ. Lucas critique), названная в честь Роберта Лукаса — критика исследований разработки макроэкономической политики, основанная на утверждении о наивности попыток предсказания последствий изменения экономической политики только на основе взаимоотношений показателей в имеющихся исторических данных, особенно в сильно агрегированных исторических данных.

Основная идея возникла до рассмотрения этого вопроса Лукасом (похожие идеи выражены в законе Кэмпбелла[en] и в законе Гудхарта), однако в статье 1976 года Лукас сумел доказать, что эта простая идея сделала несостоятельным рекомендации в отношении экономической политики, основанные на заключениях, следующих из крупномасштабных макроэкономических моделей[en]. Из-за того, что параметры таких моделей не были структурными, то есть не безразличными к экономической политике, они должны были бы обязательно поменяться при изменении политики (правил игры). Поэтому выводы об экономической политике, основанные на таких моделях, могли бы быть обманчивыми. Это заключение поставило под вопрос господствующие крупномасштабные эконометрические модели, которые были не достаточно основаны на динамической экономической теории.

PS: а вывод простой, если пытаетесь торговать исторические корреляции или прогнозы основанные на исторических аналогиях, будьте добры понимать почему все эти корреляции могут сломаться, иначе неизбежно потеряете деньги на очередном «структурном изменении».

- комментировать

- Комментарии ( 1 )

Блог им. vlad1024 |Статистические модели трендов. Смещение среднего. (Дополненное)

- 02 марта 2012, 13:45

- |

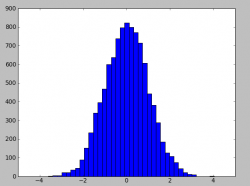

Попросили объяснить что такое персистентность без специальных терминов и как она связана с трендовостью рынка. Совсем, без терминов вряд ли получится, но если их минимизировать, достаточно понятия — плотности вероятности.

Что такое плотность вероятности? Это функция интеграл интервала которой, дает нам вероятность попадания в этот интервал. Или в простейшем случаи, если мы рассматриваем ее эмпирическую оценку в виде гистограммы распределения это будет просто частота попадания в набор фиксированных интервалов.

Для примера рассмотрим гистограмму нормального распределения.

Собственно что мы видим — разбиение на набор фиксированных интервалов, затем подсчет попадания каждого значения в тот или иной интервал, который дает частоту. Если мы хотим посчитать частоту попадания в бОльший интервал например от 0 до 2, то нам необходимо сложить(проинтегрировать) частоту попадания во все маленькие интервалы внутри этого отрезка [0, 2]. Таким образом плотность вероятности дает возможность, зная интервал, получить вероятность попадания в него. Или если рассматривать на более «интуитивном» уровне — показывает какие значения выпадают более часто, а какие менее. В приведенном примере, наиболее часто выпадают значения вокруг нуля распределения и затем оно постепенно спадает.

( Читать дальше )

Что такое плотность вероятности? Это функция интеграл интервала которой, дает нам вероятность попадания в этот интервал. Или в простейшем случаи, если мы рассматриваем ее эмпирическую оценку в виде гистограммы распределения это будет просто частота попадания в набор фиксированных интервалов.

Для примера рассмотрим гистограмму нормального распределения.

Собственно что мы видим — разбиение на набор фиксированных интервалов, затем подсчет попадания каждого значения в тот или иной интервал, который дает частоту. Если мы хотим посчитать частоту попадания в бОльший интервал например от 0 до 2, то нам необходимо сложить(проинтегрировать) частоту попадания во все маленькие интервалы внутри этого отрезка [0, 2]. Таким образом плотность вероятности дает возможность, зная интервал, получить вероятность попадания в него. Или если рассматривать на более «интуитивном» уровне — показывает какие значения выпадают более часто, а какие менее. В приведенном примере, наиболее часто выпадают значения вокруг нуля распределения и затем оно постепенно спадает.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс