Новости тг-канал

Новости тг-канал

Выбор ставки дохода — задается в txt конфиг файле.

расчетное контанго, то есть какое оно будет, если сделать синтетическую облигацию — тоже есть.

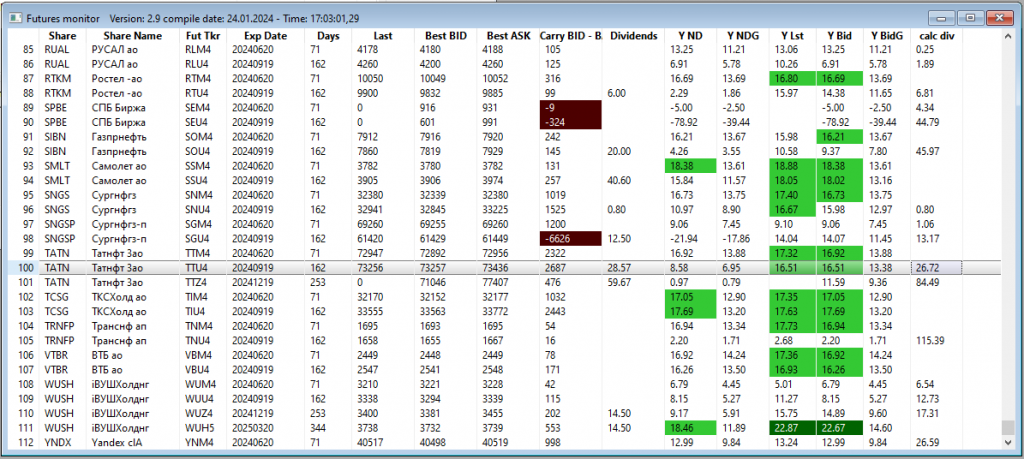

Описание столбцов:

Exp Date — дата экспирации

Days — количество дней до экспирации

Last — цена последней сделки

Best BID — лучшая цена спроса (по ней рассчитывается Y ND и Y Bid)

Best ASK — лучшая цена предложения

Delta BID — BA — разница между лучшей ценой спроса фьючерса и лучшим предложением базовой акции

Dividends — столбец заполняется тем значением, которое вы задали в конфигурационном файле

Y ND — доходность синтетической облигации по цене лучшего спроса без учета дивидендов

Y NDG — доходность синтетической облигации по цене лучшего спроса без учета дивидендов, учитывая гарантийное обеспечение (ГО) под проданный фьючерс

Y Lst — доходность синтетической облигации по последней сделке фьючерса с учетом прогнозных дивидендов, которые вы задаете в конфигурационном файле (задается три отсечки с размером выплаты и датами)

Y Bid — доходность синтетической облигации по цене лучшего спроса с учетом прогнозных дивидендов, которые вы задаете в конфигурационном файле (задается три отсечки с размером выплаты и датами)

Y BidG — доходность синтетической облигации по цене лучшего спроса с учетом прогнозных дивидендов, которые вы задаете в конфигурационном файле (задается три отсечки с размером выплаты и датами), с учетом ГО под проданный фьючерс

calc div — расчетный дивиденд по лучшему спросу на фьючерс

Пиши л.с. если нужно.