SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. gift |Повесить на стену и выучить наизусть. Как играть и не проигрывать на бирже.

- 31 октября 2011, 19:48

- |

В свое время статья Дмитрия Толстоногова стала для меня неким граалем. Завидую тем, кто еще не читал, потому как увидев эти строки впервые восторгу моему небыло предела. Приятного чтения.

Как играть и не проигрывать на бирже

Имея удовольствие наблюдать и общаться с клиентами двух брокерских компаний в течение двух лет, могу утверждать, что поведение людей, желающих «играть и выигрывать на бирже », типично и хорошо прогнозируемо, в отличие от торгуемых ими акций.

Ожидаемая доходность от спекуляций на старте обычно бывает «не менее 1000% годовых». После нескольких совершенных сделок она снижается до «хотя бы 100% годовых». Спустя некоторое время, она падает до «хотя бы вернуть начальный капитал», после чего спекулянт на неопределенное время, до достижения плановой доходности 0% годовых, становится инвестором.

В методах принятия торговых решений также прослеживается определенная эволюция.

На первой стадии новый клиент читает все экономические издания, слушает новости с таким вниманием, будто ожидает узнать их первым. Важным считается поведение бразильского фондового индекса Бовеспа. Исключительное значение придается прогнозам всевозможных аналитиков и мнениям коллег по дилинговому залу. Типовой вопрос, который задают на этой стадии: «что ты думаешь о рынке?» или «будет ли расти такая-то акция?» (если он ее уже купил). Мой типовой ответ: «не знаю» или «подбрось монетку». Клиент не успокоится, пока не найдет того, кто подтвердит, что «такая-то акция будет расти». На этой стадии клиент ищет кого-то, кто говорил бы ему определенно, когда и что покупать или продавать на рынке.

( Читать дальше )

Как играть и не проигрывать на бирже

Имея удовольствие наблюдать и общаться с клиентами двух брокерских компаний в течение двух лет, могу утверждать, что поведение людей, желающих «играть и выигрывать на бирже », типично и хорошо прогнозируемо, в отличие от торгуемых ими акций.

Ожидаемая доходность от спекуляций на старте обычно бывает «не менее 1000% годовых». После нескольких совершенных сделок она снижается до «хотя бы 100% годовых». Спустя некоторое время, она падает до «хотя бы вернуть начальный капитал», после чего спекулянт на неопределенное время, до достижения плановой доходности 0% годовых, становится инвестором.

В методах принятия торговых решений также прослеживается определенная эволюция.

На первой стадии новый клиент читает все экономические издания, слушает новости с таким вниманием, будто ожидает узнать их первым. Важным считается поведение бразильского фондового индекса Бовеспа. Исключительное значение придается прогнозам всевозможных аналитиков и мнениям коллег по дилинговому залу. Типовой вопрос, который задают на этой стадии: «что ты думаешь о рынке?» или «будет ли расти такая-то акция?» (если он ее уже купил). Мой типовой ответ: «не знаю» или «подбрось монетку». Клиент не успокоится, пока не найдет того, кто подтвердит, что «такая-то акция будет расти». На этой стадии клиент ищет кого-то, кто говорил бы ему определенно, когда и что покупать или продавать на рынке.

( Читать дальше )

- комментировать

- ★83

- Комментарии ( 31 )

Блог им. gift |1 000 000 000 рублей за проскальзывание

- 12 октября 2011, 21:23

- |

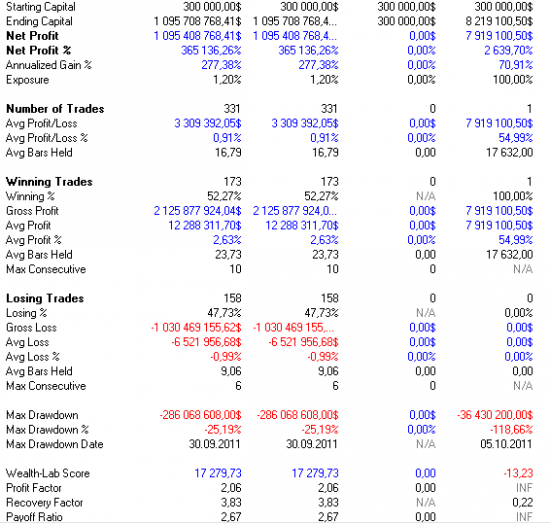

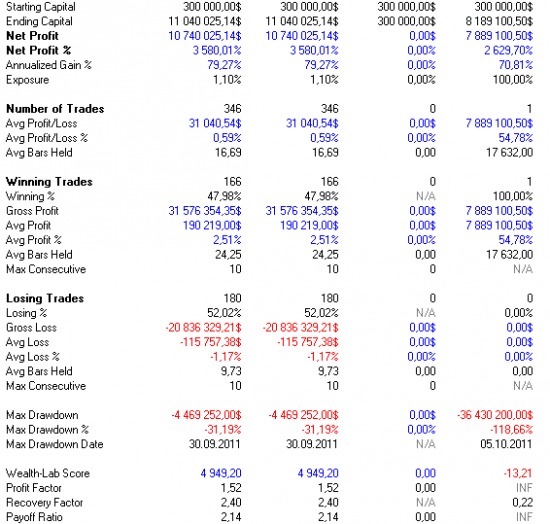

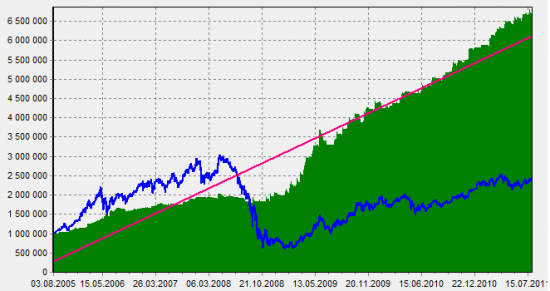

При тестировании торговых систем очень важно не заниматься самообманом и стараться ставить систему в максимально жесткие условия моделирования. Одним из таких условий является учет проскальзывания.

К примеру, ниже выходные данные моей системы протестированной с 2005 по 2011 на фьючерсе РТС на часовках. Просскальзывание равно нулю.

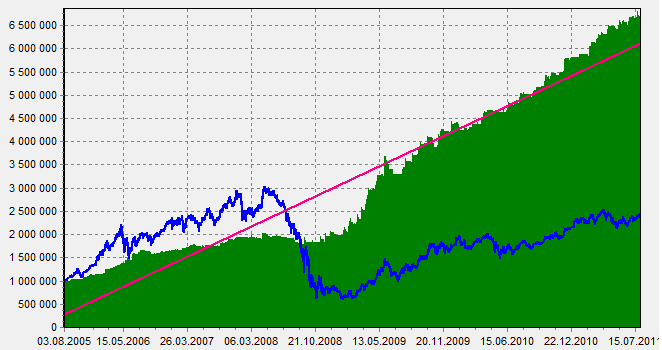

А вот та же система, но с проскальзыванием равным 100 пунктов на один контракт, что ближе к реальным условиям (при торговле суммами более 10 млн. рублей).

К примеру, ниже выходные данные моей системы протестированной с 2005 по 2011 на фьючерсе РТС на часовках. Просскальзывание равно нулю.

А вот та же система, но с проскальзыванием равным 100 пунктов на один контракт, что ближе к реальным условиям (при торговле суммами более 10 млн. рублей).

Блог им. gift |Пойдет РИ-стратегия (без индикаторов)?

- 25 августа 2011, 10:17

- |

Собрал стратегию. Тестировалось на фРИ за весь период существования. Тестовые просскальзывание-комиссия 100 пунктов на контракт.

Доходность в годовых: 36%

Максимальная просадка: 13,76%

Доходность на сделку: 0,73%

Сделок: 276

Profit Factor: 2.65

Recovery Factor: 11,74

Общая доходность: 558%

Доходность в годовых: 36%

Максимальная просадка: 13,76%

Доходность на сделку: 0,73%

Сделок: 276

Profit Factor: 2.65

Recovery Factor: 11,74

Общая доходность: 558%

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс