SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

dr-mart |Citi бычит российский нефтегаз

- 14 января 2011, 13:28

- |

- Тимофей Мартынов

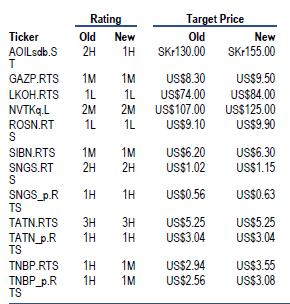

- В нефтянке есть значит потенциал роста

- Фавориты на 2011: Газпром, Лукойл, Роснефть, Газпромнефть

- Также позитивно на Альянс Оил и ТНК-БП, которые показали максимальные темпы роста добычи

- Сургут и Татнефть дорогие

- Цена акци Новатэка уже учитывает все самые радужные перспективы

- В результате изменения налог режима больше пострадают Сургут, Альянс, Газпромнефть. Меньше — Лукойл и Роснефть

- Сектор оценен P/E=4. Поэтому весь негатив по налогам уже в цене.

- комментировать

- Комментарии ( 0 )

Новости рынков |Бывший шпион стал советником президента Роснефти

- 13 декабря 2010, 13:46

- |

- Тимофей Мартынов

Премьер Владимир Путин сдержал обещание трудоустроить российских шпионов, задержанных летом в США, и устроить им «веселую и яркую жизнь». Вслед за Анной Чапмен, которая в октябре нашла работу в Фондсервисбанке, работу получил и Дональд Ховард Хитфилд — Андрей Безруков. По данным газеты «Коммерсант», Безруков назначен советником президента ГК "Роснефть".

dr-mart |Акции Роснефти

- 28 октября 2010, 00:00

- |

- Тимофей Мартынов

23:04. Правительство продлило налоговые льготы для Ванкора на 4 месяца. Завтра в Роснефти может быть интересно. Лично мне новость представляется скорее негативной, так как всего 4 месяца а не весь 2011 год. На фьючерсах пока ничего интересного не наблюдаю.

dr-mart

dr-mart

dr-mart |2010-10-11

- 11 октября 2010, 00:00

- |

- Тимофей Мартынов

12:42. Фьючерс пилит. Серьезных движений не жду — играть сегодня скорее всего не буду. Рынок выглядит позитивно, так что, скорее всего, будем сползать наверх плавно. В фишках лучше других смотрится Роснефть. Идей в бумагах тоже пока особых не видно.

![[info]](http://files.livejournal.com/userhead/122) dr_mart

dr_mart

dr-mart |2010-10-04

- 04 октября 2010, 00:00

- |

- Тимофей Мартынов

С начала года российская нефтянка отстает от междунар аналогов по динамике на 4%. P/E сектора на 2011 составляет 6.0. Сейчас наша нефтянка стоит на 39% дешевле аналогов на развивающихся рынках.

Если Роснефти сохранят льготное налогообложение на 2011 год, это может увеличить ее прибыли на следующий год на 30%. Текущее P/E=6,2 не учитрывает этого положительного момента.

Башнефть является наиболее вероятным победителем конкурса на месторождение Требса и Титова, что может увеличить запасы компании на 50% и стать драйвером для роста стоимости ее акций.

Недавнее размещение Petrobras обращает внимание на сильную разницу оценки нефтяных компаний на развивающихся рынках. Объем доразмещения Petrobras ($43Б) сопоставим с капитализацией Лукойла, при том, что бразильская компания имеет лишь 1/4 запасов Лука (5 млрд. брр нкэ против 18 у Лука). Лук на сейчас имеет лучший фундаментальный апсайд в секторе = 38%.

ВТБ-Капитал

Если Роснефти сохранят льготное налогообложение на 2011 год, это может увеличить ее прибыли на следующий год на 30%. Текущее P/E=6,2 не учитрывает этого положительного момента.

Башнефть является наиболее вероятным победителем конкурса на месторождение Требса и Титова, что может увеличить запасы компании на 50% и стать драйвером для роста стоимости ее акций.

Недавнее размещение Petrobras обращает внимание на сильную разницу оценки нефтяных компаний на развивающихся рынках. Объем доразмещения Petrobras ($43Б) сопоставим с капитализацией Лукойла, при том, что бразильская компания имеет лишь 1/4 запасов Лука (5 млрд. брр нкэ против 18 у Лука). Лук на сейчас имеет лучший фундаментальный апсайд в секторе = 38%.

ВТБ-Капитал

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс