SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

теги блога Иван Иванов

- CME

- FORTS

- FORTS фьючерсы

- quik

- US500 на МОЕХ

- акции

- биржа

- Брокер Открытие

- брокер втб

- брокер Открытие

- брокеры

- Вариационная маржа

- веселье

- вечные фьючерсы

- волатильность

- вопрос

- ВТБ брокер

- ВТБ24 брокер

- выборы

- выборы президента РФ 2024

- ГО

- дивиденды

- доллар рубль

- драгоценные металлы

- Дума

- ИФНС

- квик

- комиссии брокеров

- коронавирус

- кукл

- Лукойл

- мобильный пост

- Московская биржа

- налоговая

- налогообложение на рынке ценных бумаг

- НДФЛ

- НЛМК

- Облигации

- опрос

- опцион

- опционы

- открытие

- открытие брокер

- открытие инвестиции

- офз

- оффтоп

- президент РФ

- Россия

- Росстат

- РТС

- рынок

- смартлаб

- СПБ биржа

- срочный рынок

- срочный рынок FORTS

- трейдинг

- фандинг

- форекс

- ФСК Россети

- фьючерсы

- ЦБ РФ

- экономика России

- экспирация

- юаневые облигации

- юридическая консультация

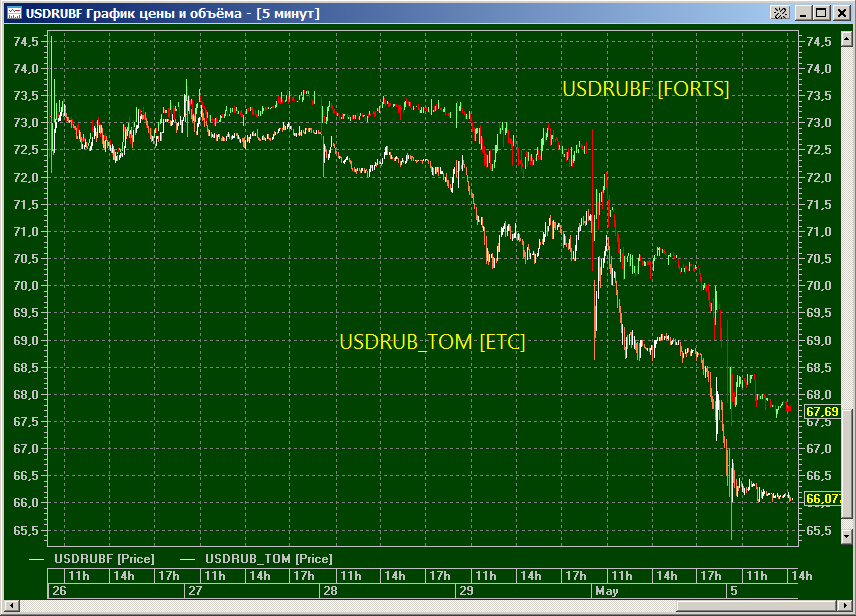

Или тут другой расчёт?)

Только зарегистрированные и авторизованные пользователи могут оставлять ответы.

Залогиниться

Зарегистрироваться