Авто-репост. Читать в блоге >>>

Стратеги этого банка видят большие риски для рынка в ближайшее время. Связано это, конечно, с проблемами ликвидности. Фед ожидаемо должен начать сокращать программу выкупа, кредитный кризис в Китае, все это снижает уровень ликвидности в системе.

Причем ожидания коррекции никак не связаны с растущей экономикой, которая восстанавливается после кризиса. Ведь экономика, как мы с вами уже увидели, не равно рынки. Великолепная динамика рынков за последний год явно опередила ситуация в экономике. Теперь же, по мнению аналитиков из Morgan Stenley, рост экономики не поможет рынкам удержаться на текущих отметках.

Плюс они отмечают начало такого процесса как mean revertion, т.е. возврат рынка к средним историческим значениям по стоимости. Наверняка вы много раз видели графики P/E или Shiller P/E, которые находятся вблизи верхней границы исторического диапазона (хотя справедливости тут не все так однозначно, об этом расскажу в одном из ближайших видео).

Также по технике можно увидеть зарождение коррекции, слом поддержки и защита сопротивления. И в целом наличие такой коррекции было бы хорошо, выпуск пара с перегретого рынка — благо для долгосрочного роста. Но в таком состоянии рынок находится уже не один месяц, а коррекции все нет и нет. Но значит ли это, что надо игнорировать риски и покупать дорогие активы? Я думаю — нет.

Авторский Telegram канал.

Исследование ФРБ Сан-Франциско в сотрудничестве со сторонними академиками показало, что для 19 пандемий с наивысшей смертностью начиная с чумы в середине XIV в. среднее время, требовавшееся для возвращения к нормальным уровням процентных ставок, экономического роста и занятости, превышало 30 лет.

Такая закономерность восстановления после чрезвычайных событий наблюдалась после Великой депрессии (хотя то был чрезвычайный экономический крах, а не пандемия). Хотя Великая депрессия завершилась в 1940 г. (отчасти благодаря военным расходам, когда США вступили во Вторую мировую), вызванные ею поведенческие изменения продлились до конца 1960-х

1950-е были в США периодом мира и процветания. Тем не менее американцы сохраняли высокий уровень сбережений, в основном избегали показного потребления и жили экономно, как их научили 1930-е и Вторая мировая война.

Ситуация изменилась, лишь когда бэби-бумеры стали подростками и молодежью в конце 1960-х. Поведенческие изменения, вызванные Великой депрессией, оставались еще 30 лет после окончания депрессии. Такова устойчивость социальных травм, будь то война, депрессия или пандемия.

Данные за август обновили.

Объем маржинальных сделок на фондовом рынке США продолжает расти.

Спасибо ФРС за эту ликвидность. :)

Всегда было интересно наблюдать за тем, как глядя на одни и те же цифры, инвесторы имеют противоположные мнения относительно рынка.

Покупая акции, мы думаем, что они более ценны сейчас, чем сидеть в кэше. В этот момент времени продавец этих акций считает наоборот. Главная цель и у того и у другого — заработать как можно больше денег. Если не это свойство, то и рынка бы не было.

С вашего позволения, хочу добавить свою точку зрения о финансовых рынках в моменте.

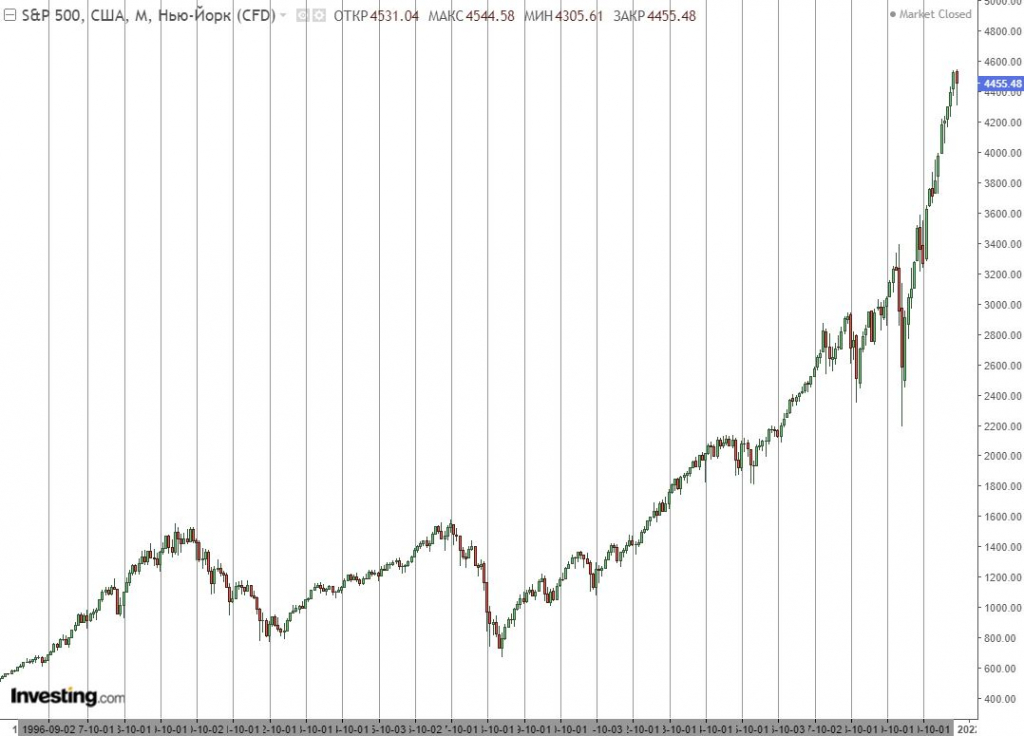

В начале сентября S&P 500 установил очередной максимум. Стоял вполне естественный вопрос — не это ли «езда на красный с педалью газа в пол»?!

Ответ не заставил себя долго ждать и на 20-й день сентября S&P наконец-то закрылся ниже 50-ти дневной скользящей средней. Позвольте подчеркнуть, что в отличие от сентября прошлого года, с пробоем локального минимума. Мне нравится думать о 50-SMA как о простой метрике, работающей по очень разумным причинам.

Как вы думаете, тех 5% коррекции, которые мы увидели на SP500, достаточно рынкам или нет?

Судя по той противоречивости, которую рисует ситуация, думаю, коррекция не закончена, по крайней мере, по длительности. Хватило ли ей 5%-й глубины? Для такого роста индекса, хотелось бы видеть ее более значимой. Ну, например, 10%. Но не мы диктуем рынку свои хотелки, а рынок диктует нам свои. Поэтому мы и работаем с теми значениями, которые выдает рынок, делая попытку заглянуть вперед, поняв его логику.

Всем привет!

Давайте самым спокойным образом посмотрим на ситуацию на рынках, а точнее что какое направление ветра нам рисуют внешние индикаторы. Откажемся от продающих и высокопарных фраз типа, коррекция не закончена – все срочно продаем, или уходит поезд – срочно покупаем. Наш канал не для этого, а потому начнем по традиции и логике с Америки.

Америка.

Наиболее интересная обстановка в индексе Доу Джонса. Почему и чем она интересна? Именно она наиболее явно показывает, что пока индекс продолжать тренд не собирается. Оговорка, пока. По факту вчерашнего закрытия. Тот трех-месячный боковик (с 10 мая по 23 июля) в свое время определил верхнюю и нижнюю границы. Верхняя его граница она является той ватер-линией, которая показывает, желает индекс расти или пока нет. Текущая коррекция, естественно провалила индекс в указанный диапазон, а обратно его пока не вывела.

")

Сегодня состоится очередное заседание ФРС, на котором будут представлены новые прогнозы по экономике, а также 'dot plots' (прогнозы по движению % ставок).

Весь инвестиционный мир пытается угадать — будет ли анонсировано сворачивание монетарных стимулов («QE»). Давайте вспомним недавнюю хронологию. Изначально рынок ждал анонса на Джексон Хоул, которого не произошло. Помешала неопределённость с дельта-ковидом. А затем, уже в начале сентября, вышел очень слабый отчёт по рынку труда за август — такой, что даже самые ястребы (сторонники ужесточения) Федрезерва начали сомневаться в тайминге сворачивания стимулов. Поэтому, вероятно и это заседание не принесёт в этом отношении «ничего нового».

Кроме того, не стоит забывать, что Пауэлл стоит на пороге переназначения на новый срок главы ФРС. Президент США Байден до сих пор не определился — официального анонса не было, вероятно специально тянет время. В итоге Пауэлл находится в заложниках ситуации — ему выгодно не уронить рынок, а значит он всячески будет пытаться сгладить все углы, не допуская резких заявлений на пресс-конференции. На всех предыдущих заседаниях у него это успешно получалось.

С очень противоречивой статистикой мы подходим к сегодняшней пресс-конференции от федеральной резервной системы США. Мы видим рост инфляции и инфляционных ожиданий в Америке(работа сигнального канала во всей красе), плюс снижение безработицы.

Ожидается, что ценовое давление в секторе услуг вскоре приведет к резкому росту базовой потребительской инфляции(предпочтительный показатель для резервной системы). Опережающий индикатор уже пробил отметку в 3%.

С точки зрения классической экономической школы все кажется понятным: пришла пора готовиться к снижению ключевой ставки и сокращать программу выкупа активов, хотя бы незначительно.

Пойдем по порядку

ФРС и ее руководство явно дают понять, что снижение ставки — не их стратегия. Они готовы даже поднимать таргет инфляции выше нынешнего, но не изменять диапазон ставок, который уже полтора года стоит на уровне 0-0,25%. Более того, они ждут снижения инфляции, хотя инфляционные ожидания явно дают нам понять, что размышления ФРС о возможном снижении — просто бессмысленны.