2 ТРИЛЛИОНА $

2 ТРИЛЛИОНА $

Авто-репост. Читать в блоге >>>

Не приходилось ли вам бывать в ситуации, когда и профессиональные рыночные аналитики демонстрируют крайнюю степень оптимизма, и сам рынок их поддерживает, постоянно обновляя новые максимумы, а вот лично вас что-то беспокоит и останавливает от покупок?

Как выяснил Sentimentrader, такое случается, хоть и не часто. На диаграмме выше по вертикали- уровень бычьих настроений в newsletters (обычно, платных подписках), который рассчитывает Investor Inteligence. По горизонтали- уровень оптимизма среди «физиков» (4-недельная средняя соотношения Быки/Медведи по опросам AAII).

Мы находимся в левом верхнем углу- авторы рассылок очень оптимистичны, а частные инвесторы- наоборот. Такое поведение частных инвесторов особенно удивительно на фоне исторических максимумов рынка и роста в течение 5 месяцев. Sentimentrader утверждает, что когда оптимизм в опросах «физиков» намного выше, чем в рассылках, рынок за этим чаще всего растет. Сейчас у «физиков» зашкаливает пессимизм. Интересно, кто окажется прав на этот раз?

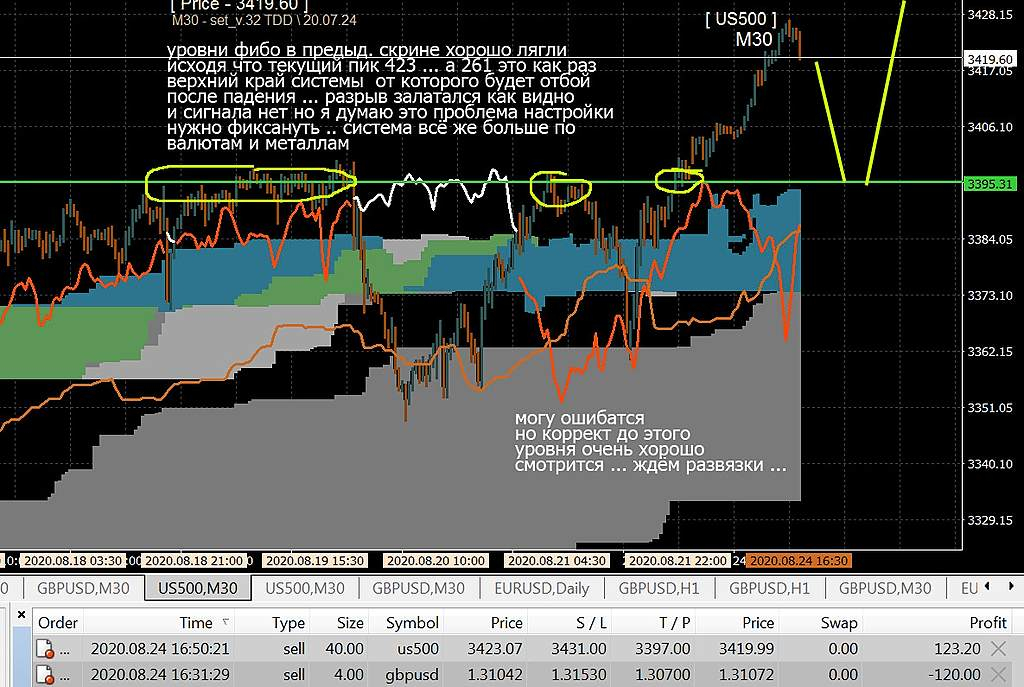

Aug.24 is 180* от 19 Февраля 2020 --> 24 Августа 2020 (High to High)

NDX100 цель выполнена. 11728.

(11726 — точно 540* на колесе Ганна от закрытия 11 Августа, 10876 'gap up and go" )

NQ также выполнил цель 1.618

NQ is done 11722 = 1.618 ext Fibonacci from 11,430 breakout.

ESU20 цель НЕ выполнена --> 1.618= 3431.

NYSE Breadth is strong+1300. открытие +1800

Большинство акций на NYSE down and the most oversold c конца Июня 2020.

т.к. NYSE breadth была каждый день в течении 2 посл. недель негативной. почти каждый день.

Следовательно, мы можем подойти к THE most oversold since March 2020 уже в районе праздников в США. 4-6 Сентября. Достаточно будет 1-2х серьезных падений рынка.

VXX didn’t make new low this morning. The warning sign.

Завтра 25 Августа — ровно 33 года от ATH 1987 года. ( Перед market crush 1987, 19 октября). Не думаю, что завтра будет Глобальный разворот, но рынок will respect this date.

В США министерство здравоохранения и соц. служб разрешило переливать больным COVID-19 плазму крови от уже переболевших людей. Правда эффективность этого метода лечения еще не доказана.

На этой новости Индекс S&P 500 вырос на 0,88% до 3426,92 пункта по состоянию на 17:20 мск. Высокотехнологичный индекс Nasdaq Composite растет на 0,84% — до 11 407,33 пункта.

Сектора потребительских товаров, технологий и коммуникационных услуг возглавили подъем в индексе S&P 500.

Кроме того, на настроения рынка положительно повлияла информация о том, что администрация Трампа рассматривает возможность ускоренного начала применения экспериментальной вакцины от COVID-19, разрабатываемой компанией AstraZeneca (LON:AZN) и Оксфордским университетом.

Сильный рост продемонстрировали акции компаний-производителей плазмы. Североамериканские биотехи Liminal BioSciences и ADMA Biologics прибавили 47% и 25,6% соответственно, а израильская Kamada — 16,1% по состоянию на 17:45 мск.

В пятницу американский индекс широкого рынка S&P500 закрылся выше значения 3397 пунктов, обновив исторический максимум от 19.02.2020. На это ушло ровно 6 месяцев. Это много или мало? Можно сравнить с несколькими громкими кризисами прошлого.

В марте падение было стремительным, фондовый рынок упал на 35% в рекордно короткие сроки, опередив в скорости падения даже «Чёрный понедельник» 1987 года (в совокупности, а не за 1 день). Это было настоящим стресс-тестом в том числе и для меня.

Думаю имеет смысл высказать несколько предположений о процессах, происходящих на фондовом рынке США. Ранее, я уже писал о том, что его динамика все в большей степени зависит от притока капитала в акции нескольких высокотехнологичных компаний («Рынок шести компаний»). Убери этот локомотив — и все начинает выглядеть совершенно иначе:

От безудержного роста последних лет не остается и следа, вялая динамика на фоне бесконечных мер монетарного (и фискального, спасибо Трампу) стимулирования. Индекс MSCI World без учета компаний США выглядит еще печальней.

Это подводит нас к простой мысли — фондовый рынок превращается в финансовую олигополию, где узкий круг транснациональных корпораций задает тон всем происходящим процессам. Причем рост капитализации уже этих компаний перестает быть только рыночным процессом и становится

3) Предполагаемое увеличение расходов на «зеленые» технологии увеличит спрос на редкоземельные материалы, за 95% рынка которых ответственен Китай. Вполне вероятно упразднение политических санкций Китая.

(Трамп же угрожал ограничить деятельность Alibaba на территории США. В случае реализации таких мер бумаги Alibaba вполне могут просесть на 10–15%.)

Снижение рисков торговых войн — благоприятный фактор для доходов американских IT-компаний, производственные цепочки которых завязаны на Китай, включая Apple, чипмейкеров Micron Technology и Applied Materials. КНР также важный рынок для американского автопрома — General Motors, Ford, опять же Tesla.

Настоящее показывает, что рынок акций США оказывает невероятное влияние на доходы американцев и доверие потребителей, поэтому ФРС не должно и не может допустить нового биржевого фиаско. Однако возвращение к нормальной жизни после создания вакцины от Covid-19 несёт в себе понижательные риски.

Первый фактор. Всего лишь за полгода 2020 года произошли и биржевой обвал, и масштабное ралли восстановления, которое возвратило рынок акций к своим рекордным значениям. После нескольких месяцев непрерывного роста индекс S&P 500 в упор подступил к историческим максимумам, однако преодолеть их ему никак не удается. На данный момент на недельном графике формируется классическая техническая фигура «двойная вершина», и крупные игроки начинают увеличивать ставки на падение рынка акций США. Чистая короткая позиция хедж-фондов во фьючерсах на S&P 500 показала почти двухмесячный максимум, что следует из последних данных американской Комиссии по торговле товарными фьючерсами. S&P 500 закрыл ростом шесть из последних семи недель, однако осложнение отношений между Вашингтоном и Пекином, а также возможное сворачивание небывалых стимулирующих мер на фоне появления вакцины(баланс ФРС составляет 7 трлн. долларов) не только не дозволяет рынку акций США достичь новых рекордных цен, но и создает риски как минимум для краткосрочной коррекции и максимум повтор событий 2013 года.

S&P 500 представляет грубо 80% рыночной стоимости всего того, что можно купить в этой стране, это больше 20 триллионов долларов. То есть, вы покупаете Америку.

Это Америка, это сильнейший попутный ветер, который американская экономика дает любому инвестору в акции.

Рынки падали много раз за последнее время, люди паниковали. Заголовки газет были ужасными.

Но Америка — это мощная экономическая машина, которая работает с 1776 года…И продолжает работать.

Вам не надо покупать с мыслью продать через год, или два, или три. Так вы можете потерять деньги. Но если вы покупаете на 10-20 лет. И продолжаете покупать индекс S&P 500. И не будете обращать внимание на весь этот мусор, который вам пытаются продать с высокими комиссиями.

И можем ли мы полагать что подобная доходность может нас ждать в будущем?

Компании в индексе S&P 500 зарабатывают больше 10 процентов на свой капитал.

Соотношение индекса NASDAQ100 к индексу S&P500 (общий график) и доля в общем приросте S&P500 роста акций отдельных компаний группы FANMAG(в середине)

Источник: Stifel Research

Текущая динамика рынка акций США многим видится как формирующийся «пузырь» — большой спрос, высокие ожидания и несмотря ни на что растущие котировки. Особенно это актуально для технологического сектора американского фондового рынка – мировых гигантов онлайн и IT-бизнеса Apple, Amazon, Microsoft, Facebook, Google (Alphabet) и Netflix. И если рассмотреть эту гипотезу подробнее, то мнения о наличия перегретости сектора небезосновательны.

Локомотив роста рыночной капитализации

Технологический сектор США продемонстрировал рекордный рост за последние несколько лет. На фоне кризиса пандемии он выглядит фундаментально более привлекательно, чем весь рынок американских акций, пострадавший от локдауна, резкого падения цен на энергоресурсы и спада производства и потребления в стране и по всему миру. Вера в американские «техи» получилась настолько сильной, что акции технологических компаний не только показали существенный рост, но и придали восходящий тренд всему американскому рынку акций. Особенно это видно через индекс NASDAQ 100, где акции технологических компаний преобладают. Его отношение к базовому индексу американского рынка акций S&P 500 за 2020 год увеличилось с 2,5 до 3,5, несмотря на краткосрочное падение весной (см. график сверху)