SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Виталий

Волтайр-Пром: Titan направил оферту...

- 21 октября 2013, 12:44

- |

18 октября Titan Tire Russia B.V. направил обязательное предложение по выкупу АО и АП Волтайр-Прома. Подробностей по цене выкупа пока нет, но ранее подробно писал об этой инвестидеи в Update по Волтайр-Пром: продолжение следует… http://smart-lab.ru/blog/144288.php

Идея успешно отработана, жду объвления цены выкупа и буду выходить из акций. На Московской бирже остались только биды.

Идея успешно отработана, жду объвления цены выкупа и буду выходить из акций. На Московской бирже остались только биды.

- комментировать

- 29

- Комментарии ( 1 )

РусГидро вышла из капитала Треста Гидромонтаж (trgm и trgmp)

- 16 октября 2013, 17:17

- |

Вчера РусГидро закрыла сделку по продаже ТЭК Мосэнерго своей доли (31,98% АО или 33,54% УК) в Тресте Гидромонтаж (trgm и trgmp).

Пакет РусГидро был оценен в 1,66 млрд.руб. из расчета 13,0904 руб. ($0,41) за акцию trgm и trgmp.

Что ожидать миноритариям? Подробнее можно обсудить в Блоге на моем сайте

Пакет РусГидро был оценен в 1,66 млрд.руб. из расчета 13,0904 руб. ($0,41) за акцию trgm и trgmp.

Что ожидать миноритариям? Подробнее можно обсудить в Блоге на моем сайте

IGSS: отличные дивидендные перспективы на ближайшие годы, несмотря на сложные отношения с Роснефтью, консолидация подконтрольных компаний (khgf,ingf) продолжается

- 16 октября 2013, 13:18

- |

Вчера IGSS (GDR компании котируются в Лондоне под тикером IGSS) провела презентацию для инвесторов в преддверии выпуска облигаций. IGSS специализируется на наземной сейсморазведке (занимает около 50%российского рынка сейсмики). В основном работает в Западной Сибири, Восточной Сибири и Тимано-Печоре (доля регионов в портфеле заказов – 87%).

Текущая капитализация IGSS составляет $292 млн. (free-float капитализация — $141 млн.), что вполне соответствует определению small-cap акции. Основными акционерами являются CEO IGSS Николай Левицкий (26,8%), Volga Resources (13%), Schlumberger (12%). Оставшаяся доля находится в свободном обращении.

Продолжение читайте в Блоге на моем сайте

Текущая капитализация IGSS составляет $292 млн. (free-float капитализация — $141 млн.), что вполне соответствует определению small-cap акции. Основными акционерами являются CEO IGSS Николай Левицкий (26,8%), Volga Resources (13%), Schlumberger (12%). Оставшаяся доля находится в свободном обращении.

Продолжение читайте в Блоге на моем сайте

Внебиржевой еженедельник (в фокусе рынок сейсмики и облгазы)

- 15 октября 2013, 15:28

- |

На моем сайте опубликован очередной выпуск Внебиржевого еженедельника

Основные темы:

Башнефтегеофизика (bngf): дивиденды в 3D

Башнефтегеофизика (bngf) специализируется на разведочной и промысловой геофизике (позволяет определить возможное расположение и объем ресурсов углеводородов). Разведочная геофизика (сейсмопрофилирование) обеспечивает порядка 59% выручки от всех геофизических услуг. По количеству сейсмопартий bngf занимает около 5% рынка сейсморазведки (8 сейсмических партий). По итогам прошлого года ключевыми заказчиками были Роснефть (50% с учетом РН Холдинга), Башнефть (27%) и ЛУКОЙЛ (21% с учетом Самара-Нафта).

У bngf нет закрепленной в уставе дивидендной политики. Тем не менее, компания последовательно увеличивает дивиденды (с 2008 г. дивиденд на акцию утроился).

Что ожидать дальше?

Саратовнефтепродукт (sarn): по итогам 2013 г. компания может превзойти результаты рекордного для себя 2010 г. Будут ли дивиденды?

Астраханьоблгаз (asog): процесс консолидации региональных ГРО запущен

Сегодня совет директоров Астраханьоблгаза (asog) планирует утвердить новую организационную структуру.

( Читать дальше )

Основные темы:

Башнефтегеофизика (bngf): дивиденды в 3D

Башнефтегеофизика (bngf) специализируется на разведочной и промысловой геофизике (позволяет определить возможное расположение и объем ресурсов углеводородов). Разведочная геофизика (сейсмопрофилирование) обеспечивает порядка 59% выручки от всех геофизических услуг. По количеству сейсмопартий bngf занимает около 5% рынка сейсморазведки (8 сейсмических партий). По итогам прошлого года ключевыми заказчиками были Роснефть (50% с учетом РН Холдинга), Башнефть (27%) и ЛУКОЙЛ (21% с учетом Самара-Нафта).

У bngf нет закрепленной в уставе дивидендной политики. Тем не менее, компания последовательно увеличивает дивиденды (с 2008 г. дивиденд на акцию утроился).

Что ожидать дальше?

Саратовнефтепродукт (sarn): по итогам 2013 г. компания может превзойти результаты рекордного для себя 2010 г. Будут ли дивиденды?

Астраханьоблгаз (asog): процесс консолидации региональных ГРО запущен

Сегодня совет директоров Астраханьоблгаза (asog) планирует утвердить новую организационную структуру.

( Читать дальше )

Славнефть (slav): посредственные финансовые результаты по РСБУ за 3К13, а что ожидать по дивидендам?

- 10 октября 2013, 12:06

- |

дивидендам?" title="Славнефть (slav): посредственные финансовые результаты по РСБУ за 3К13, а что ожидать по дивидендам?" />

дивидендам?" title="Славнефть (slav): посредственные финансовые результаты по РСБУ за 3К13, а что ожидать по дивидендам?" />Вчера slav опубликовала финансовые показатели по РСБУ за 9М13. Результаты за 3К13 оказались посредственными. Впрочем, для slav более показателен отчет по МСФО, поэтому влияние на акции должно быть сдержанным. Большее значение имеют ожидания по дивидендам.

: посредственные финансовые результаты по РСБУ за 3К13, а что ожидать по дивидендам?")

( Читать дальше )

Update по Волтайр-Пром: продолжение следует...

- 08 октября 2013, 09:48

- |

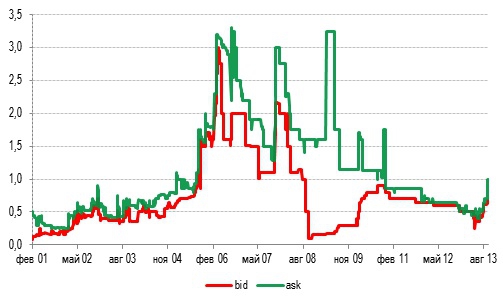

Как я уже писал, на прошлой неделе гендиректор РФПИ Кирилл Дмитриев сказал, что РФПИ, Titan International и фонд One Equity Partners планируют в ближайшее время закрыть сделку по покупке контрольного пакета Волтайр-Пром за $115 млн.

Позже стало известно о том, что Titan International, фонд One Equity Partners и РФПИ закрыли сделку по покупке контрольного пакета акций Волтайр-Пром у Кордианта за $94 млн. с учетом долга. Об этом сообщил Titan на своем сайте.

Если исходить из того, что только Кордиант продал свою долю (51,65%) в Волтайр-Проме и вычесть из суммы сделки долг завода на конец 2К13 по РСБУ в размере $8 млн. (т.е. только по головной компании), тогда получается, что АО Волтайр-Прома оценена в $2,8 vs. текущий рынок на Московской бирже $0,7 и ask в RTS Board=$2.

Думаю имеет смысл еще раз привести оценку АО Волтайр-Пром, если за $94 млн. с учетом долга продан весь пакет основных акционеров завода — 96,2%. В этом случае АО может быть оценена в $1,5. Если учитывать только продажу доли Кордианта и 12,8% АО, принадлежащих ЯШЗ, то оценка АО=$2,25.

( Читать дальше )

Позже стало известно о том, что Titan International, фонд One Equity Partners и РФПИ закрыли сделку по покупке контрольного пакета акций Волтайр-Пром у Кордианта за $94 млн. с учетом долга. Об этом сообщил Titan на своем сайте.

Если исходить из того, что только Кордиант продал свою долю (51,65%) в Волтайр-Проме и вычесть из суммы сделки долг завода на конец 2К13 по РСБУ в размере $8 млн. (т.е. только по головной компании), тогда получается, что АО Волтайр-Прома оценена в $2,8 vs. текущий рынок на Московской бирже $0,7 и ask в RTS Board=$2.

Думаю имеет смысл еще раз привести оценку АО Волтайр-Пром, если за $94 млн. с учетом долга продан весь пакет основных акционеров завода — 96,2%. В этом случае АО может быть оценена в $1,5. Если учитывать только продажу доли Кордианта и 12,8% АО, принадлежащих ЯШЗ, то оценка АО=$2,25.

( Читать дальше )

История про Норильскгазпром и газовые активы Роснефти, а также гособоронзаказ и как на этом заработать частному инвестору

- 07 октября 2013, 14:55

- |

Карта RTS Board: лидеры и аутсайдеры внебиржевого рынка

Арзамасский приборостроительный завод (apsz): гособоронзаказ на стороне частных инвесторов

Торговый пульс внебиржевого рынка

Корпоративные события

Норильскгазпром (nrgp): последует ли Норникель примеру АК АЛРОСА?

Арзамасский приборостроительный завод (apsz): гособоронзаказ на стороне частных инвесторов

Торговый пульс внебиржевого рынка

Корпоративные события

Норильскгазпром (nrgp): последует ли Норникель примеру АК АЛРОСА?

Транснефть: оправдаются ли ожидания высоких дивидендов по префам?

- 03 октября 2013, 10:38

- |

Новостной фон

По словам президента Транснефти Николая Токарева, компания может выплатить дивиденды в размере не менее 35% чистой прибыли по МСФО в 2015-2016 гг., а приватизация 3,1% акций Транснефти возможна не ранее 2016 года.

Комментарий

Транснефть направляет на дивидендные выплаты по привилегированным акциям 10% чистой прибыли по РСБУ. В 2011-2012 гг. чистая прибыль компании по МСФО превышала чистую прибыль по РСБУ почти в 17 раз. В 1П13 эта разница сократилась до 14 раз.

Если в 2015-2016 гг. Транснефть перейдет на выплату дивидендов из расчета 10% чистой прибыли по МСФО, то текущая дивидендная доходность префов может вырасти с менее 1% до 11% (дивиденд на АП может превысить 9 000 руб. по сравнению с 685 руб. за 2012 г.) с учетом прогнозируемого падения чистой прибыли на 20% к 2015-2016 гг. относительно 2012 г. В этом случае совокупные дивидендные выплаты на АП составят $450 млн.

Транснефть вполне может позволить себе такие выплаты. После продолжительного периода отрицательных свободных денежных потоков Транснефть уже в 2012 г. вышла на небольшой положительный свободный денежный поток, а в 1П13 его величина превысила 88 млрд.руб.

( Читать дальше )

По словам президента Транснефти Николая Токарева, компания может выплатить дивиденды в размере не менее 35% чистой прибыли по МСФО в 2015-2016 гг., а приватизация 3,1% акций Транснефти возможна не ранее 2016 года.

Комментарий

Транснефть направляет на дивидендные выплаты по привилегированным акциям 10% чистой прибыли по РСБУ. В 2011-2012 гг. чистая прибыль компании по МСФО превышала чистую прибыль по РСБУ почти в 17 раз. В 1П13 эта разница сократилась до 14 раз.

Если в 2015-2016 гг. Транснефть перейдет на выплату дивидендов из расчета 10% чистой прибыли по МСФО, то текущая дивидендная доходность префов может вырасти с менее 1% до 11% (дивиденд на АП может превысить 9 000 руб. по сравнению с 685 руб. за 2012 г.) с учетом прогнозируемого падения чистой прибыли на 20% к 2015-2016 гг. относительно 2012 г. В этом случае совокупные дивидендные выплаты на АП составят $450 млн.

Транснефть вполне может позволить себе такие выплаты. После продолжительного периода отрицательных свободных денежных потоков Транснефть уже в 2012 г. вышла на небольшой положительный свободный денежный поток, а в 1П13 его величина превысила 88 млрд.руб.

( Читать дальше )

Волтайр-Пром продан? Что ожидать миноритариям?

- 02 октября 2013, 19:42

- |

По словам гендиректора РФПИ Кирилла Дмитриева, Российский фонд прямых инвестиций (РФПИ), Titan International и фонд One Equity Partners сегодня-завтра закроют сделку по покупке контрольного пакета Волтайр-Пром за $115 млн.

На 30 сентября структура акционеров Волтайр-Пром следующая: 21,5% АО контролирует ООО ДИОЛИТ, 51,65% непосредственно сам Кордиант, а 23,08% у Ярославского шинного завода (принадлежит Кордианту на 96%). В течение этого года структура акционеров Волтайр-Пром серьезно изменилась. Ранее завод контролировался Кордиантом (73,14% АО) и ОЛЕФИНом (23,08%)

Из сообщения не совсем понятно продает свою долю только Кордиант или еще другие акционеры. Если предположить, что три ключевых акционера выходят из Волтайр-Прома, то тогда оценка обыкновенной акции завода (тикер в RTS Board — vltp, на Московской бирже — VTPR) равна $2 (65,3 руб.). Текущая цена на Московской бирже — 18 руб. В RTS Board ask=$2.

Если речь идет об оценке только доли Кордианта, то тогда соответственно цена за обыкновенную акцию Волтайр-Пром будет кратно выше $3,8.

( Читать дальше )

На 30 сентября структура акционеров Волтайр-Пром следующая: 21,5% АО контролирует ООО ДИОЛИТ, 51,65% непосредственно сам Кордиант, а 23,08% у Ярославского шинного завода (принадлежит Кордианту на 96%). В течение этого года структура акционеров Волтайр-Пром серьезно изменилась. Ранее завод контролировался Кордиантом (73,14% АО) и ОЛЕФИНом (23,08%)

Из сообщения не совсем понятно продает свою долю только Кордиант или еще другие акционеры. Если предположить, что три ключевых акционера выходят из Волтайр-Прома, то тогда оценка обыкновенной акции завода (тикер в RTS Board — vltp, на Московской бирже — VTPR) равна $2 (65,3 руб.). Текущая цена на Московской бирже — 18 руб. В RTS Board ask=$2.

Если речь идет об оценке только доли Кордианта, то тогда соответственно цена за обыкновенную акцию Волтайр-Пром будет кратно выше $3,8.

( Читать дальше )

теги блога Виталий

- RTS Board

- small-letters.ru

- АЛРОСА

- АМЗ

- АНПП ТЕМП-АВИА

- АПЗ

- Арзамасский приборостроительный завод

- Бурятзолото

- ВНИПИгаздобыча

- Волга-флот

- Волжский абразивный завод

- Вологодский оптико-механический завод

- Волтайр-Пром

- ВОМЗ

- ВСЗ

- Газпром

- ГЕОТЕК Сейсморазведка

- Горнозаводскцемент

- ДНПП

- Енисейское речное пароходство

- Завод им. В.А. Дегтярева

- Ил

- Импульс

- Индивидуальный инвестиционный счет

- интервью

- Иркут

- Калужский турбинный завод

- Ковровский электромеханический завод

- Коломенский завод

- Корпоративные облигации

- Красногорский завод им. С.А. Зверева

- Крюков Виталий

- Кузбасская Топливная Компания

- Курганмашзавод

- ЛЗОС

- ЛОМО

- Машиностроительный завод

- Машиностроительный завод имени М.И.Калинина

- МВЗ им. М.Л. Миля

- Мегионнефтегаз

- Метафракс

- Московский НПЗ

- Мостострой-11

- Мурманский морской торговый порт

- Мурманское морское пароходство

- НБАМР

- Нептун

- НИТЕЛ

- Новорослесэкспорт

- Новошип

- Норникель

- Облгазы

- Оборонно-промышленный комплекс

- ОДК-СТАР

- ОПК

- ОСК

- оффтоп

- Победит

- Подзембургаз

- Порт Ванино

- роснефть

- Роствертол

- Ростсельмаш

- РусГидро

- РФПИ

- Рязанский радиозавод

- Сарапульский электрогенераторный завод

- Саратовнефтегаз

- Сечин

- Синтез

- Славнефть

- СПб ОАО Красный Октябрь

- Ставропольский радиозавод Сигнал

- Сухоложскцемент

- Тамбовский завод Электроприбор

- Тимченко

- ТНК-ВР Холдинг

- транснефть

- Трест Гидромонтаж

- Удмуртнефть

- Центральный телеграф

- ЧЕЛИНДБАНК

- ЯНОС

- Ярославский радиозавод

- Ярославский шинный завод