комментарии Роман Ранний на форуме

-

ПЕРВЫЙ ЗАМГЛАВЫ МИД РФ «ИНТЕРФАКСУ»: СПРОС НА РОССИЙСКИЕ ЭНЕРГОНОСИТЕЛИ В ЕС В ОБОЗРИМОМ БУДУЩЕМ БУДЕТ ТОЛЬКО РАСТИ

ПЕРВЫЙ ЗАМГЛАВЫ МИД РФ «ИНТЕРФАКСУ»: СПРОС НА РОССИЙСКИЕ ЭНЕРГОНОСИТЕЛИ В ЕС В ОБОЗРИМОМ БУДУЩЕМ БУДЕТ ТОЛЬКО РАСТИ- СЕВЕРНЫЙ ПОТОК — 2» БУДЕТ ВВЕДЕН В ЭКСПЛУАТАЦИЮ, НЕСМОТРЯ НА ПОПЫТКИ НЕДОБРОЖЕЛАТЕЛЕЙ СОРВАТЬ ПРОЕКТ — ПЕРВЫЙ ЗАМГЛАВЫ МИД РФ ТИТОВ «ИНТЕРФАКСУ»

РЦБ разгоняет Эталон:

РЦБ разгоняет Эталон:

ЗАВТРА МОЖЕТ БЫТЬ ДАНО ПОДТВЕРЖДЕНИЕ ДИВДОХОДНОСТИ ЭТАЛОНА

Уже завтра состоится конференц-звонок на тему финансовых результатов АФК Система за 1 кв. 2020. Есть большая вероятность, что, помимо обсуждения результатов за прошедший квартал, может быть очередное подтверждение менеджмента о выплате дивиденда на акции Эталона в размере 12 руб. на акцию. Прошлое подтверждение размера было дано 17 апреля.

(https://t.me/cbrstocks/4910)В случае выплаты 12 руб. на акцию по новой дивидендной политике потенциальная дивдоходность Эталона может составить 12,9%. ⚡️❗️#MTLR #долг #реструктуризация

⚡️❗️#MTLR #долг #реструктуризация

«Мечел» — ОБРАЩЕНИЕ К АКЦИОНЕРАМ

Уважаемые акционеры!

В апреле 2020 года менеджменту компании удалось согласовать условия 10-летней реструктуризации с крупнейшими кредиторами «Мечела» — держателями 88% долга. Для нас это безусловно было очень важно, так как еще в 2017 году, после вступления в силу предыдущей реструктуризации задолженности с государственными банками, предусматривавшей отсрочку выплат основного долга до 2020 года, мы понимали, что с большой вероятностью по ее истечении нам придется снова садиться за стол переговоров, и мы этого не скрывали. За три года наши финансовые платежи составили 167,4 млрд рублей. Мы стремились подойти к моменту новой реструктуризации насколько возможно подготовленными, но большая финансовая нагрузка, не позволявшая нам в достаточной мере вкладывать в производство, а также снижение цен на наш основной продукт – коксующийся уголь – побудили нас пересмотреть нашу стратегию. Понимая, что в ближайшие годы мы не сможем привлечь дополнительные средства на развитие Эльгинского проекта, мы приняли решение продать «Эльгауголь» и ж/д ветку Улак-Эльга и направить все средства на погашение долга. Это позволило нам существенно сократить сумму долга перед банками ВТБ и ГПБ и договориться о реструктуризации на приемлемых для Группы условиях.

В рамках новых соглашений срок погашения продлен на семь лет, с возможностью пролонгации еще на три года, если компания будет соблюдать график платежей. Процентные ставки и залоги остались прежними.

Реструктуризация чрезвычайно важна для будущего Компании, она улучшит финансовое положение «Мечела», обеспечив погашение долга и давая возможность инвестировать в развитие существующих проектов, а это значит и в повышение акционерной стоимости.

Для завершения реструктуризации необходимо одобрение большинством голосов миноритарных акционеров кредитных и обеспечительных сделок. Если данные сделки не будут одобрены, реструктуризация потеряет силу.

От лица Совета директоров и Правления ПАО «Мечел» мы призываем вас на годовом общем собрании акционеров, которое состоится 30 июня, проголосовать за вынесенные на одобрение условия реструктуризации.

Сейчас финансовая устойчивость и рост акционерной стоимости Компании в ваших руках.

Важен голос каждого акционера!

С уважением,

Председатель Совета директоров Игорь Зюзин

Генеральный директор, председатель Правления Олег Коржов

- Выполнение компанией «Сургутнефтегаз» геолого-разведочных работ в 2019 году позволило обеспечить прирост извлекаемых запасов нефти категорий АВ1С1 на 64 млн т и привело к открытию 23 новых залежей нефти и двух залежей газа на ранее открытых месторождениях, говорится в годовом отчете компании.

- Инвестиции Сургутнефтегаза в нефтегазодобычу в 2019г составили 206 млрд руб.

Sberbank CIB понизил рейтинг акций Polymetal до «держать» после переоценки

Sberbank CIB понизил рейтинг акций Polymetal до «держать» после переоценки «ВТБ Капитал» снизил рекомендацию для акций Аэрофлота до «держать» в связи с ростом котировок

«ВТБ Капитал» снизил рекомендацию для акций Аэрофлота до «держать» в связи с ростом котировок Societe Generale: Алмазодобывающие компании столкнулись с двойным ударом в виде низких цен и резкого снижения объемов продаж в масштабах 2008-09 гг

Societe Generale: Алмазодобывающие компании столкнулись с двойным ударом в виде низких цен и резкого снижения объемов продаж в масштабах 2008-09 гг

Gemdax: избыточные запасы 5 крупнейших производителей, вероятно, достигли примерно $3.5 млрд. К концу 2020г эта цифра может составить $4.5 млрд, или почти треть годового объема добычи необработанных алмазов. ❗️#BSPB

❗️#BSPB

«БАНК „САНКТ-ПЕТЕРБУРГ“ ПОГАСИЛ 11 999 833 АКЦИЙ. ДАТА — 8 ИЮНЯ.- ПОДПИСАНЫ КЛЮЧЕВЫЕ ДОГОВОРЫ В РАМКАХ ПРОЕКТА СТРОИТЕЛЬСТВА ГАЗОПЕРЕРАБАТЫВАЮЩЕГО КОМПЛЕКСА В РАЙОНЕ УСТЬ-ЛУГИ — ГАЗПРОМ — ПРАЙМ

- рдв ждёт Аэрофлот по 79:

ОЦЕНКА. СКОЛЬКО БУДЕТ СТОИТЬ АЭРОФЛОТ?

Источник РДВ считает, что справедливая оценка акции Аэрофлота (MOEX: AFLT (https://putinomics.ru/ru/issuer/7/)) в текущих условиях 79 рублей на акцию.

До коронавируса: капитализация Аэрофлота 117 млрд рублей, 105 рублей на акцию.

-16 млрд рублей убыток за 1 квартал 2020 года (несмотря на то, что ограничения полётов начались только в середине марта)

-21 млрд рублей расходы на оплату труда во 2 квартале (при условии, что выручка и прочие расходы были около нуля)

+7.89 млрд рублей поддержка от государства

После коронавируса: капитализация Аэрофлота должна быть 88 млрд рублей, 79 рублей на акцию, при условии полного восстановления деятельности в 3 квартале — с начала июля.

79 рублей на акцию — справедливая стоимость акций Аэрофлота.

почему сегодня паник бай в Татнефти?

Роман Ранний,

Избы разгоняют. Других причин не вижу. Да, татка немного отстала от других нефтяников, но и дивы они не платят, а отчеты за 1 кв у всех как под копирку, какого-то особого отличия у татар нет.

iPatrick, у Татнефти есть прибыль, в отличии от остальных, формально могут быть дивиденды) Альфа-банк начал анализ ПАО «ФосАгро» (MOEX: PHOR), сообщается в обзоре банка Бориса Красноженова и Юлии Толстых.

Альфа-банк начал анализ ПАО «ФосАгро» (MOEX: PHOR), сообщается в обзоре банка Бориса Красноженова и Юлии Толстых.

Прогнозная стоимость глобальных депозитарных расписок (GDR) «ФосАгро», рассчитанная аналитиками Альфа-банка, составляет $15 за штуку, рекомендация для этих бумаг была дана «держать».

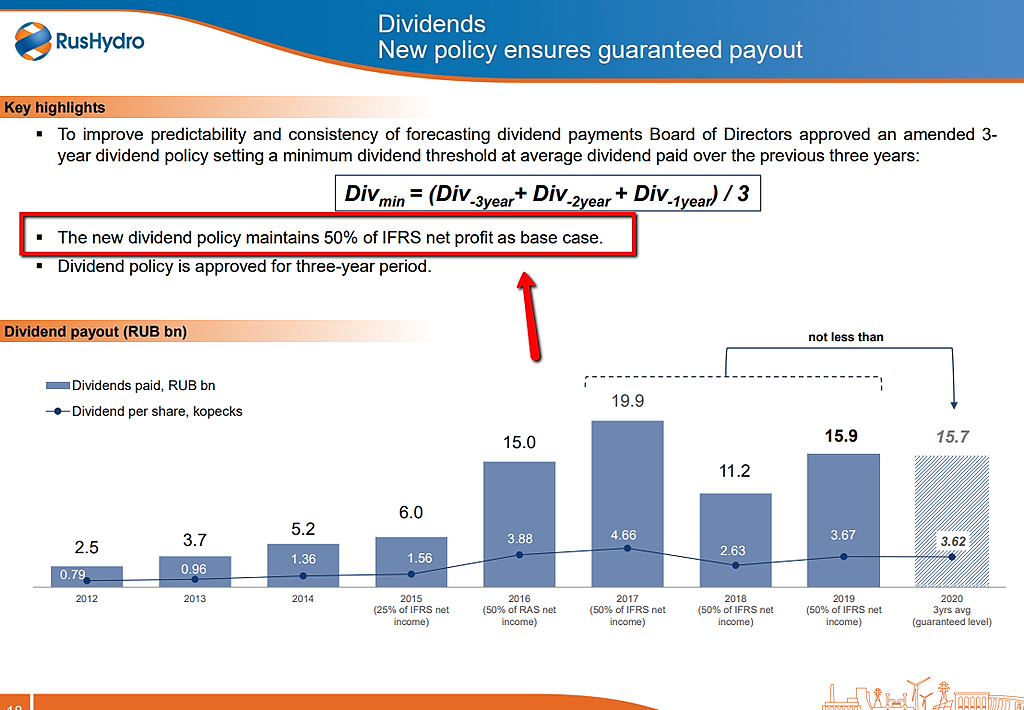

РУСГИДРО СОХРАНЯЕТ ПЛАНЫ ВЫПЛАТИТЬ ДИВИДЕНДЫ ЗА 2019 ГОД НА УРОВНЕ НЕ НИЖЕ СРЕДНЕГО ЗА ТРИ ПРЕДЫДУЩИХ ГОДА — ПРЕЗЕНТАЦИЯ

Роман Ранний, вроде обещали 50% МСФО платить? Че не платят?

Тимофей Мартынов, так прибыли за 2019 год практически нет, должны выплатит намного больше чем 50%, недавно это подтвердили.

smart-lab.ru/q/HYDR/dividend/

они так и обещали мин. 50% по МСФО, но не менее среднего значения суммы дивидендов за предшествующие 3 года.- рдв ждёт сургут по 153 руб:

153 РУБЛЯ — ЭТО БУДУЩАЯ ЦЕНА ОБЫЧКИ СУРГУТНЕФТЕГАЗ

Источник РДВ сообщает, что строго нефтяной бизнес СНГ (MOEX: SNGS (https://putinomics.ru/ru/issuer/46)) для акционеров стоит около $35.5 млрд (расчёт по методу аналогов). Валюта на счетах СНГ — это $51.6 млрд. Сумма двух даёт $87.1 млрд. Сегодняшняя капитализация СНГ составляет $21 млрд.

Таким образом, будущая цена обычки Сургутнефтегаз = (текущая цена СНГ в рублях) *87.1/21 =153 рубля  Миноритарии АЛРОСА-Нюрба подали иск к АЛРОСА почти на 35 млрд руб. по поводу утраты лицензий

Миноритарии АЛРОСА-Нюрба подали иск к АЛРОСА почти на 35 млрд руб. по поводу утраты лицензий

Чтобы купить акции, выберите надежного брокера: