комментарии Роман Ранний на форуме

-

🇷🇺#MTSS «МТС Медиа» объявляет о запуске программы прямых инвестиций в российское кинопроизводство

🇷🇺#MTSS «МТС Медиа» объявляет о запуске программы прямых инвестиций в российское кинопроизводство 💥🇷🇺#ETLN #прогноз

💥🇷🇺#ETLN #прогноз

Мы не только выполним, но и перевыполним план по нашей стратегии, рассчитанной на 2017-2021 годы. «Мы не только выполним, но перевыполним план, вплотную приблизившись к показателям 2019 года. Это станет отправной точкой к реализации нашей новой стратегии», — президент группы «Эталон» на Дне инвестора ❗️🇷🇺#RUAL #GMKN

❗️🇷🇺#RUAL #GMKN

«РУСАЛ» договорился со «Сбербанком» о продлении на три года срока погашения кредита на $4,5 млрд, который обеспечен акциями «Норникеля».

Окончательная дата погашения будет продлена на 3 года до 24 декабря 2027 г 🇷🇺#SBER

🇷🇺#SBER

«Сбер» вместе с правительством Москвы и Московской области создадут совместное предприятие «СберТройка» для развития инфраструктуры приема безналичных платежей в общественном транспорте регионов РФ пишет

пишет

t.me/alenka_capital_comon/268

[ Фотография ]

Продажи De Beers в ходе 9 цикла выросли на 12% г/г, до $450 млн

Москва. 18 ноября. ИНТЕРФАКС — Компания De Beers, лидирующая в мире по выручке от продаж алмазов, в ноябре реализовала продукцию на общую сумму $450 млн. Это на 12% выше показателя годичной давности и на 4% ниже показателя предыдущего цикла ($467 млн).

«Устойчивый спрос на алмазы De Beers в ходе девятого цикла продаж года сохранялся, отражая стабильный потребительский спрос на ювелирные изделия с бриллиантами в США и Китае, а также ожидания сохранения спроса в течение праздничного сезона. Однако повторная вспышка COVID-19 в некоторых странах продолжает представлять риски», — заявил процитированный в сообщении глава De Beers Брюс Кливер.

Акции АЛРОСА держим на большинстве стратегий, все по плану ВЗГЛЯД: Главной интригой IPO Ozon становится фактическая цена размещения — BCS Express

ВЗГЛЯД: Главной интригой IPO Ozon становится фактическая цена размещения — BCS Express пишет

пишет

t.me/investmetod/324

Покупаем Совкомфлот (#FLOT)

🎯 Цель: ₽120 (+22%)

🕐 Срок: до 1 года

• Дивиденды. Почти 100% выручки компания получает в долларах. Компания подтвердила, что направит $225 млн долларов на дивиденды, что дает дивидендную доходность 8,9%. Однако, рост курса доллара в конце года может сильно сказаться на итоговых дивидендах. Кроме того, возможно увеличение дивидендов до $260-300 млн под давлением Минфина.

• Восстановление. 76% выручки Совкомфлота приходится на 10 крупнейших клиентов, среди которых есть большие нефтяники — Exxon Mobil, PetroChina, Total и Лукойл. Восстановление экономической активности благодаря вакцинации и рост спроса на нефть косвенно скажется и на росте спроса на услуги Совкомфлота — 45% выручки компания получает от перевозки нефти и нефтепродуктов.

• Стабильность. Средневзвешенный оставшийся срок действия контрактов Совкомфлота — 23 года. Компания имеет $20 млрд законтрактованных доходов — почти 10 годовых выручек. При этом Совкомфлот хочет к 2025 году получать 70% выручки от долгосрочных контрактов (сейчас — чуть более 50%).

Ваш МЕТОД (https://t.me/investmetod) 🇷🇺#MGNT #YNDX

🇷🇺#MGNT #YNDX

«Магнит» и «Яндекс.Еда» масштабировали географию совместного проекта по экспресс-доставке продуктов и непродовольственных товаров. К сервису подключились пять новых городов – Москва, Санкт-Петербург, Казань, Краснодар и Екатеринбург- ❗️🇷🇺#ipo #OZON

КНИГА ЗАЯВОК НА IPO OZON ПОКРЫТА ОБЪЕМОМ РОССИЙСКОГО СПРОСА ЗАЯВОК ПО БАЗОВОМУ РАЗМЕРУ СДЕЛКИ В $825 МЛН- ИСТОЧНИКИ RTRS  НМТП опубликовал операционные результаты за 9 месяцев 2020 года

НМТП опубликовал операционные результаты за 9 месяцев 2020 года

🔻 Нормализованный грузооборот составил 84,4 млн тонн (-21,3%).

🔻 Перевалка наливных грузов НМТП за период снизилась на 20,6 млн тонн (-23,4%) до 67,5 млн тонн.

🔸 Рост объемов перевалки светлых нефтепродуктов составил 0,3 млн тонн (+1,3%).

🔸 Перевалка сухих грузов составила 16,9 млн тонн (-12,1%, или 2,3 млн тонн), в том числе навалочных грузов перегружено в объеме 5,2 млн тонн (+8,8% или 0,4 млн тонн).

источник #NMTP #D пишет

пишет

t.me/borodainvest/486

Юнипро отчиталась за 3 квартал 2020 года по МСФО. Пожалуй это единственная относительно интересная идея в российской генерации.

По результатам 9 месяцев у компании небольшой спад в показателях:

— выручка упала на 7,5%;

— EBITDA снизилась на 11%;

— чистая прибыль минус 22%;

Результаты прямо скажем так себе, но они логичны. Все таки у нас был финансовый кризис и снижение прибыли мы видим практически по всей энергетической отрасли.

Другое дело, что инвестиционные перспективы сейчас зависят скорее от строительного фронта. Многострадальная Березовская ГРЭС должна была быть запущена еще в начале года, но сроки ввода постоянно переносятся. Если верить презентации, то станция все таки заработает в конце года и таки выйдет на полную мощность в 2021 году. Поскольку ГРЭС строилась по программе ДПМ, она существенно улучшит показатели всей компании.

Опять же в презентации менеджмент уже анонсировал увеличение дивидендов с 2021 года почти на треть и новую дивидендную политику до 2025 года. Такое повышение дает солидную форвардную ДД в 11,5%!!

Мультипликаторы: EV\EBITDA = 6.2; P\E = 10,5; ДД = 11,5%

Компания стоит в среднем дороже сектора, но премия абсолютно оправдана качественным зарубежным менеджментом, отсутствием долга и высокой ДД.

Уже в следующем году Юнипро наконец закончит ремонт Березовской ГРЭС и повысит дивидендные выплаты. Я считаю, что это станет драйвером переоценки и котировки вырастут до 3,5 рублей. С учетом промежуточных выплат получится солидная доходность в 30-40% примерно за год с достаточно низкими рисками. Считаю, что это очень хорошая консервативная инвестиционная идея, которой нужно пользоваться.

Я сам купил акций Юнипро на 10% портфеля, как замену облигациям. [ Фотография ]

[ Фотография ]

«Аэрофлот» возобновляет полеты в Иран

«Аэрофлот» возобновляет выполнение полетов в Тегеран с 18 ноября. Рейс SU0512 Москва — Тегеран будет выполняться дважды в неделю по средам и воскресеньям. Обратный рейс SU0513 будет совершаться по четвергам и воскресеньям.

источник (https://www.finam.ru/analysis/newsitem/aeroflot-vozobnovlyaet-polety-v-iran-20201118-101412/) #AFLT #T- [Переслано из The Bell — news]

Перед своим IPO Ozon выплатил Сбербанку 1 млрд рублей для урегулирования спора из-за разрыва некого соглашения, при этом не признав за собой нарушений

amp.gs/axAa - пишет

t.me/insider_market/924

#market_update #AFKS # OZON

АФК Система: предстоящее размещение OZON

OZON опубликовал обновленный проспект IPO с подробной информацией о размещении. Будет предложено 30 млн ADS по цене $ 22,5-27,5/ADS. И Baring Vostok, и АФК «Система» планируют в ходе размещения выкупить бумаг на сумму 67,5 млн долл. каждый (совокупно 135 млн долл.)

Фактически это значит, что OZON может привлечь от 675 млн до 825 млн долларов с учетом покупок Baring и Системы, а потенциальная капитализация OZON может составить около 4,1-5,0 млрд долларов.

Но важно тут другое. А именно то, что середина потенциального диапазона оценки, указанного в проспекте эмиссии (4,5 млрд долл.), предполагает целевую цену акций АФК Система в размере 32,7 руб. Т.е. updside к вчерашней цене менее 5%.

Похоже, что рынок уже учел цену в диапазоне оценки OZON, указанном в проспекте, относительно цены акций АФК Система.  #FIVE #Дивиденды

#FIVE #Дивиденды

🎤 Х5 ОБСУЖДАЕТ ИЗМЕНЕНИЕ ДИВИДЕНДНОЙ ПОЛИТИКИ С ТОЧКИ ЗРЕНИЯ УВЕЛИЧЕНИЯ ЧАСТОТЫ ВЫПЛАТ — ГЛАВА IR-УПРАВЛЕНИЯ- ⚡️ МТС повысили прогноз по выручке и OIBDA на 2020 год

По итогам года оператор ожидает роста выручки не менее чем на 3% и роста показателя скорректированной OIBDA в пределах 0-2%. Прогноз по CAPEX сохранен на уровне 90 млрд рублей.

В предыдущем прогнозе МТС ожидали сохранения показателя выручки на уровне 2019 года или ее роста в пределах 3%. По OIBDA компания прогнозировала снижение показателя до 2% или его сохранения на уровне прошлого года.

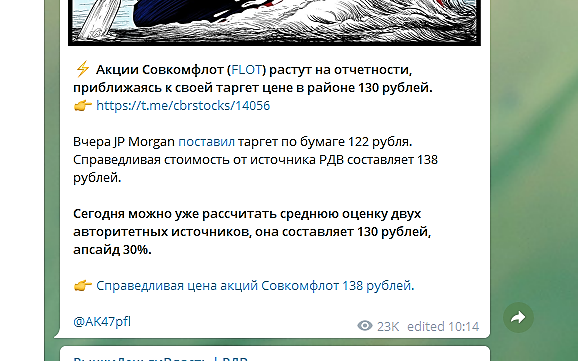

источник (https://www.finam.ru/analysis/newsitem/mts-povysili-prognoz-po-vyruchke-i-oibda-na-2020-god-20201117-153745/) #MTSS #D РДВ сегодня пампить пытались с утра.

видимо на этом и равнули по утру.

обещали своим хомякам цену целевую в 130 рублей))))

но чет не срослось

Тимофей Мартынов, вот ещё пиар в копилку

от t.me/bitkogan/9478

[ Фотография ]

Совкомфлот (FLOT RX) опубликовал отчет за 3 квартал.

Выручка ожидаемо снизилась на 8%. А вот операционная прибыль при этом выросла на 2,5% до $81,5 млн. Очень неплохо для кризисного года, даже несмотря на то, что чистая прибыль тоже показала снижение.

Компания сохраняет планы по выплате $255 дивидендов по итогам 2020. Дивидендная доходность – около 9%.

В целом для компании работает два из трех «триггеров», о которых мы с вами недавно говорили (https://t.me/bitkogan/9402).

Акции Совкомфлота (FLOT RX) на новостях растут против рынка. Продолжаю держать позицию в портфеле «Российские активы» сервиса по подписке Bidkogan (http://t.me/bidkoganbot?start=public).

@bitkogan- Совкомфлот заказал три газовоза для «Арктик СПГ 2» у DSME за $872 млн

- Холдинг Ozon в рамках готовящегося IPO может привлечь на рынке $0,75-1 млрд, сообщила газета Financial Times со ссылкой источники.

Изначально СМИ сообщали, что Ozon готовится привлечь $0,5 млрд.

Документы для IPO будут поданы во вторник, говорят источники издания, знакомые с планами компании. Road show начнется в среду.

По данным источников, Ozon может быть оценен в $4,6-5,6 млрд.

- Совкомфлот в рамках пут-опциона выкупил у «ВТБ Капитала» 1,6% своих акций за $47,2 млн

Чтобы купить акции, выберите надежного брокера: