«Роснефть» предлагает отразить в «Генеральной схеме развития газовой отрасли до 2035 года» ряд моментов, включая равные условия для независимых производителей и «Газпрома» (MOEX: GAZP), а также более прозрачное ценообразование по тарифам, заявил представитель «Роснефти» (MOEX: ROSN) в ходе расширенного заседания комитета Госдумы.

комментарии Роман Ранний на форуме

-

пишет

t.me/insider_market/1063

#AFKS #inside

За последние два года АФК «Система» показала хорошие результаты с точки зрения монетизации принадлежащих ей активов. Сюда относится и IPO маркетплейса OZON, и продажа акций «Детского мира», и дивиденды, выплачиваемые портфельными компаниями. Также AFKS сумела сократить размер своей задолженности. В совокупности эти факторы заставили Goldman Sachs скорректировать свой прогноз по компании. Полный прогноз от GS по ключевым финансовым показателям и factor profile AFKS будет в конце поста.

Так, например, инвестбанкиры повысили price-target на 12 месяцев для бумаг на Лондонской бирже до $13,5 за штуку и вернули рейтинг «Покупать».

По мнению аналитиков Голдман, несмотря на то, что акции АФК «Система» выросли на 64% за последние 12 месяцев (по сравнению с показателями MSCI EMEA -2%), компания по-прежнему торгуется с дисконтом в 61% к чистой стоимости активов, в то время как рыночная оценка ее непубличных активов находится на историческом минимуме.

Также в своем рисерче аналитики отмечают, что не считают текущую оценку фундаментально оправданной и ожидают сокращения дисконта по чистой стоимости активов в среднесрочной перспективе. В GS уверены, что есть еще несколько драйверов роста, которые не до конца оценены рынком:

▫️дальнейшая монетизация портфеля как в частных, так и в государственных компаниях;

▫️рост котируемых на бирже активов;

▫️продолжающееся снижение процентных ставок в России (что приводит к снижению ставок по корпоративным кредитам и, следовательно, к снижению нагрузки на обслуживание долга);

▫️разумное управление расходами;

▫️восстановление дивидендной политики (по прогнозам ожидается во второй половине 2021 года).

Роман Ранний, есть одна проблема с «монетизацией» — пока все, что было, за исключением ДМ не принесло особых «монет».

Продажа части ОЗОНа это, бесспорно, была отличная «операция» сама по себе. Но она не покрыла даже вложенных затрат. При этом вложить в рост надо будет еще очень и очень много.

Продажа МЕДСИ и прочих Сегежей не факт, что тоже окупит завтраты — во-первых, туда еще надо влить немало, во-вторых, эти темы не на хайпе, поэтому «надуть» цену вряд ли получится. Ну и продавать будут не все — выходит, что бОльшая часть денег пойдет на дальнейшее поддержание их развития.

По МТС вообще мрак — там стройка 5G, поэтому скорее всего либо не будут строить, либо не будут платить дивы.

Ну и придется откуда-то достать несколько миллиардов долларов...

Дивидендная политика?

Система собирает деньги со своих активов через дивиденды. Вы реально считаете, что они будут их раздавать в виде дивидендов системы?

Ну то есть вдвое можно их увеличить — там в итоге сколько будет? 0.83%*2? Смешно...

В общем, для меня лично тут много вопросов и такой позитив сложно разделить…

Банда Анонимов, ну так они пока и дивиденды не платят,ждём других IPO

пишет

пишет

t.me/SberInvestments/764

💡 Инвестидея 💡

Акции МосБиржи (https://www.sberbank.ru/ru/person/investments/stocks/offer?toolid=MOEX) имеют стабильные защитные характеристики

Аналитики обновили прогнозы для Московской биржи после недавней публикации операционных результатов за 2020 год. Эксперты видят ряд факторов, которые окажут поддержку МосБирже. С учетом усиления краткосрочных геополитических рисков, и, соответственно, премии за риск в оценке российских активов, акции МосБиржи имеют стабильные защитные характеристики.

Операционные перспективы в ближайшее время также выглядят впечатляюще: по итогам 4К20 МосБиржа, вероятно, покажет рекордно высокий комиссионный доход (9,5 млрд руб., на 34% больше, чем в 4К19), т. к. это был лучший квартал по объёмам торгов и приросту клиентских средств. На фоне высокой инфляции крайне маловероятно снижение ставок в краткосрочной перспективе, и в связи с этим, возможно, улучшится динамика чистого процентного дохода.

Аналитики SberCIB стали более оптимистично оценивать перспективы прибыли МосБиржи: по прогнозам экспертов, в 2021–2023 годах она будет ежегодно расти в среднем на 8%. Впрочем, значительная часть этих позитивных факторов, по-видимому, уже учтена в котировках: акции МосБиржи торгуются с дивидендной доходностью 6,0% (с учетом прогноза на 2020 год), что на 25 б. п. ниже доходности 10-летних ОФЗ, и с коэффициентом «цена/прибыль 2022о» на уровне 12,7.

Аналитики SberCIB повысили целевую цену МосБиржи до 180 руб. за акцию с учётом пересмотра прогноза прибыли. Оценка остается прежней — «ДЕРЖАТЬ».

#ideas- пишет

t.me/insider_market/1063

#AFKS #inside

За последние два года АФК «Система» показала хорошие результаты с точки зрения монетизации принадлежащих ей активов. Сюда относится и IPO маркетплейса OZON, и продажа акций «Детского мира», и дивиденды, выплачиваемые портфельными компаниями. Также AFKS сумела сократить размер своей задолженности. В совокупности эти факторы заставили Goldman Sachs скорректировать свой прогноз по компании. Полный прогноз от GS по ключевым финансовым показателям и factor profile AFKS будет в конце поста.

Так, например, инвестбанкиры повысили price-target на 12 месяцев для бумаг на Лондонской бирже до $13,5 за штуку и вернули рейтинг «Покупать».

По мнению аналитиков Голдман, несмотря на то, что акции АФК «Система» выросли на 64% за последние 12 месяцев (по сравнению с показателями MSCI EMEA -2%), компания по-прежнему торгуется с дисконтом в 61% к чистой стоимости активов, в то время как рыночная оценка ее непубличных активов находится на историческом минимуме.

Также в своем рисерче аналитики отмечают, что не считают текущую оценку фундаментально оправданной и ожидают сокращения дисконта по чистой стоимости активов в среднесрочной перспективе. В GS уверены, что есть еще несколько драйверов роста, которые не до конца оценены рынком:

▫️дальнейшая монетизация портфеля как в частных, так и в государственных компаниях;

▫️рост котируемых на бирже активов;

▫️продолжающееся снижение процентных ставок в России (что приводит к снижению ставок по корпоративным кредитам и, следовательно, к снижению нагрузки на обслуживание долга);

▫️разумное управление расходами;

▫️восстановление дивидендной политики (по прогнозам ожидается во второй половине 2021 года).

ПРАВИТЕЛЬСТВО РАСПОРЯДИЛОСЬ ВЫДВИНУТЬ В НАБСОВЕТ СБЕРБАНКА ОТ РФ ЧЕРНЫШЕНКО, СИЛУАНОВА, ОРЕШКИНА И ИГНАТЬЕВА — РАСПОРЯЖЕНИЕ ПРАВИТЕЛЬСТВА

Какая разница вверх или вниз главное резко и на больших объёмах. Среднюю за 6 мес за вчера подняли на 100р Молодцы ребята!

По обычке 1 091р сейчас

Была 991р

по префам с 615р до 676р

РоманП., нет, вы неправы в своих расчетах. Потому что размер стоимости бумаг по оферте не учитывает стоимость активов после сделки по передаче ценных бумаг. Учитываются ценники до сделки средние за несколько лет. А это в разы ниже нынешних цен. Тем более, кто сказал, что бумаги были переданы по рыночной цене. Здесь вообще ничего не понятно, как пакет из Роснефти был передан новому собственнику, на каких условиях. Они имеют право на оформление сделки по номиналу. Так что бумаги могут упасть в пол. И выкупят их, если вообще будет выкуп, а это неочевидно из условий сделки, за 3 копейки…

Светлана Данильчук, а разве на выкуп имеют права акционеры которые стали владельцами после обмена активами?

Мне кажется нет, и любой суд это подтвердит.

в префах бспб назревает манипуляция, полно желающих купит акцию по 2,45 руб.(4,49% див.дох. грязными)

Больше 0.11 руб. бспб на префы никогда не платил)

Роман Ранний, и в чём манипуляция?

Value, кому нужны акции с див. дох. в 4,49% грязными?

купите ОФЗ

Роман Ранний, у меня 3 аргумента почему это не манипуляция (а опцион):

1. В 2020 году (за 2019) владельцам префов заплатили дважды по 0,11. Это уже 9% грязными.

2. Насколько я понял из устава, ничего не мешает платить больше (если собрание акционеров захочет).

3. Ну и последнее: если дивиденды по префам не заплатить, то они становятся голосующими (т.е. обычкой).

Value,

1 Дважды заплатили, так как это была выплата за 2 года

2 Зачем это нужно владельцам ао?

3 0.11 руб. с гарантией, но при такой цене лучше взять ОФЗ с гарантией

Роман Ранний, думаю, руководство банка просто дало владельцам префов выйти в 2 раза дороже, чем они могли ранее. А кто их покупает и зачем — неведомо. Их всего то 20 млн. штук. Несколько брокеров купят для предоставления шортов клиентам (двойная выгода — процент по шорту + дивы) — так мы еще и корнер увидим. =)

Value, так это и есть манипуляция. сейчас цену задерут, а затем всем желающим раздадут.

Я как раз предупреждаю, что по текущей цене покупать (в инвест. целях) нельзя

Роман Ранний, в префах уже по 3,4288 стоят на покупку. Видимо на планке. Никто не продает.

Продадут по 50. =)

Судя по отчетности, большей частью префов владеют: East Capital Group (фонд из Швеции) и Матвиенко Сергей Владимирович.

Value, странно что никто не продаёт, может ещё не вывели на биржу?

«М.Видео-Эльдорадо» представит новую стратегию развития 9 февраля

«М.Видео-Эльдорадо» представит новую стратегию развития 9 февраля ⚡️Совет директоров «Татнефти» назначил Сitibank депозитарием программы АДР

⚡️Совет директоров «Татнефти» назначил Сitibank депозитарием программы АДР

Кстати пресс-релиз о дивидендах мне лично на почту прислали

руководитель отдела по связям с общественностью и социальной политике ПАО «Якутская топливно-энергетическая компания»

yatec.ru/press-centr/news/novosti/v-2021-godu-pao-yatek-nachnet-vyplatu-dividendov-aktsioneram/detail

Видимо задумались о том, чтобы поднять свои акции повыше

Тимофей Мартынов, они и так не дешёвые)

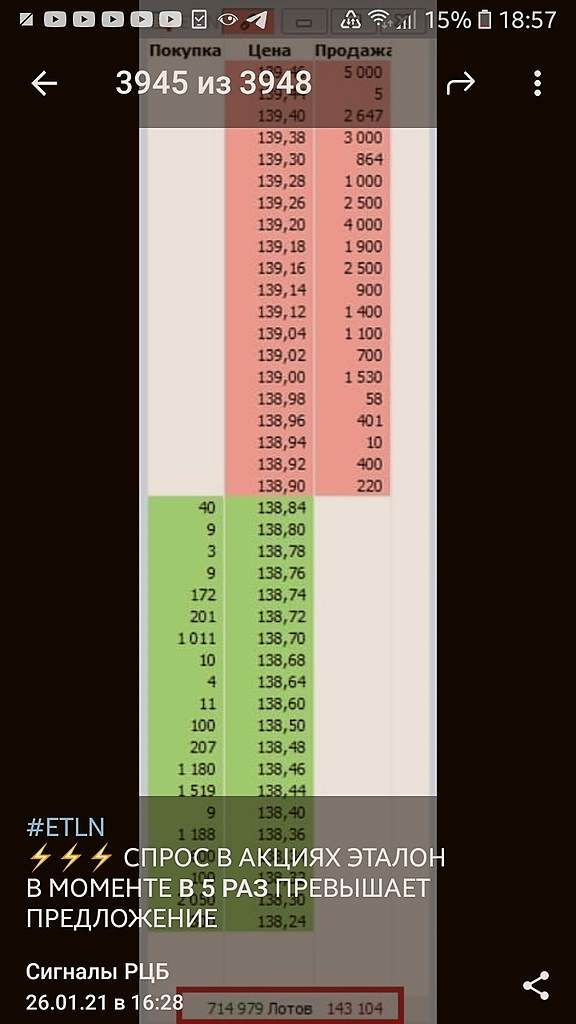

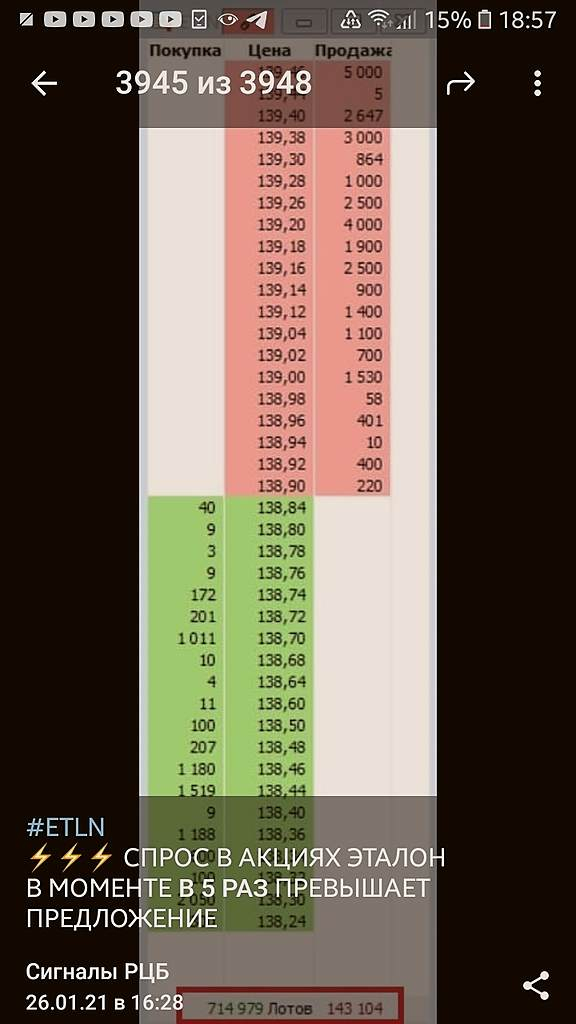

РДВ разгоняет Эталон, завтра акции упадут?

Роман Ранний, никак не могу понять, это я что-то не так понимаю, или наши «коллеги» с телеграма не разбираются, где спрос, где предложение?

Russia-n-Roul, спрос это желающие купить, «зелёные»

Роман Ранний, просто из ближайших цен явно доминирует предложение, и это несколько смущает)

Russia-n-Roul, не исключено что они просто нарисовали эту картинкуРДВ разгоняет Эталон, завтра акции упадут?

Роман Ранний, никак не могу понять, это я что-то не так понимаю, или наши «коллеги» с телеграма не разбираются, где спрос, где предложение?

Russia-n-Roul, спрос это желающие купить, «зелёные»

они там лепят сами не знают что) пишет

пишет

t.me/insider_market/1062

#DSKY #аналитика

После такого космического прогноза (https://t.me/insider_market/1061) по акциям «Детского мира» от Goldman Sachs, изучим драйверы роста более детально. Опять-таки, глазами аналитиков Голдмана. В качестве дополнения в конце поста будет два графика, которые показывают динамику роста онлайн-продаж к 2024 году.

Адресный рынок: по данным Euromonitor, рынок детских товаров в России в 2020 году оценивается в 863 млрд рублей. Помимо этого, DSKY также планирует активно расширяться в сегменте средств по уходу за домашними животными, как через открытие новых зоомагазинов, так и онлайн. Euromonitor оценивает рынок примерно в 300 млрд рублей.

В самом DSKY заявляют, что могут начать продавать товары для дома и женскую одежду на своем веб-сайте в 1квартале 2021 года. По мнению GS, TAM составляет 15% от общего рынка женской одежды (1 трлн рублей в 2020 году — прогноз Euromonitor). Товары для дома — еще 170 млрд руб).

Объединение всех этих сегментов и дает тот самый рынок в 1,5 трлн руб.

Также в Goldman считают, что к 2024 году доля онлайн-продаж превысит 45% и для этого есть сразу несколько факторов:

Логистика: DSKY хочет доставлять минимум 80% товаров на следующий день (сейчас 30%), что потребует создания региональной логистической сети. В течение следующих четырех лет дополнительные инвестиции в ИТ-инфраструктуру могут составить около 4 млрд руб.

Маркетплейс: DSKY планирует расширить долю рынка, увеличив количество продавцов 3P до 5000 к 2023 году, а SKU — до 2,4 млн. Сейчас 270 продавцов и 230 000 SKU.

Самовывоз: также в компании хотят обновить пункты выдачи в магазинах «Детский мир» за счет оптимизации складов, увеличения торговых площадей и отдельных кассовых зон. Кроме того, компания разрабатывает новый дизайн магазина («Детский мир 3.0»), пилотный запуск которого начался в конце 2020 года. #GAZP #акции_РФ

#GAZP #акции_РФ

📌 Газпром построил уже 12% участка газопровода «Сила Сибири» от Ковыкты до Чаянды- #AFKS #акции_РФ

📌 АФК «Система» рассматривает сделки M&A в фармотрасли и недвижимости.  ВЗГЛЯД: Котировки акций ММК сохраняют потенциал роста до 61 руб. на конец 2021г — «Фридом Финанс»

ВЗГЛЯД: Котировки акций ММК сохраняют потенциал роста до 61 руб. на конец 2021г — «Фридом Финанс» BCS Global Markets (BCS GM) повысил прогнозную стоимость глобальных депозитарных расписок (GDR) «ФосАгро» (MOEX: PHOR) с $16 до $18 за штуку, сообщается в обзоре инвестбанка.

BCS Global Markets (BCS GM) повысил прогнозную стоимость глобальных депозитарных расписок (GDR) «ФосАгро» (MOEX: PHOR) с $16 до $18 за штуку, сообщается в обзоре инвестбанка.

Между тем рекомендация для этих бумаг была понижена с «покупать» до «держать».

Чтобы купить акции, выберите надежного брокера: