[Переслано от FlashTraderNews4Bot]

[ Фотография ]

💎АЛРОСА приглашает инвесторов и аналитиков к участию в Дне инвестора, который пройдет в онлайн-формате. 15:00 (Москва)

Ссылка для регистрации (ZOOM)

www.alrosa.ru/инвесторам-и-акционерам/день-стратегии/

. #ALRS #id199 #micex(+) #новости(+)

комментарии Роман Ранний на форуме

-

🇷🇺#FixPrice #дивиденд

🇷🇺#FixPrice #дивиденд

Fix Price в перспективе может направлять на дивиденды больше 50% чистой прибыли, рассчитанной по МСФО — финансовый директор пишет

пишет

t.me/borodainvest/639

Всего за один год полноценной работы на сегодняшнем рынке Фосагро сможет полностью погасить свой не маленький долг или дать дивиденды в 20+% к текущим котировкам! Это что-то феноменальное!!

Я считаю, что при текущих ценах на удобрения акции Фосагро очень быстро подорожают до 6000 рублей за акцию. Рекомендация — покупать.

Тактика. Думаю, что лучше всего покупать акции в преддверии отчета за первый квартал, который будет просто разрывным и порвет в клочья любые прогнозы. Если Фосагро выдаст меньше 40 млрд квартальной EBITDA мне придется съесть свою шляпу и сбрить усы!

Риски. Нужно понимать, что любой сырьевой рынок цикличен. Высокие цены на удобрения неизбежно приведут к увеличению производства и падению цен на удобрения. Этот момент всегда нужно держать в уме. Но в конкретной текущей ситуации в пользу Фосагро играет то, что цикл роста цен только-только начался. Вряд ли производителям удастся так быстро удовлетворить спрос, как минимум до следующего посевного сезона цены должны оставаться высокими. То есть мы знаем, что высокие цены не навсегда, но на рост котировок их должно хватить.

П.С. Не могу не привести цитату самого себя из разбора отчета за 1 квартал:

«Однажды пазл сложится идеально для акционеров: одновременная девальвация, рост производства и рост цен на удобрения устремит котировки куда-нибудь в район 4000 рублей.»

Не говорите, что я не говорил. [ Фотография ]

[ Фотография ]

Вице-президент «ЛУКОЙЛа» по энергетике Денис Долгов покидает компанию

Вице-президент «ЛУКОЙЛа» по энергетике Денис Долгов покидает компанию по собственному желанию. Курировать деятельность подразделения будет непосредственно первый исполнительный вице-президент «ЛУКОЙЛа» Вадим Воробьев, информирует пресс-служба ПАО.

Она также сообщает о создании дирекции по энергетике в рамках центрального аппарата компании.

источник (https://www.finam.ru/analysis/newsitem/vice-prezident-lukoiyla-po-energetike-denis-dolgov-pokidaet-kompaniyu-20210302-122137/) #LKOH #T- #LKOH #акции_РФ

📣 Лукойл создает дирекцию по проектам в электроэнергетике, в том числе ВИЭ, ее будет курировать первый вице-президент воробьев — Компания  12:52: ⚠️🇷🇺#OBUV #дивиденд

12:52: ⚠️🇷🇺#OBUV #дивиденд

OR GROUP НЕ ПЛАНИРУЕТ ВЫПЛАЧИВАТЬ ДИВИДЕНДЫ ЗА 2020 Г — RTRS

Источник: @markettwits (http://t.me/markettwits/125783) #GAZP

#GAZP

⚡️ ЛУКАШЕНКО ЗАЯВИЛ, ЧТО НА ВСТРЕЧЕ С ПУТИНЫМ ПРЕДЛОЖИЛ ГАЗПРОМУ УЧАСТВОВАТЬ В МОДЕРНИЗАЦИИ БЕЛОРУССКОГО ПРЕДПРИЯТИЯ «ГРОДНО-АЗОТ»- #ALRS

❗️ Сегодня Алроса проведет в 15:00 день стратегии, на котором расскажет о своих планах по оптимизации эффективности бизнеса, по своему положению на рынке, а также прогнозы спроса на бриллианты и их запасов, что в совокупности capex Алросы определяет размер дальнейших дивидендов.

Ссылка для регистрации на конференцию (https://goldmansachs.zoom.us/webinar/register/WN_v4OzlNgTR8O-gzBvuKgolg)  пишет

пишет

t.me/zloyinvestor/901

Кубышка Интер РАО — новый рекорд

Чистая денежная позиция(кэш-долг) компании по мсфо за 2020г. увеличилась на 19% и достигла рекордных 234 млрд.р.(2.2р. на акцию).

Помимо кубышки Интер РАО продолжает принадлежать 30% собственных акций, рыночная стоимость которых составляет в моменте около 156 млрд.р.

Акции Интер РАО это классическая стоимостная история с неопределенным временным горизонтом по типу сургут преф:

▫️P/E = 5

▫️Чистый кэш на акцию(без.казн.пакета): 3.2р.

▫️Дивиденды за 2020г.(payout 25%): 0.1807р.(дд. 3.6%)

💡Когда сработают и произойдут ли в принципе главные катализаторы роста (рост payout, гашение/продажа казначейского пакета) остается загадкой, краткосрочно инвесторам остается только прайсить размер кубышки, корреляция акций с которой с 2011г. составляет повышенные 89%.

#irao- [ Фотография ]

Fix Price не исключил дивиденды больше 50% чистой прибыли

Дивидендная политика компании предусматривает выплаты акционерам не менее, чем раз в полгода в случае накопления компанией избыточного остатка денежных средств при приоритизации своих требований к росту инвестиций и целевых показателей чистого левериджа.

В настоящее время компания планирует придерживаться консервативной финансовой политики: по МСФО-17 чистый левередж ниже 1.0 х (определяется как Чистый долг / скорр. EBITDA) в среднесрочной перспективе без намерения накапливать значительный избыточный остаток денежных средств, сказано в презентации компании.

источник #FIX #D - #GAZP

⚡️ГАЗПРОМ В 2020 ГОДУ ЭКСПОРТИРОВАЛ 7 МЛН ТОНН СПГ, ПЛАНИРУЕТ К 2025 ГОДУ УВЕЛИЧИТЬ ЭТОТ ПОКАЗАТЕЛЬ БОЛЕЕ ЧЕМ ВДВОЕ — КОМПАНИЯ  #TATN

#TATN

Татнефть в феврале снизила добычу на 14,2% год к году, на 8,9% к январюна 103.00 плита. Кто-то продает, кто-то что-то знает. Не удивлюсь если сольют на 80.

Dokamion, ловите на 60

MoneyOnThePocket, 30, кто меньше- пишет

t.me/divForever/9597

[Переслано от FlashTraderNews4Bot]

[ Фотография ]

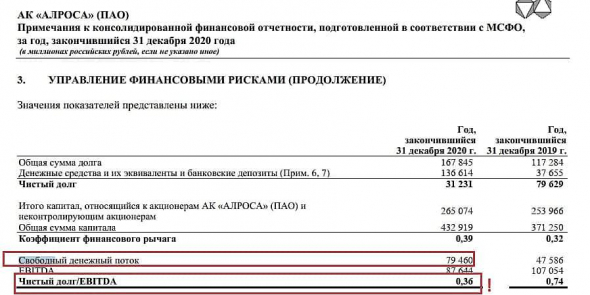

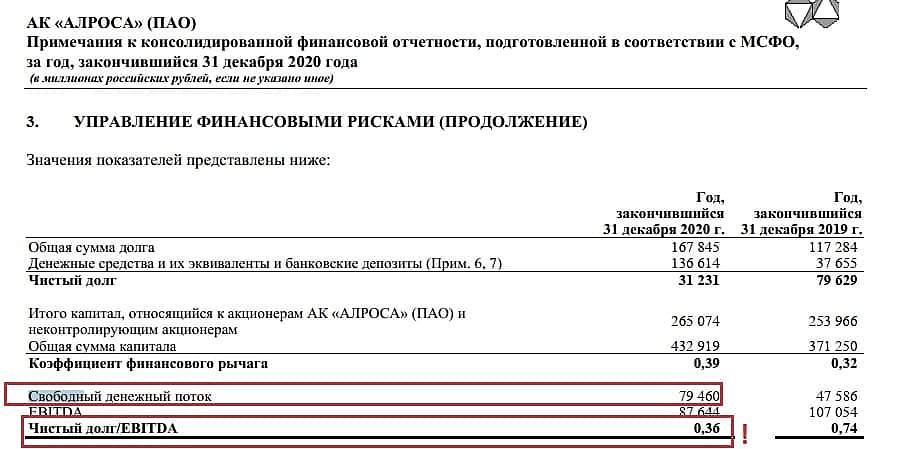

💎❗️Из вчерашнего консенсуса по Алроса: «ВТБ Капитал» ожидает, что компания направит весь денежный поток ⚡️ за второе полугодие на дивиденды, согласно дивидендной политике.

FCF за II полугодие = 87,8 млрд.р. (в 3 кв. FCF = 22.6 млрд.р.)

Кол-во акций в обращении: 7 364 965 630 шт.

Чистый долг/EBITDA на конец 2020г. 0,36

⚡️Потенциальный дивиденд, ЕСЛИ компания заплатит именно 100% FCF II полугодия может быть равен❗️ 11,92р.

НАПОМНИМ: 100% от СДП: если значение показателя «Чистый долг/EBITDA» на конец первого полугодия или года соответствует диапазону 0,0х-0,5х (не включая 0,5х);

Не является ИИР. Без рекомендаций.

. #ALRS #id1210 #id199 #id5563 #id5754 #micex(+) #MRSB #MSRS #VTBR #дивиденды(+) #новости(+)

ВЗГЛЯД: Риски снижения котировок акций АФК «Система» к 33,50 руб. преобладают — «Велес Капитал»

ВЗГЛЯД: Риски снижения котировок акций АФК «Система» к 33,50 руб. преобладают — «Велес Капитал» ВЗГЛЯД: ПСБ рекомендует держать GDR Х5 с прогнозной ценой 3000 руб. — ПСБ

ВЗГЛЯД: ПСБ рекомендует держать GDR Х5 с прогнозной ценой 3000 руб. — ПСБ [ Фотография ]

[ Фотография ]

⚡️ «ВСМПО-Ависма» уменьшила долю в «РусГидро»

«ВСМПО-Ависма» уменьшила долю обыкновенных акций в «РусГидро» до 4,954% (21 761 981 466 шт.).

До этого «ВСМПО-Ависма» уже сокращала свою долю в энергокомпании до 5,013% (22 023 683 466 шт.).

источник (https://www.finam.ru/analysis/newsitem/vsmpo-avisma-umenshila-dolyu-v-rusgidro-do-4-95-20210301-155144/) #VSMO #D

Посмотрел что пишет г-жа Морозова в телеге. Как-то совсем мое о ней мнение упало. То она с её то опытом про налогообложение иностранных акций ничего не знала, теперь зачем-то 12р пересчитывает на новое количество акций...

1) В дивполитике закреплено не менее 12р на акцию. ЧП там все равно пока не особо большая

2) привлечение допкапитала через допку мне кстати не видится какой-то совсем уж ужасной перспективой

Разумеется, будущее компании после допки может быть и иным, но полагаю Система свой пакет уменьшать не будет, а значит и дивы будут неплохими.

Напомню, что в Эталоне тоже решили внедрить систему поощрения менеджмента в зависимости от текущей стоимости акций. Возможно кстати к концу этого года кстати и укатают, чтобы потом получить побольше.

zzznth, думаю она просто забыла, что Эталон платит не менее 12р на акцию.

Роман Ранний, вполне вероятно, что и так. возраст все ж постарше нашего будет

zzznth, тут даже не вопрос возраста)

я вот тоже забываю что и где, компаний много!- пишет

t.me/AROMATH/1741

Ритейлер Fix Price объявил ценовой диапазон в рамках IPO, который составит $8,75–9,75 за одну GDR компании.

Озвученная оценка соответствует капитализации $7,4–8,3 млрд.

👉Просили прокомментировать сегодня.

AROMATH🎪 в шоке😳 — не сказать ничего.

Оценить компанию в 600 миллиардов с выручкой годовой в 190 миллиардов ?

Озономания какая-то нескончаемая.🤪

Все имеет свою цену.

Тогда всем компаниям надо провести срочно re-IPO заново по новым мультипликаторам ?😆

👆Напоминаю, что лидер #FIVE X5 Retail Group имеет капитализацию в 660 миллиардов по текущим

(около 9$ млрд.),

но выручка то у них в 10 раз больше по году и должна перевалить за 2 триллиона по отчету, который ждем 19 марта.

Кстати, в #FIVE сейчас возможно зреет идея спекулятивной покупки под отчет, при условии, что рынки не завалятся до этого целиком.🤐 Посмотрел что пишет г-жа Морозова в телеге. Как-то совсем мое о ней мнение упало. То она с её то опытом про налогообложение иностранных акций ничего не знала, теперь зачем-то 12р пересчитывает на новое количество акций...

1) В дивполитике закреплено не менее 12р на акцию. ЧП там все равно пока не особо большая

2) привлечение допкапитала через допку мне кстати не видится какой-то совсем уж ужасной перспективой

Разумеется, будущее компании после допки может быть и иным, но полагаю Система свой пакет уменьшать не будет, а значит и дивы будут неплохими.

Напомню, что в Эталоне тоже решили внедрить систему поощрения менеджмента в зависимости от текущей стоимости акций. Возможно кстати к концу этого года кстати и укатают, чтобы потом получить побольше.

zzznth, думаю она просто забыла, что Эталон платить не менее 12р на акцию.

Роман Ранний, Энел тоже там говорил, а потом кукиш

Виктор Петров, всё может быть

Чтобы купить акции, выберите надежного брокера: