#DSKY #РФ

📌«Детский мир» запускает доставку через сервис СберЛогистика

комментарии Роман Ранний на форуме

-

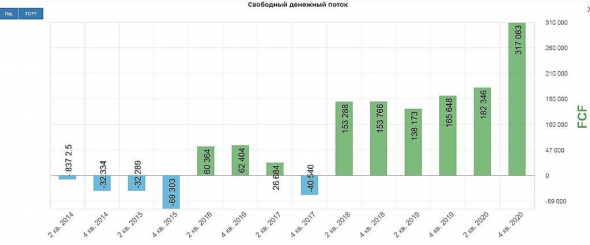

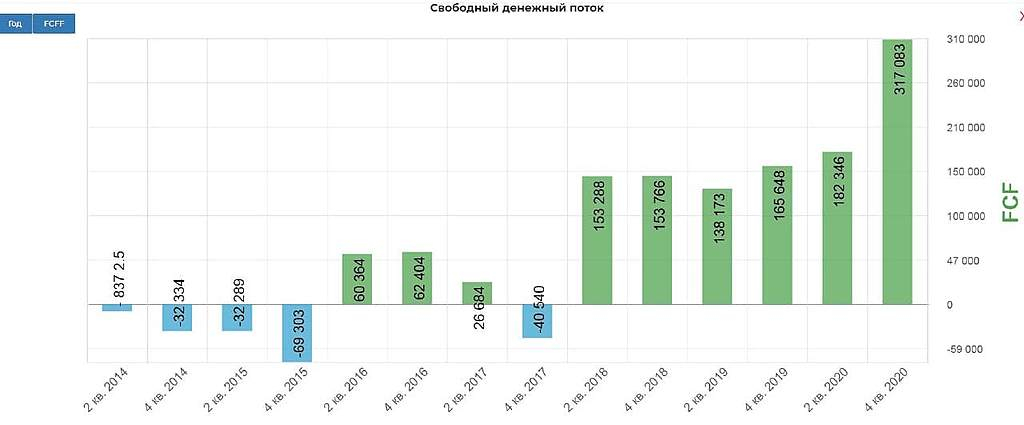

Отчитался холдинг Ен+, куда входят ГЭС + доля в Русале, компания крепко стоит на ногах в мировом масштабе. Коротко по показателям (в долларах):

• выручка снизилась на 10% г/г до 10.3 млрд $

•чистая прибыль снизилась на 30% г/г до 1 млрд $

• учитывая выкуп казначейских акций у ВТБ вначале 20 (21% за 1.6 млрд $) — EPS сохранился на уровне прошлого года и равен 1.3 $ на акцию (при текущей стомсти в 10 $)

На текущий момент сохраняется давление на капитализацию в виде череды аварий на ГМК, но компания широко диверсифицирована тремя сегментами (ГЭС + алюминий + гмк с набором цветных металлов) и защищена от большинства серьёзных флуктуаций в долгосрочном периоде.

При текущих ценах на алюминий вполне могут начать выплачивать дивиденды. Див политика там весьма неплоха (100% дивов от Русала и 75% FCF от En+ Power).

«СД EN+ БУДЕТ РЕКОММЕНДОВАТЬ НЕ ВЫПЛАЧИВАТЬ ДИВИДЕНДЫ ЗА 2020Г. НАМЕРЕН РАССМОТРЕТЬ ВОЗМОЖНОСТЬ ВЫПЛАТИТЬ ДИВИДЕНДЫ ЗА 2021 ГОД В СООТВЕТСТВИИ С ДИВПОЛИТИКОЙ»

Олег Кузьмичев, запуск отложен минимум до осени 2021)- Акции En+ падают на «Мосбирже» второй день подряд, отыгрывая финотчет и новость о невыплате дивидендов

- Сроки будущих дивидендных выплат будут пересмотрены, а выплаты дивидендов возобновятся, когда это будет целесообразно. Дальнейшая информация будет представлена в августе во время объявления финансовых результатов Группы за 1 полугодие 2021 года. После этого Совет директоров решит, следует ли рекомендовать промежуточные дивиденды для одобрения акционерами.

- 10:01: ⚡️⚠️🇷🇺#ENPL #дивиденды

СД EN+ БУДЕТ РЕКОММЕНДОВАТЬ НЕ ВЫПЛАЧИВАТЬ ДИВИДЕНДЫ ЗА 2020Г. НАМЕРЕН РАССМОТРЕТЬ ВОЗМОЖНОСТЬ ВЫПЛАТИТЬ ДИВИДЕНДЫ ЗА 2021 ГОД В СООТВЕТСТВИИ С ДИВПОЛИТИКОЙ

Источник: @markettwits (http://t.me/markettwits/129606)

87% годовых чтоли на преф?

badpidgin, а потом что? эта выплата похоже будет последней… #YNDX

#YNDX

⚡️НОВАЯ СДЕЛКА ЯНДЕКС.ТАКСИ И ГРУППЫ «ВЕЗЕТ» МОЖЕТ НЕГАТИВНО ПОВЛИЯТЬ НА РЫНОК ТАКСИ, НО ПО ДЕЙСТВУЮЩЕМУ ЗАКОНУ СОГЛАСОВАНИЯ НЕ ТРЕБУЕТ ЛУКОЙЛ и Минэнерго заключили соглашение о поддержке строительства мощностей глубокой переработки нефти на НОРСИ

ЛУКОЙЛ и Минэнерго заключили соглашение о поддержке строительства мощностей глубокой переработки нефти на НОРСИ #ENEL #РФ

#ENEL #РФ

🗣 Enel и Роснано обсуждают проекты производства «зеленого» водорода на базе ВИЭ-электростанций в РФ — глава «Энел Россия» [ Фотография ]

[ Фотография ]

#санкции

БЛИНКЕН ЗАЯВЛЯЕТ, ЧТО ПРЕДУПРЕДИЛ ГЛАВУ МИД ФРГ О ВОЗМОЖНЫХ САНКЦИЯХ В СЛУЧАЕ ПОПЫТОК ДОСТРОИТЬ «СЕВЕРНЫЙ ПОТОК 2» «Дочка» НОВАТЭКа выиграла аукцион на Северо-Гыданский участок за 775 млн руб. при стартовой цене в 705 млн руб.

«Дочка» НОВАТЭКа выиграла аукцион на Северо-Гыданский участок за 775 млн руб. при стартовой цене в 705 млн руб.- BCS GM поднял оценку акций Детского мира на 12%, подтвердив рекомендацию «покупать»

#GMKN #RUAL

#GMKN #RUAL

⚡️ УСЛОВИЯ АКЦИОНЕРНОГО СОГЛАШЕНИЯ «НОРНИКЕЛЯ» НЕ МОГУТ БЫТЬ ПЕРЕСМОТРЕНЫ В ОТРЫВЕ ОТ ИТОГОВ РАБОТЫ ДЕЙСТВУЮЩЕГО МЕНЕДЖМЕНТА КОМПАНИИ — «РУСАЛ» — ТАСС- #GMKN #RUAL

⚡️ АКЦИОНЕРЫ «НОРНИКЕЛЯ» ВЕДУТ РАБОЧИЙ ДИАЛОГ ПО АКЦИОНЕРНОМУ СОГЛАШЕНИЮ, ЭМОЦИОНАЛЬНЫЕ ЗАЯВЛЕНИЯ НЕГАТИВНО ОТРАЖАЮТСЯ НА КОТИРОВКАХ АКЦИЙ — «РУСАЛ» — ТАСС  🔥⚠️🇷🇺#авиа #россия #санкции #сша

🔥⚠️🇷🇺#авиа #россия #санкции #сша

НОВЫЕ САНКЦИИ США МОГУТ ЗАТРОНУТЬ АВИАОТРАСЛЬ, ВОЗМОЖНЫ РАЗРЫВЫ ДЕЙСТВУЮЩИХ КОНТРАКТОВ — БОРИСОВ Goldman Sachs поднял оценку GDR Ленты на 7%, сохранив рекомендацию «продавать»

Goldman Sachs поднял оценку GDR Ленты на 7%, сохранив рекомендацию «продавать»- #GAZP

⚡️ ПРИРОСТ ЗАПАСОВ ГАЗА ГАЗПРОМА В 2020 ГОДУ В РЕЗУЛЬТАТЕ ГЕОЛОГОРАЗВЕДКИ СОСТАВИЛ БОЛЕЕ 480 МЛРД КУБОВ — КОМПАНИЯ

пишет

t.me/investcom0/1600

Потанин предлагает перейти на 50-60% ФЦФ. Акций 158245476, тогда див за 2ое полугодие вышел бы 1000р.(при 50%FCF) Не так уж все и плохо. Вопрос в особенностях FCF(как его будет считать компания.)

Роман Ранний, насчет того, что 1К дивов не так уж все и плохо, я бы поспорил. Есть тот же Сбер, где дивы будут гарантировано и их будет больше — около 10%, а тут на текущий момент менее 5%. Ясень пень, нужны деньги на CAPEX и модернизацию, но пусть ищут другие способы — облигации и т.д. Как-то же можно разрулить эту тему.

Сергей, в России дивиденды не любят на гос. уровне)

Чтобы купить акции, выберите надежного брокера: