Аналитики «Финама» рекомендуют держать акции «ТГК-1» (MOEX: TGKA) с прогнозной ценой на уровне 0,012 руб.

комментарии Роман Ранний на форуме

-

Рбк написали кривую статью о банкротстве «Дэником»

kuban.rbc.ru/krasnodar/freenews/60923c139a7947b42184be43

Из статьи можно сделать вывод, что :

«ООО «Дэни Колл» планирует урегулировать судебные вопросы мирным путем в кратчайшие сроки.

Хотя по факту это старое обещание от августа 2020-го

kuban.rbc.ru/krasnodar/19/08/2020/5f3bf6af9a7947ef572d27dd

какое тут может быть урегулирование, если уже временный управляющий управляет

Роман Ранний, у вас бумаги от АО Дэником?

Можете в видео уделить этому внимание? А также всему, что было напечатано вами про эмитента в Телеграм?

Дмитрий Зы, у меня нет Телеграм канала.

Здесь на форуме всё есть, не вижу смысла про это целое видео делать ⚡️⚡️⚡️🇷🇺 ОБОРОТ ТОРГОВ НА ВСЕХ РЫНКАХ МОСБИРЖИ В АПРЕЛЕ ВЫРОС НА 12% Г/Г, ДО 95,7 ТРЛН РУБЛЕЙ — РЕЛИЗ

⚡️⚡️⚡️🇷🇺 ОБОРОТ ТОРГОВ НА ВСЕХ РЫНКАХ МОСБИРЖИ В АПРЕЛЕ ВЫРОС НА 12% Г/Г, ДО 95,7 ТРЛН РУБЛЕЙ — РЕЛИЗ ВЗГЛЯД: «Финам» открыл торговую идею: покупать акции ЛУКОЙЛа с целью 6420 руб

ВЗГЛЯД: «Финам» открыл торговую идею: покупать акции ЛУКОЙЛа с целью 6420 руб #SBER

#SBER

🔥🇷🇺 Citi повысил прогнозную стоимость акций Сбербанка с 320 рублей до 340 рублей за штуку

🇷🇺#авиа #россия #AFLT

🇷🇺#авиа #россия #AFLT

Лоукостер «Победа» возобновит полеты в Рим с 12 июня

Египет рассчитывает на возобновление прямого авиасообщения с Россией в течение месяца

Визовый центр Испании в Москве возобновит выдачу виз с 12 мая

— ТАСС

КОНОМИ не особо хороший расклад дает по ЮНИПРО.

Затратный подход = 1.9119р.

Доходный подход = 2.7257р.

Сравнительный анализ = 1.5757р.

conomy.ru/analysis/articles/95

==========

как не крути ниже рыночной цены…

Ремора, чем им юнипро не угодил?

пишет

t.me/insider_market/1296

#macro #market_update

С учетом того, что эталонные цены на HRC FOB в Черном море вот-вот побьют исторический рекорд в $1000 за тонну, в этом году инвесторы уделяют особое внимание сталелитейным компаниям. Глобальный макроэкономический фон остается благоприятным, особенно после недавних действий Китая по сокращению чистого экспорта стали (на фоне более широких структурных изменений, происходящих в сталелитейном секторе Китая).

Аналитики JPMorgan не ожидают нормализации цен до III квартала 2021 года, что создает благоприятные условия для отечественных компаний, которые продолжат расти в краткосрочной перспективе. На спотовых ценах на сталь сектор по-прежнему торгуется с сопоставимым средним показателем FCF 16% и дивдоходностью 20%.

В JPM по-прежнему ожидают дополнительный потенциал роста цен на акции в ближайшей перспективе, но также признают растущие риски снижения (особенно на внутреннем рынке). Переоценка будет проведена ближе к июню-июлю примерно по результатам второго квартала.

На фоне результатов за первый квартал и текущих цен на сырье, инвестбанкиры скорректировали свои модели в сторону увеличения. Для «Северстали», НЛМК и ММК РТ повышены до $27/GDR, $42/GDR и $14/GDR соответственно.

Аналитики предпочитаю бумаги «Северстали», а не НЛМК из-за устойчивости прибыли. Рейтинг ММК был повышен с Neutral до Overweight благодаря сочетанию дополнительных факторов прибыли от возобновления производства стали в Турции, сильному балансу и улучшенной ликвидности после недавнего размещения 3% акций.

Роман Ранний, Фьючи на HOT-ROLLED COIL STEEL на июнь +4,5% к текущей

nevil, похоже эта информация уже в рынке Пишет

Пишет

t.me/finpizdec/4087

Ну и по классике.

Капитализация Газпрома меньше, чем у:

✅ е… чего Снэпчата (SNAP)

✅ доджкоина (DOGE)

Какое еще мемное гавно обгонит наше национальное достояние? 💩🚀

После определенного момента купить дадут, а потом цена поедет вниз и картина будет совершенно зеркальной.

ExAl, согласен!

начались попытки разгона на отчёте за 1 кв.

Роман Ранний, всего лишь вернулись на вчерашний утренний гэп)

МаксМакасов, так я и говорю что попытка)- пишет

t.me/thewallstreetpro/11981

[ Фотография ]

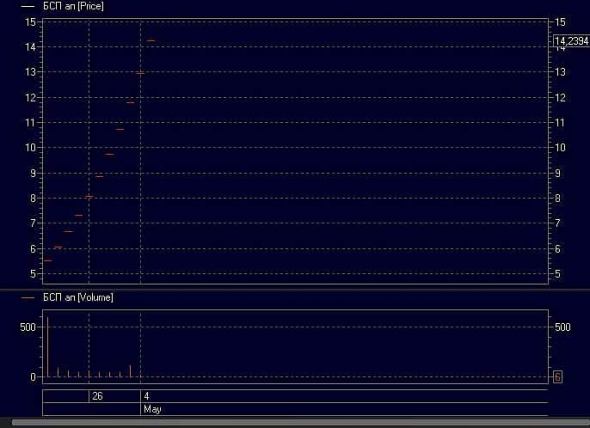

#БСП

Что вы видите на картинке? (психологичекский тест типа). А на самом деле это график привилегированных акций Банка Санкт-Петербург, которые по непонятным причинам растут ровно по 10% каждый день 11 сессий подряд… сразу открываясь на планке. Купить ничего нельзя.

Рбк написали кривую статью о банкротстве «Дэником»

kuban.rbc.ru/krasnodar/freenews/60923c139a7947b42184be43

Из статьи можно сделать вывод, что :

«ООО «Дэни Колл» планирует урегулировать судебные вопросы мирным путем в кратчайшие сроки.

Хотя по факту это старое обещание от августа 2020-го

kuban.rbc.ru/krasnodar/19/08/2020/5f3bf6af9a7947ef572d27dd

какое тут может быть урегулирование, если уже конкурсный управляющий управляет

Роман Ранний, где написано, что конкурсный управляющий?!

Alex64, kad.arbitr.ru/Document/Pdf/a4af020c-b0bd-47a9-9c32-61c19889c034/12508ebb-d4f6-4d20-8503-f424c2d281e6/A32-5383-2021_20210428_Opredelenie.pdf?isAddStamp=True

Роман Ранний, я не увидел, где идет речь о конкурсном управляющем. Да ее и не может идти, поскольку стадия банкротства — наблюдение.

Alex64, исправил на временныйРбк написали кривую статью о банкротстве «Дэником»

kuban.rbc.ru/krasnodar/freenews/60923c139a7947b42184be43

Из статьи можно сделать вывод, что :

«ООО «Дэни Колл» планирует урегулировать судебные вопросы мирным путем в кратчайшие сроки.

Хотя по факту это старое обещание от августа 2020-го

kuban.rbc.ru/krasnodar/19/08/2020/5f3bf6af9a7947ef572d27dd

какое тут может быть урегулирование, если уже конкурсный управляющий управляет

Роман Ранний, где написано, что конкурсный управляющий?!

Alex64, kad.arbitr.ru/Document/Pdf/a4af020c-b0bd-47a9-9c32-61c19889c034/12508ebb-d4f6-4d20-8503-f424c2d281e6/A32-5383-2021_20210428_Opredelenie.pdf?isAddStamp=True

Утвердить временным управляющим акционерного общества «Дэником»

(ИНН 2310207841, ОГРН 1182375045203) Ермакова Романа Сергеевича (ИНН 770408778785,

регистрационный номер в сводном государственном реестре арбитражных управляющих

16319, адрес для направления корреспонденции: 109240, г. Москва, а/я 64), члена Союза

арбитражных управляющих «Возрождение». ВЗГЛЯД: Рубль может укрепиться до 74 руб./$1 к июню 2021г — Банк «Открытие»

ВЗГЛЯД: Рубль может укрепиться до 74 руб./$1 к июню 2021г — Банк «Открытие»- Рбк написали кривую статью о банкротстве «Дэником»

kuban.rbc.ru/krasnodar/freenews/60923c139a7947b42184be43

Из статьи можно сделать вывод, что :

«ООО «Дэни Колл» планирует урегулировать судебные вопросы мирным путем в кратчайшие сроки.

Хотя по факту это старое обещание от августа 2020-го

kuban.rbc.ru/krasnodar/19/08/2020/5f3bf6af9a7947ef572d27dd

какое тут может быть урегулирование, если уже временный управляющий управляет

пишет

пишет

t.me/zloyinvestor/998

Татнефть — рекордный рост добычи в апреле

Ежемесячные показатели группы по добыче нефти:

▫️апрель: 2.23 млн.т.( +12% м/м)

▫️4 мес.: 8.7 млн.т.( -6% 4м/4м)

▫️LTM: 25.4 млн.т.(-13% г/г)

💡Эффект низкой базы прошлого года позволяет ставить относительные рекорды, в натуральном выражении динамика добычи продолжает оставаться ниже доковидного уровня, но перелом негативного тренда в добыче становится все более заметен.

#tatn #tatnp пишет

пишет

t.me/cbrstocks/20092

[ Фотография ]

#NVTK

🛢📊 Апсайд акций Новатэка до цен на нефть составляет +19%. Исторически, акции Новатэка двигаются вместе с нефтью Brent, так как значительная доля выручки Новатэка привязана к ценам на нефть. Однако с начала 2021 года наблюдается расхождение стоимости.

Мозговой центр Сигналов считает, что на фоне высоких цен на нефть и слабого рубля, динамика акций Новатэка может сравняться с ценами на нефть.

Дисклеймер (https://t.me/cbrstocks/5296) @cbrstocks

Чтобы купить акции, выберите надежного брокера: