Дивиденд составил 84,45 руб., див дох. чистая 4.27%. Последний день для покупки 31.08.2021.

На текущий момент акции снижаются больше размера дивиденда.

Авто-репост. Читать в блоге >>>

ЭКСПОРТ ГАЗА ГАЗПРОМА В 2021Г СОСТАВИТ 183 МЛРД КУБ. М, НА 6 МЛРД ВЫШЕ, ЧЕМ В 2020Г — CFO

Роман Ранний, меняй прогноз))

Фосечка кто ж тебя так разгоняет то, неужели народ начал фиксить свои мечелы и тиньки да возвращаются в старые добрые удобрения

а если серьезно то курс не прыгает, нефть на месте, ребалансировки какие или что там такое случилось, шорты кроют?

John Kane, Акрон видели?

Роман Ранний, видел, даже успел залезть туда пока флэт был:)

Фосе если только на перехай идти теперь, поглядим

ВЗГЛЯД: «КИТ Финанс Брокер» рекомендует покупать акции Акрона с целью 8000 руб

Роман Ранний, опа

может кто-то из них и скупал

Фосечка кто ж тебя так разгоняет то, неужели народ начал фиксить свои мечелы и тиньки да возвращаются в старые добрые удобрения

а если серьезно то курс не прыгает, нефть на месте, ребалансировки какие или что там такое случилось, шорты кроют?

«ВТБ Капитал» понизил рекомендацию для глобальных депозитарных расписок (GDR) Globaltrans с «покупать» до «держать» в связи с ростом котировок, сообщается в обзоре инвестбанка.

Прогнозная стоимость этих бумаг, рассчитанная аналитиками, не изменилась и составляет $8,5 за штуку.

@Олег Кузьмичев

Я вчера кстати взял ГТМ по твоей наводке

ликвидность там конечно аховая. походу моя покупка вчера цену на 2% подняла

Роман Ранний, чет мне кажется зазря, отчет фиговый вышел, дебиторка на 1 млрд выросла, а операционно заработали, как в ковидное полугодие (тоесть нифига). Тут прям если совсем в долгосрок, но я ожидал получше отчет )

Олег Кузьмичев, я так понял, что выстрел от 24.08.2021 был вызван обратным выкупом, появилось ощущение что продавец ушёл.

Думаю сентябрьский выкуп всё на вои места расставит.

Роман Ранний, да пока неясно, так то компания дешевая по балансу, но прибыль не генерирует. Тимофей называет таких value-trap'ами )) Раньше то с прибылью у них ситуация была получше.

Олег Кузьмичев, прибыль это конечно плохо, но главное это заинтересованность менеджмента в росте котировок.

Роман Ранний, ждем результатов сегодняшнего СД. Думаю должны принять, тогда Саттарову пора гнать акции к балансу хотяб к 60 рублям )

Олег Кузьмичев, а чего так дебитора выросла?

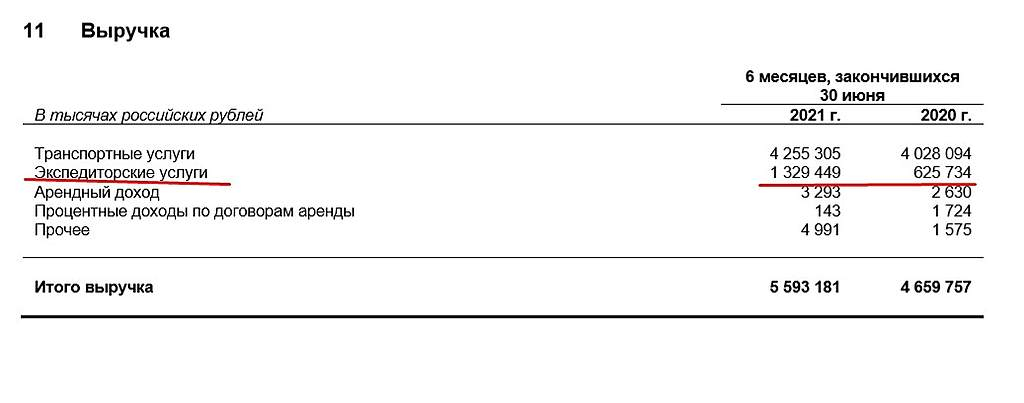

неужели из-за этого:Благодаря трансформации нашей

бизнес-модели мы смогли увеличить долю выручки от оказания экспедиторских услуг

более чем в два раза, до 24% в общей структуре доходов, или до 1,3 млрд руб. в

абсолютном выражении

Роман Ранний, я не понял, но по сути взяли 1 млрд у банков и повесили в дебиторку ) надеюсь, что не со связанными сторонами… а то потом спишут еще.

Олег Кузьмичев, выручка от экспедиторских услуг выросла примерно на 700 млн. руб.

и дебиторка выросла примерно на 700 млн. руб.

Роман Ранний, и себестоимость на столько же ) ох уж эти экспедиторы.

@Олег Кузьмичев

Я вчера кстати взял ГТМ по твоей наводке

ликвидность там конечно аховая. походу моя покупка вчера цену на 2% подняла

Роман Ранний, чет мне кажется зазря, отчет фиговый вышел, дебиторка на 1 млрд выросла, а операционно заработали, как в ковидное полугодие (тоесть нифига). Тут прям если совсем в долгосрок, но я ожидал получше отчет )

Олег Кузьмичев, я так понял, что выстрел от 24.08.2021 был вызван обратным выкупом, появилось ощущение что продавец ушёл.

Думаю сентябрьский выкуп всё на вои места расставит.

Роман Ранний, да пока неясно, так то компания дешевая по балансу, но прибыль не генерирует. Тимофей называет таких value-trap'ами )) Раньше то с прибылью у них ситуация была получше.

Олег Кузьмичев, прибыль это конечно плохо, но главное это заинтересованность менеджмента в росте котировок.

Роман Ранний, ждем результатов сегодняшнего СД. Думаю должны принять, тогда Саттарову пора гнать акции к балансу хотяб к 60 рублям )

Олег Кузьмичев, а чего так дебитора выросла?

неужели из-за этого:Благодаря трансформации нашей

бизнес-модели мы смогли увеличить долю выручки от оказания экспедиторских услуг

более чем в два раза, до 24% в общей структуре доходов, или до 1,3 млрд руб. в

абсолютном выражении

Роман Ранний, я не понял, но по сути взяли 1 млрд у банков и повесили в дебиторку ) надеюсь, что не со связанными сторонами… а то потом спишут еще.

А что НефАЗ за компанию не растет?

Марат, не разгоняют вот и не растет!